来源:雪球App,作者: 朱酒,(https://xueqiu.com/6056806984/311211659)

从价格区间上来看,白酒大致可以分为高端酒、次高端酒和大众酒三个类别。次高端酒是指价格在300-800元之间的产品,主要包括茅台和泸州老窖的系列酒,以及山西汾酒、洋河股份及各区域龙头酒企的核心产品。五粮液在此价格带虽有产品,但销售规模不大。

这个价位带的白酒,是头部酒企业绩的重要补充,对其它上市公司来说,则是主要的利润来源。从收入规模上看,次高端酒在2023年的销售规模约为1475亿元,低于高端酒的约2341亿元和大众酒的约3142亿元。对比之下,次高端酒有更高的成长速度,2016-2023年收入复合增速在30%左右,快于高端酒和大众酒。

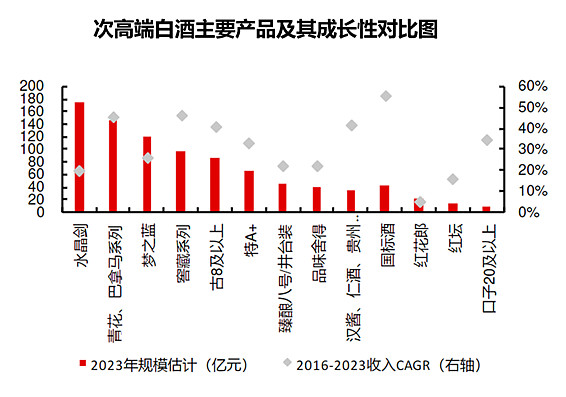

次高端酒中,销量最大的大单品是水晶剑,可剑南春酒厂并没有上市。在上市公司中,山西汾酒、洋河股份、古井贡酒都是次高端酒的主要出品者,泸州老窖的窖藏系列表现也很突出,弥补了国窖1573产能上的影响。由于企业规模的限制,品味舍得和酒鬼酒红坛等产品的销售总额看起来不高,但对公司的业绩增长,还是起到了决定性作用。

1、高端酒涨价,为次高端酒提供了充分的提价空间

近些年来,由于八代普五和国窖1573处于千元价格带这个极具象征性的压力位上,尽管酒企提升了出厂价,但终端销售价格始终不能站稳千元大关。同时,大众酒市场虽然也保持了一定的提价速度,但毕竟单价低,消费者的价格敏感性强,加上低端白酒的毛利率比中高端也要低很多,对业绩的增长速度还是有限制的。

而次高端酒之所以在增速上能超过高、低两个价格段,在于其300元——800元之间的价格空间中,与高端酒相比,弹性更大;与大众酒相比,消费者的价格敏感性更低。尤其是高端酒在2018年迎来量价齐升后,把600元——800元的价格段空了下来,这给一些次高端产品创造了充分的提价空间。

不少次高端白酒在过去几年持续提价,以百分比来算的话,其幅度甚至超过了普五和1573。这让山西汾酒、古井贡酒等上市公司的营收和归母净利润快速提升,其业绩涨幅大幅跑赢贵州茅台和五粮液这样的高端酒标志性企业。

2、白酒的消费属性

消费板块,可以分为可选消费和必选消费两大类别。有些品类的属性是比较清晰的,譬如米、面、肉、油等等,是必选消费,即便经济环境不佳,消费者的购买量也变化不会太大;而有些是可选消费,譬如家用电器、汽车、旅游等等,消费量会直接受到经济环境的影响。

而白酒的分类,是有些分歧的。有些机构会把它划到可选消费之列,而有些必选消费的指数中,也包括了白酒。虽然统一叫做白酒,但不同档次的产品,对消费者的意义是不一样的。我的理解是,白酒是一个集合了必选消费和可选消费两大产品属性的行业。

其中大众酒的必选消费属性比较大,很多人喜欢自斟自饮,日常消费较多。而婚宴、公司宴、节假日聚会等场景中,对有些人来说白酒也是必须品。

而高端酒的消费量,和经济的活跃度关联密切,当商务活动较为频繁的时候,消费量会显著增大;而当经济增速放缓了,市场需求也会变小,宴席和礼品的数量自然就因此减少,其可选消费的属性相对更大。

当然,大众酒中也有很多是可选消费的,日常饮用高端酒,当做必选消费的人也是存在,上面的分类只是相对而言,并不是绝对。

次高端酒在白酒的消费体系中,扮演着承上启下的作用。它可能是某些人的口粮酒,购买始终不断,甚至会成箱囤积,常年储备,这是次高端酒的必选属性。而在一些中端商务活动里,次高端酒扮演的角色是和高端酒类似的,尤其是一些地方酒的标志性产品,在当地的餐饮中,经常有着超出价位段的品牌号召力,这个时候可选属性就会更大一些。

3、白热化竞争,业绩下滑最大的板块

虽然次高端白酒身具必选消费和可选消费双重属性,比起高端酒和大众酒来,应用场景更加广泛,但近两年的业绩表现,反而是3个价格段中最差的。

从2021年下半年以来,随着房地产从投资端到销售端的全面萎缩,商务活跃度明显下降,高端酒遭遇了需求端的严重萎缩。但白酒拥有超高毛利率,尤其是高端酒的毛利率基本保持在90%左右,面对逆市,酒企们有充分的空间通过降低实际售价的方式,来扩大自己的客群基础。即便有些酒企对外提升了出厂价,也可以通过销售费用为经销商提供反点和奖励,确保渠道能维持一定的利润。

从2022年开始,普五和1573的终端价格不断下降,整体降幅超过了每瓶100元,电商平台做百亿补贴的时候,甚至有低于900元/瓶的价格出现。而次高端白酒的很多产品,市场好的时候,零售单价都在七八百元区间,面对着头部品牌的降维打击,价格体系就只能全面下沉了。

大众酒的地域性比较强,高端酒本身产能较少,厂家对经销商的话语权更大,所以这两个价格带产品虽然都在受消费大环境的影响,但业绩下滑速度还在可以接受的范围内。

次高端白酒中,位于300元到600元价格段的产品众多,竞争一直都很激烈。现在原来买到七八百元价格带的产品,被普五和1573打回到600元以下后,竞争环境更是到了白热化阶段,堪称寸土必争、锱铢必较!可面对大环境的压力,在各种推广手段使尽后,各家除了加大销售费用,也只能靠降价这个最无奈的办法了。

从2024年的财报来看,次高端为主的酒企,每个季度的销售都在下滑,除了光瓶酒优势较大的山西汾酒,和在本地拥有一定优势的古井贡酒、今世缘外,洋河股份、酒鬼酒、舍得酒业等纷纷出现了归母净利润的负增长,这和3年前相比,真有天壤之别。

4、做好库存管理,次高端酒的前景依然广阔

从长期来看,由于高端酒3大公司的产能受限,而且大部分次高端酒在本区域的品牌优势明显,等到经济周期恢复上行,其未来的发展空间仍然广阔。但次高端白酒面临的库存问题,是各家酒企必须要重视的,如果一遍一遍重蹈覆辙,对企业经营和品牌形象都是严重损害。一些反复在库存问题上遭到反噬的公司,也有可能会出现逐步掉队的情况,被行业抛弃并不是危言耸听。

白酒的库存,是品牌强势和产品存放期超长两大因素共同作用的结果。高端酒的品牌力更强,老酒价值更高,甚至由于长期持续提价,自身带有一定的金融属性,即便遇到市场下行周期,支持者也不一定就大量抛售,有些人还会趁着降价大量购买,做长期储备之用。

而大众酒本身更接近于快速消费品,囤积价值不大。经销商的资金实力,往往也比高端酒和次高端酒为主的渠道弱一些,其主动和被动加库存的意愿都不强。

库存压力最大的板块,就是次高端酒。尤其是某些酒企,在市场上行阶段还存在着与经销商联手托市的情况。即经销商在增加进货的同时,还会买入公司股票,这样公司报表上的业绩就会很好看,股票的涨幅完全可以覆盖库存增大产生的资金成本,这些货品是否能尽快卖出,经销商们并不是很在意。

而这种现象,会直接导致经销商的库存大幅超过正常水准,在股价和酒价下跌甚至大跌的背景下,其抛售动机格外强烈,有时候我们甚至可以看到极低的终端价格。

表现在企业的财报上,就是某个季度的销售数据会突然间暴跌,这往往都是渠道已经无力再压库存,酒企销售端出现崩溃的结果。这种情况出现的时候,只看报表不研究销售市场的投资者,可能会瞠目结舌,但对深入市场,对行业、对企业保持长期跟踪的研究者来说,完全是意料之中。

不追求短期业绩,严控终端放量,提升有效销售,这才是一家珍惜自身品牌,希望和投资者长期健康成长的酒企该做的事。如果说十年前技术不成熟,企业对渠道的掌控缺少有效手段的话,现在五码合一的应用已经非常广泛,虽然终端可能会做一些小动作,但大体情况酒企还是了解的。严控库存,是酒企(尤其是次高端酒为主导的酒企)长期发展的关键因素之一。

作为消费之王,白酒的赛道会很长,即便经济周期变化中出现了一些波动,白酒的韧性也会比绝大多数消费品表现的更强。这其中,次高端白酒虽然没有高端酒的稀缺性,但总体产量更大,地域优势更强,仍然有坚实的价值根基。

相对来说,高端酒看富裕人群数量的增速,大众酒看工薪阶层资产的增速,而次高端酒受中产阶层规模的影响更大。随着社会财富的逐步累积,未来会有更多人从大众酒升级到次高端消费,其客群基础还是在逐步扩大中,值得投资者保持长期关注。但短期而言,投资者还是要多关心次高端产品的批价和库存,避免爆雷。@今日话题 $山西汾酒(SH600809)$$洋河股份(SZ002304)$$泸州老窖(SZ000568)$