来源:雪球App,作者: 石牛公子,(https://xueqiu.com/6899676041/311181228)

最近时间都比较紧张,才刚刚对农夫山泉进行一些了解,股价好像就不等人了 。可能再次印证了好公司出现事件危机,往往是买入机会。不废话,把这几天整理的财务数据先分享一下:

。可能再次印证了好公司出现事件危机,往往是买入机会。不废话,把这几天整理的财务数据先分享一下:

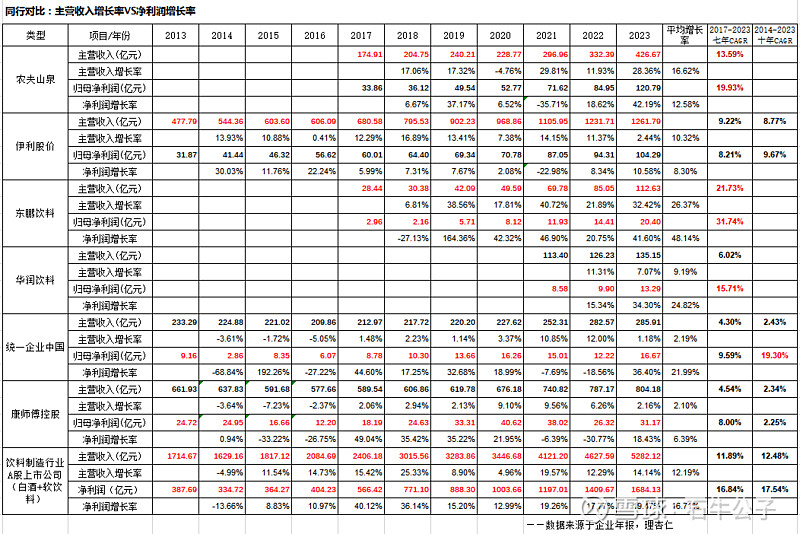

1、主营收入&净利润

在一众软饮料同行中,农夫山泉的财务数据确实不像是这个行业的。所以选了饮料行业(白酒+软饮料)对比,农夫山泉也是非常优秀,是唯二超过行业水平的。

农夫山泉主营收入过去7年CAGR=13.59%,净利润过去7年CAGR=19.93%。

唯一超过它的是同年A股上市的东鹏饮料,主营收入过去7年CAGR=21.73%,净利润过去7年CAGR=31.74%。

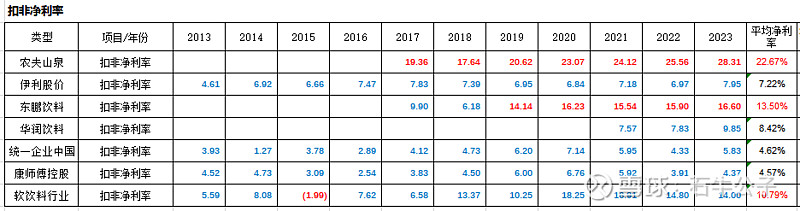

2、扣非净利率

农夫山泉净利率是软饮料行业平均净利率的二倍;这一点也远超东鹏饮料。

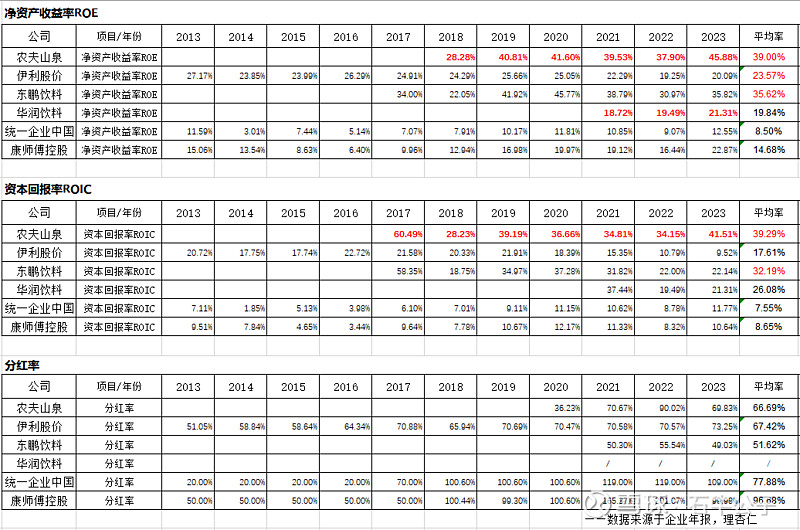

3、股东回报:ROE&ROIC&分红率

ROE&ROIC在同行业中遥瑶领先,也领先东鹏10个点,过去7年平均约为39%。2023年达45%,已经能与茅台相比了,虽然从护城河来说,那还是差得很多。

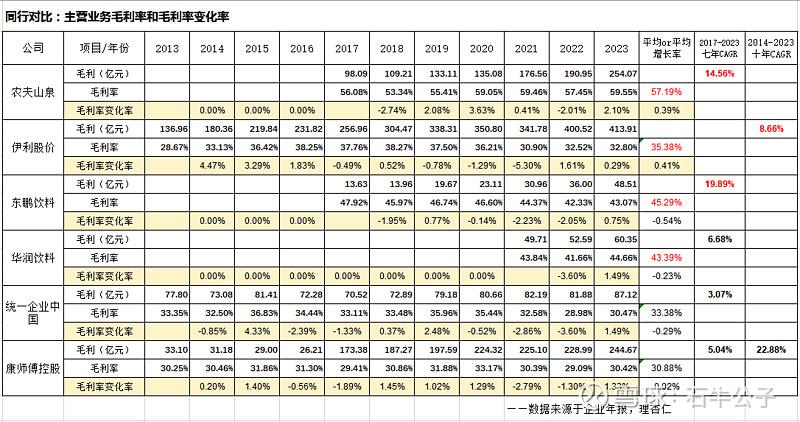

4、毛利率

农夫山泉过去7年的平均毛利率57.19%,2023年接近60%,确实优秀,是康师傅、统一的二倍。比东鹏、华润怡宝还高15%。不得不说非常优秀。并且是过去年七年里,唯二的二家公司(另一家是伊利)毛利率还是正向变化0.4%的。

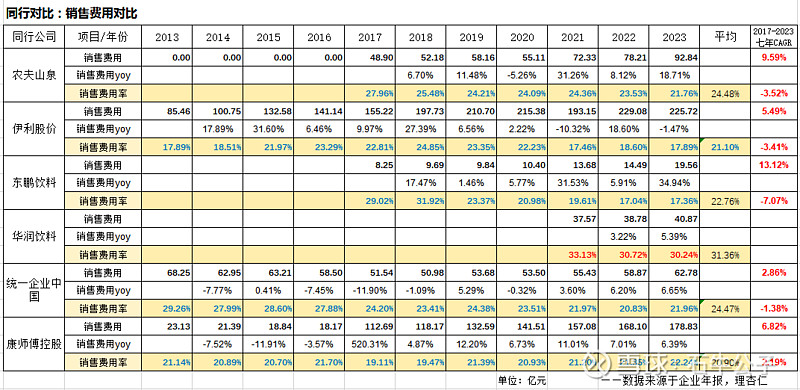

5、销售费用率

华润的销售费用率最高,在水行业中,比农夫山泉高了近10个点。农夫山泉的销售费用过去七年平均24.48%,但七年CAGR为-3.52%,销售费用一直在降。东鹏的销售费用下降率最好,七年CAGR为-7.07%

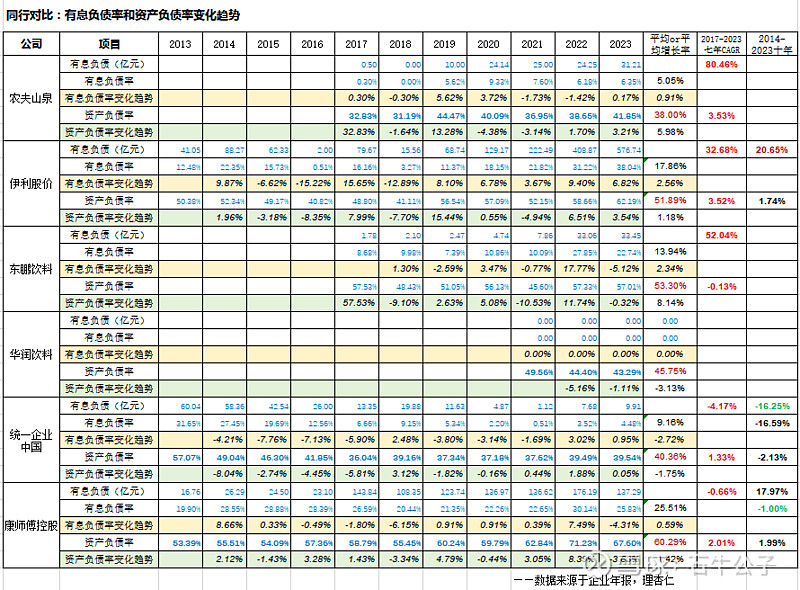

6、有息负债率&资产负债率

整个有息负债率,伊利股价最高,过去10年平均达17.8%,2023年达38%。康师傅第二高,过去10年平均25.51%,2023年达25.83%。东鹏第三高,过去10年平均13.94%,2023年达22.74%。华润没有息负债。农夫山泉有息负债比较低,过去七年平均5.05%,2023年6.35%。

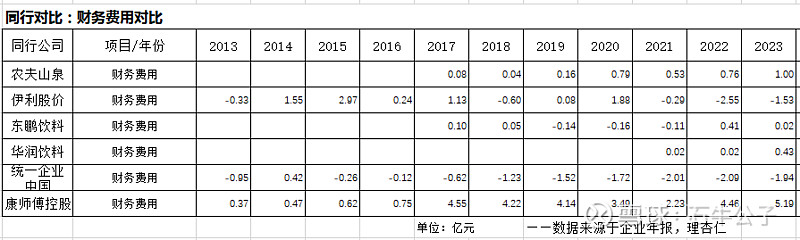

再从财务费用上核证,伊利的有息负债较多,但财务费用反而为负,说明公司的银行存款也非常多,可能是占用了上下游的资金。农夫山泉的倒是反映出真实的有息负债。

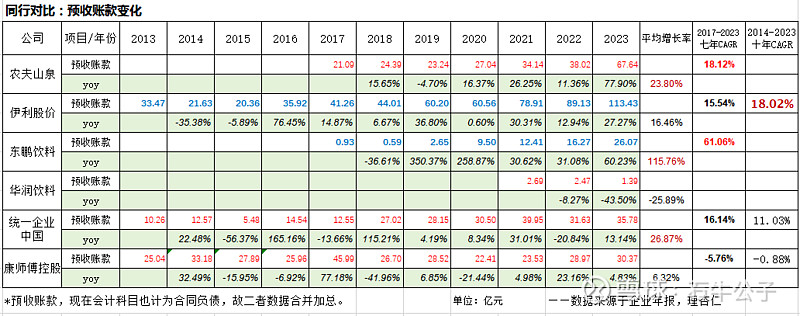

7、预收款

基本上各家企业都有增长,只有康师傅是下降的。东鹏增长率最好,有点强势。

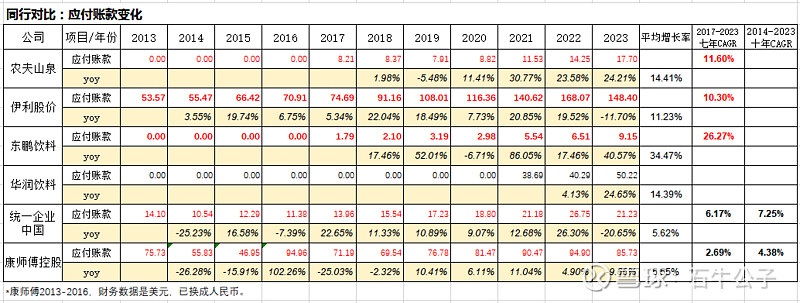

8、应付账款:

东鹏应付账款增长最多,说明在上下游的话语权确实在增加。农夫山泉、伊利二者差不多,在产业链上的话语权在增加。

先写这么多,还有数据在整理中,简单总结一句,农夫山泉的财务是过硬的。数据来源是第三方数据,欢迎大家指正错误、一起探讨。