来源:雪球App,作者: 四月鹿,(https://xueqiu.com/6322022770/311175931)

10月过的飞快,很多人吃到了股票上涨的肉,当然也有更多的人在这一轮大涨大跌里面亏的很惨。10月底各个光伏企业陆续发布了第三季报。

令人意外的是,并没有气氛烘托的那么差,很多企业在三季度进入缓跌区间。下面是各个环节的分析。

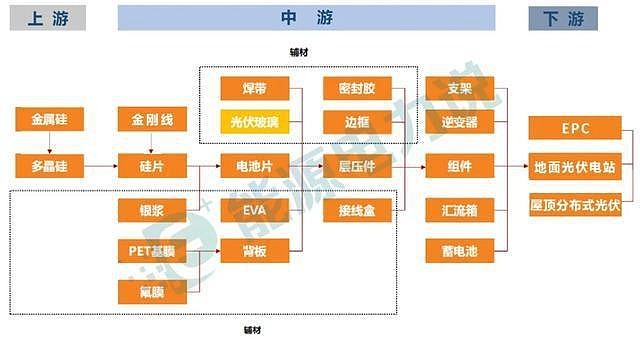

【硅料端】

硅料环节,我们看到,除了N型硅料最低价降低了之外,其他均没有大的变化。当然平静之下,并不平静。

整个三季度,围绕着通威股份与协鑫科技的死耗来进行。通威通过夏季的低价水电,拉高生产量,夏季囤了很多的硅料出来。协鑫通过技术改造,在三季度与永祥拉出一定的成本差异。

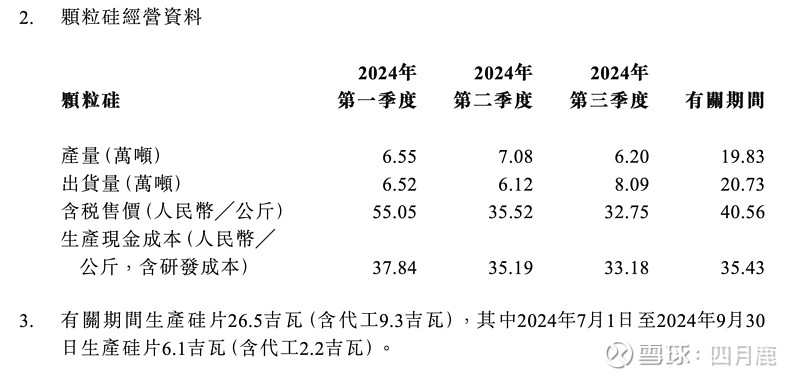

就在三季报上,协鑫迫不及待的公布了自己的颗粒硅成果,综合成本为33.18元/公斤。售价均价为32.75元/公斤,进行了亏本销售。

这个意图很明显,三季度各大组件厂下调了整体开工率,行业从月产55-60GW的高峰,下降到50GW左右的区间,折让下半年投产的晶硅企业异常难受。

通威和大全在N型硅料上互掐,其销售均价低于协会的报价。(预计年报才会披露了),他们两个块状硅企业互掐,让新特,亚洲硅业,丽豪等非常难受。新特大规模降低开工率,裁员,这样减少消耗应对。

丽豪则与兄弟企业协作,亏钱拉高开工率,保障份额。其他硅料不是检修就是延期投产。

颗粒硅的降价进攻,扩大市占率

协鑫希望继续用价格触动客户加大颗粒硅的使用比例。如上图,单季度出货飙升到8万吨,不出意外四季度可能会继续增量。

硅料出现了3个同温层,颗粒硅霸占32-34元/公斤的区间,维持20-30%的市场占有率。N型硅料维持37-38元/公斤区间,占据N型硅棒60-70%的空间。那些做不到50以下成本的硅料企业,在喝西北风。

四季度夏季电价优势消失,通威开始减产,加大销售夏季的库存品,继续价格战。

月底,硅料几巨头开了外界成为城下之盟的座谈会。通威协鑫大全等,计划11-12月1月减产到50%以下。其他硅料企业不置可否。

原因有几点:

1. 硅料目前库存高达40万吨。显然在未来3-4个月都是组件制造淡季,不可能消化库存又能消化现产的硅料。

2. 小作文传言的通过限制能耗来限制硅料扩张,各大硅料企业并不认可。不仅仅是四巨头,其他硅料企业也不认可。一刀切无法结局现有产能的投产,我们还有100多万吨的产能已经批复,还在或者还准备在2025年投产。这些投资已经下去了,急刹车不具备操作性。

3. 海外新建硅料正在袭来,有2年的空挡期。国内仍然是硅料的主要产地。(大全和新特众多高管近期离开与此有关)

分析一下局势:双雄格局形成。通威手持库存很多,用夏季低电价库存打,协鑫成本已经与售价接近,会在四季度或者一季度实现否极泰来,盈亏转折。

他们减产到40%,加上库存的40万吨,如此大的量级硅料,已宣告硅料价格会持续在40元以下到明年。

以上是“硅料四大天王”的三季报集锦。我们看到,硅料其实已经进入价格降无可降的底部。硅片企业的硅料成本已经无法降低。面对现在硅片的极度过剩,暴跌已经是无可选择的了。

【硅片端】

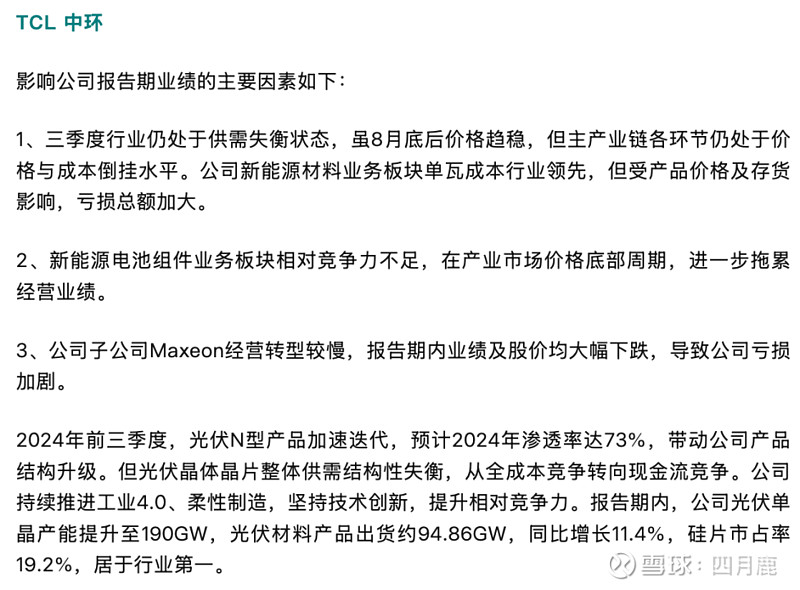

三季度的中环,过的非常不顺。新掌门上任,没有绝对权力。公司开始大规模裁员,宜兴、天津、宁夏同时裁员搞成了群体性事件,上了新闻。其实,真没有什么好避讳的,快刀斩乱麻,这都是必须忍受的阵痛。但是,在处理这些员工的时候,管理层应该做个人,不要作威作福,欺负劳动者。

回到行业层面上,中环的急刹车,带来的不仅仅是人员的流动。同样带来高开工率下,天量的库存问题,硅片库存高的吓人,卖不掉就做成组件,搞得组件库存高的吓人,现在市面上环晟组件已经0.3-0.4元大甩卖,焦头烂额。

硅片出货量:82.80GW,其中对外销售35.03GW。

单晶电池对外销售量:4.16GW。

组件出货量:51.23GW,其中BC组件销量13.77GW。

硅片外销规模减少,除了给代工企业双经销为主,纯外销进一步减少。回归到主业的电池和组件上,与晶科等死磕。

硅片整个环节进入全面亏损状态,原因如之前很多期小罐茶分析的一样。硅片还价过剩过于严重,组件厂在自己做硅片,硅片专业化企业仍然在扩硅片,加上人员和设备技术外流严重,硅片盲目扩张难以停止。

小作文评析:

硅片环节,小作文传说,TCL中环新掌门来了以后,希望与各家言和。让硅片一起涨价2分钱。

然而,也就在上周四31日当天,硅业分会公布硅片价格,下跌3.9%,异常的打脸。

小作文不攻自破,成为一个笑话。这次硅片的小聚会,在一片虚伪之中相互吹捧。但是实际的战场,容不得一点马虎。

新老尺寸的迭代在加速

现在随着各家清理组件清理库存,可以看到一个规律,183硅片已经穷途末路,处于甩卖的阶段,实际行业成交价在10月国庆之后,已经击穿1元。九毛开卖了。尽管价格很低,但销量仍然不行。

一线组件企业陆续砍掉了183*183的电池片订单,转而全部走600瓦以上的组件。因为国内四季度到一季度,集采大电站在催促交货,基本都是580以上的组件,分布式在10月之后进入淡季。海外南半球装机增长。

这些183硅片整体需求疲软,折价也难以快速销货。中环误判了这些尺寸的生命周期,隆基也早早砍掉这部分的生产,加快泰瑞硅片的出货了。

硅料减产价格难升,硅片持续杀价,无一盈利。

【电池片环节】

电池片现在异常混乱,大量的电池片企业接不到订单

一些头部组件厂停掉自己的电池片,外采硅片后找电池片企业代工。这过去讲过。不过现在过剩了,不少组件企业的订单有限,电池片企业即使接到代工,也不能实现比较高的开工率。出现了僧多粥少的局面。二季度到三季度,都是这种情况。

只是硅片到电池片,中间代工赚取加工费也变得困难。组件这边因为竞争激烈,他只要更好的电池片,这些较低功率电池片只能电池片公司自己处理。

如果有业内朋友细心研究就会发现,有些组件企业,卖给电池片公司的硅片数量,远大于从电池片企业买回去的电池片数量。而电池片代工的亏损就来自于此。

打个比方,做10GW电池片,按照组件的标准,可能只能产出7GW的符合要求的。1GW硅片到电池片出产,就400万的代工费利润,可是3GW电池片卖不出去,可能倒亏1-2个亿。

当然硅片大厂不会告诉他们这中间的秘密 ,等电池片企业上当,已经无力翻身了。

,等电池片企业上当,已经无力翻身了。

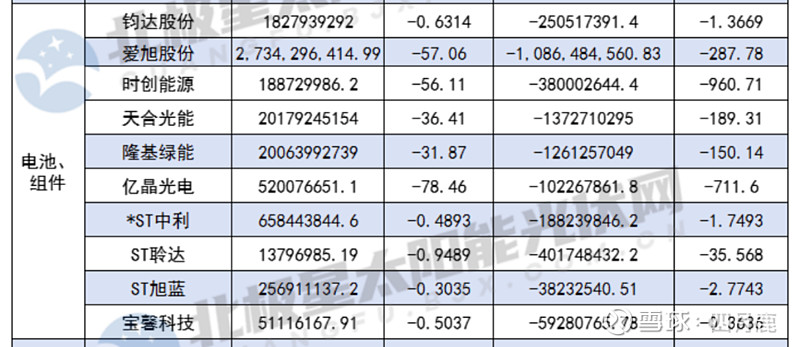

电池片环节典型企业不多,只有爱旭股份,钧达股份,时创能源、仕净科技 主要营收来自电池片。

其中爱旭转型不是太顺处于低谷期,主要产能是PERC,新建的TOPCON30GW还在爬坡,而转型做BC组件,也亏了很多。现在财报盈利能力处于“尴尬的阶段”。今年必须想办法砍掉PERC产能才行,BC的高投入,让爱旭很难盈利,半年报亏了17亿,三季报28亿,亏损扩大。

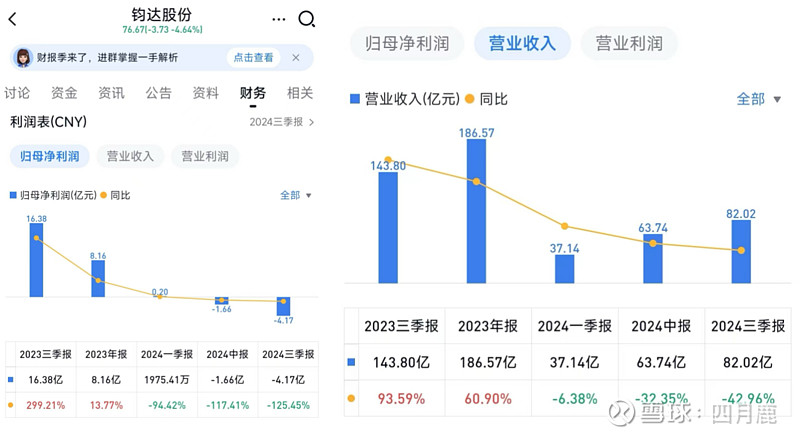

钧达依靠大组件厂的给订单,开工率较高。筹备去港股后,募资去阿曼建设电池片公司,与隆基和晶科配套。主要经营策略很稳,亏损仍在持续。

后面的时创,跟爱旭类似,被老的PERC产能拖累,吃掉了自己添加剂和材料的利润,变成亏损。

另一边是润阳,目前悦达成为润阳的大股东,10月之后陆续将关闭已久的云南润阳和美国润阳开了起来,营造自己还行的“架势”。

可惜,现在是行业的冬季,开起来可能亏的更多,确实不是个好时间。而且紧接着开工,就面临天合光能的专利诉讼,生存压力巨大。通威不收购润阳,悦达成了接盘侠,后面怎么走不好预测。

电池片整体在3季度进入全面亏损状态,要盈利可能要等年报减值掉老旧资产和老的TOPCON产线才行。是的,因为LECO技术和新的如晶科TOPCON3.0技术的应用,部分TOPCON产能也要淘汰了。

【组件端】

10月财报印证了,之前四月鹿的预测。组件的主产业链盈利困难,储能和电站成为利润增长点。关于协会的所谓0.68建议价格和所谓低于成本价格就违法。我在前面的一篇文章就分析过了。

1.鹿看:能被快速证伪的光伏谣言,是亏损的原因么?

2.鹿看:组件低价无法刺激需求增长,海外玻璃即将过剩

3.那么组件是否真的涨价了?

最近各大媒体都刷几个组件厂涨价2分钱/瓦的这个新闻。

有几个有意思的点:

1. 官方渠道,调价通知没有正文,全是口头。

2. 记者采访朋友圈刷屏的经销商,原厂不敢正式回复。

3. 上游硅料、硅片、电池片均在降价,组件如何涨价?

4. 涨价不说从多少涨价到多少

聊到这事儿,某大厂销售老大直接说,至少先把消息放出去,能不能涨价再说。

今年,是经销商和组件厂矛盾激烈的一年

早在2月,前四的组件厂就忽悠经销商囤货,说组件会维持价格要触底反弹,紧接着晶科正泰通威疯狂降价开始,不少经销商几个月时间亏损几百万。这时候经销商纷纷开始多元进货,不再做独家代理。

相信很多朋友可以看到,过去挂着隆基独家代理、天合独家代理、晶科独家代理的公司,开始串货卖很多不同品牌的组件了。

后来在6月展会之前,说旺季来临又要涨价,这一波又有很多中小经销商被忽悠锁量进货,这就是半年报阶段,最后冲刺销量。在展会后,我们也看到了,各家一碰面价格又在暴跌。这一波把中小型经销商坑的很惨。

外销不畅,内销只能更艰难“内卷”

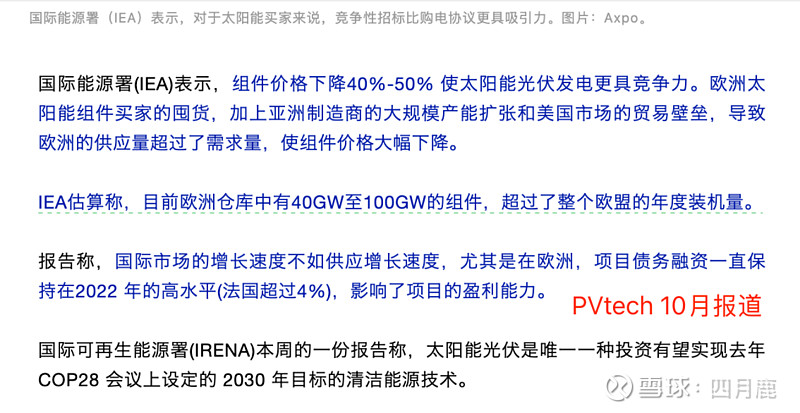

现在欧洲地区组件库存已经在40-100GW,。国内组件出口欧洲也只局限在头部几个组件公司不断更换老库存回来到南美和其他地区,很难形成增量。而美国的关税限制和供应链限制,让国内的非美国设厂的企业更难出货,只能在国内疯狂卷价格。

狼来了讲了多次,经销商被组件厂销售忽悠的崩溃

后面的故事都相类似,狼来了的故事讲了很多次,经销商囤积了各种品牌的组件,确实拉动了组件销售的业绩。但是这种饥饿营销的做法,是寅吃卯粮,虚增了市场的实际需求。因为光伏安装侧来不及消化这么多的组价,最后演化成了持续一年多的,价格烂卷现象。这与故事类似,某股票从跌价到暴跌,都是情绪出现崩溃,卖出的人已经不在乎成本,只想出逃。

经销商不计成本卖货,反而让组件厂无法控价

现在经济下行周期持续,分布式逐渐进入淡季,经销商更害怕行情继续冷却,只想回收资金准备过年,于是都在不计成本的甩货,组件价格起不来。这就是为什么大厂释放涨价消息后,组件价格仍在下跌的原因。

如今隆基、晶科、正泰、天合、通威在经销商拿货价格为0.5X,不限量。某环的价格更是惊人的低。市面上的库存比组件公司的还多(综合库存超过300GW),经销商的集体无意识内卷,已经不受组件厂销售的引导了。

那突围怎么做?

首先,无论什么时候,任何行业都不可能保证绝大多数的从业企业赚钱。常态就是头部少数企业盈利,中间企业为多元化企业,不赚钱。多数企业处于盈亏线以下,逐步淘汰。

过去:用户不赚钱(依靠补贴)-建设电站赚钱-组件及各类制造赚钱;光伏规模太小,依靠补贴拉动需求;

后来:组件逆变器等大幅降价,提高效率,用户开始赚钱-建设电站赚钱-制造开始逐渐不赚钱;引入央企和能源集团下场开始建设电站,通过集采和技术比拼,引导组件提高效率,降低成本。

现在:组件制造不赚钱。用户不赚钱(政策引导装储能)-建设电站不太赚钱-制造亏;现在无形的手引导新能源与传统能源自由竞争,不再使用补贴,促进风光储自由搭配与火电水电竞争。

行业的整体利润在向下游移动,这是主趋势

我们可以看到过去,做国产化的都赚到了大钱,如协鑫,隆基,晶科,天合,阳光电源等,还有各类设备和材料企业,外资企业全面颓败。后来是提效的企业赚钱,这一波以隆基,迈为捷佳伟创为代表。

再后来是资源企业赚钱,如玻璃企业,胶膜企业,石英企业等等,短暂的赚了一波之后就昙花一现。

现在,由于各地正斧过度参与制造业投资,造成了过剩。组件大幅降价,让储能成为新增长点,电站企业开始规模化盈利,能做光储充一体的复合型企业赚钱,如阳光电源、阿特斯、正泰电器和宁德时代;而正在进行的海外出海,德业、晶科钧达、中信博、协鑫、中环、阿特斯等在努力抓住机会。

所以,我们要扩大对行业的认知,很多人脑子里觉得光伏就是隆基通威,是无比狭隘的,这是刻舟求剑。守在过去的行业热点上,忽略了外部环境和市场情况已经斗转星移了。

这是昨天黑鹰整理的三季报企业盈亏情况。我们应该关注盈利,且持续盈利的延续性强的企业。亏损的企业里面,如金刚光伏、弘元、隆基、中环、通威都处于持续性亏损又股价偏高的区间,这些炒短期可以。

半年报部分制造企业减值了部分产能设备、存货。三季度以减值存货为主。所以年报的时候老旧产能是最后一次减值机会,各位留个心眼。

长期应该关注价值与产业链利润的流向,从而找到“金牛”。

本文为原创文章,独家首发于雪球上。欢迎转载,请务必注明“雪球-四月鹿”。

点击我的头像,可以看到我的各类行业分析观点。主题文章有三个系列,如“光伏争霸赛”主要分析光伏巨头的吹哔小故事;如“鹿看”主要针对行业技术和事件作出系统点评;如“小罐茶”为每月月头更新,主要介绍这个月光伏硅料-系统主要的变化和独家分析。欢迎各位留言讨论。最后,祝大家变得更强!