来源:雪球App,作者: 南山无竹,(https://xueqiu.com/7554809461/311089379)

10月30日晚间,比音勒芬发布三季报,三季度营收10.64亿,同比下降4.37%;归母净利润2.83亿,同比下降17.32%,扣非净利润2.76亿,同比下降19.95%,如下图所示。

很多投资者觉得这份季报业绩太差,公告出来之后股价连续大跌两天,但我觉得这份三季报还是可圈可点的。

业绩有韧性

通常情况下,好公司的业绩在经济不好的大背景下都有韧性,我们来看看比音勒芬的业绩是否具有韧性,下图是我对比了市值相对较大的服装公司今年的营收和利润情况。

今年前三季度,营收和净利润增速同比为正的公司只有比音勒芬和探路者,但是探路者和比音勒芬不能简单相比,因为探路者的净利率和盈利能力太差,绝对值太小,不具有可比性。

因为上表所有公司三季度净利润都是下滑的,所以,我们就只看三季度营收还在增长的公司,包括森马、歌力思和探路者三家。探路者因为其盈利能力和利润绝对值太小就不再比较,主要看森马和歌力思两家。

森马三季度净利润增速下滑35.97%,远高于比音勒芬17.32%的下滑幅度;歌力思虽然三季度营收增长,但是却亏损了,更不能和比音勒芬相比。

因此,我们可以得出结论,比音勒芬2024年前三季度的营收和净利润非常具有韧性。

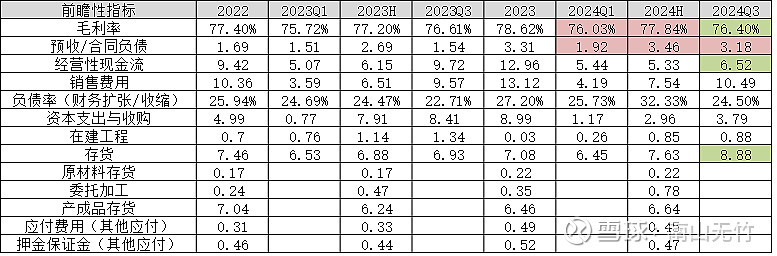

合同负债和存货

比音勒芬三季报披露之后,我只发现两个数据相对有些异常,就是存货和合同负债,如下图。

如果说2024年经济下行压力较大,需求不足的话,为什么比音勒芬的合同负债同比有巨大的增长呢?

实际上比音勒芬的中报出来之后,投资者就发现比音勒芬二季度的营收增长主要靠加盟店来拉动,而加盟店主要分布在三四线城市。这些合同负债大都来自于加盟商,这完全符合宏观数据里面三四线城市的需求变动较小的情况。

所以,假设可以线性外推的话,四季度比音勒芬的合同负债可能还会维持在高位;另外随着经济逐渐复苏(10月制造业PMI已经转正),一二线城市直营店的营收大概率也会改善。

存货是服装行业非常敏感的风险指标。比音勒芬三季度存货8.8亿,占营收和总资产的比重略有增加,这个当然有需求不振的原因,还有一个因素是新开店的两个新品牌1881和肯迪文也需要存货的,所以,这是存货增加的原因。

但是,比音勒芬上市以来存货在总资产比重最高的时候达到29.35%,而当前只有13.06%,处于相对偏低的比例,可以说仍属于非常健康的状态。

比音勒芬的风险

比音勒芬的风险,我最关注三个:存货余额较大的风险,销售费用率过高的风险,以及消费环境波动的风险。

存货的问题,我上面已经提到了,按照我统计的存货总资产占比指标来看,当前仍处于非常健康的状态。销售费用率前三季度是34.97%和2023年前三季度的34.23%没有明显恶化,属于正常。

至于消费环境恶化的风险,我觉得今年三季度末,政策彻底转向之后,已经不存在消费环境继续恶化的问题了,就政策面而言已经见底了,如果本周置换地方隐性债务的特别国债获批,那么未来3-6个月,经济底和消费底大概率可以看到,因此,这个风险我认为也即将过去。

所以,投资者可以保持耐心,最悲观的情况下,明年二季度就会看到比音勒芬的营收和利润全面回暖。【文章仅是个人观点,仅供参考,据此买卖,风险自负!】$比音勒芬(SZ002832)$ $地素时尚(SH603587)$ $歌力思(SH603808)$