来源:雪球App,作者: 漲无忌,(https://xueqiu.com/5262218596/311066683)

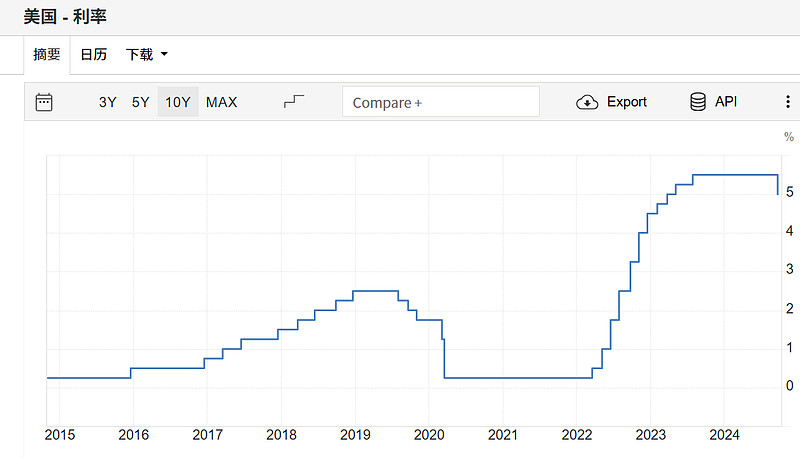

美国利率高的时候,红利策略的股票表现很好。因为红利策略股息率很高,成长股股利很少,相对于高存款利率,成长股的股利没有吸引力,因此高股息的红利股表现更好。

那么问题来了,美国降息后,高股息的红利策略股相对于低利率的存款利息收益或者更低的国债收益率,吸引力岂不是更大?因此降息利好红利股,股价会表现更好。是不是有点不科学,无论加息降息,都是红利策略、高股息最赢,总感觉哪个地方有点不对,哈哈。

试着来解读下,抛砖引玉,说的不对的地方请轻拍。

根据 约翰·伯尔·威廉姆斯 《投资价值理论》(The Theory of Investment Value)一书当中,提出的计算价值的公式,我们把它概括如下:任一股票、债券或公司的当前价值都是根据其剩余续存期(life)内可预期的现金流入和流出——并以某一适当的利率对其折现后计算所得。请注意这个公式对于股票和债券皆适用。

加息周期,市场资金紧张,企业经营高利率对经营造成压力,投资者的融资成本增加,此时股票市场定价更偏向于股息率定价,因此高股息策略的股票更受市场追捧,由于投资者的追捧,一众10%+股息率的股票被投资者买成了5%股息率,实现了名(股价翻倍)利(利息)双收。典型的如2022年港股中海油,中国联通,中国移动等。

降息周期,资金成本逐渐降低,企业融资成本下降,投资者买入股票的融资利率降低,市场活跃度增加,市场更加宽松,此时股票市场定价模型慢慢的由股息率定价转变成DCF自由现金流折现定价。

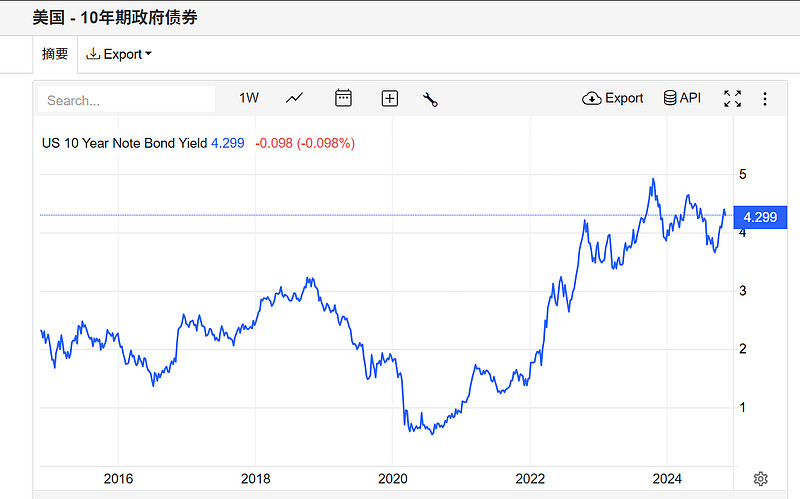

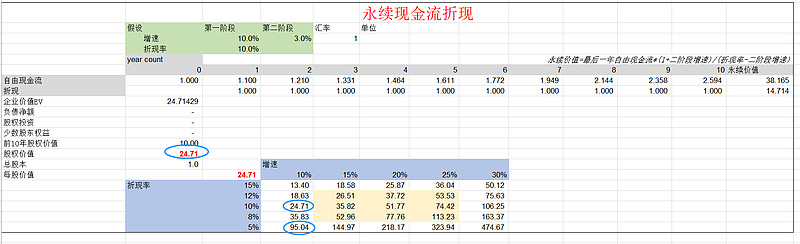

我们以某虚拟公司为例,该公司假设未来10年维持10%增长,永续增长率3%,如果按照10%折现率计算,该公司的价值为24倍DCF(简化起见,用24倍PE代替吧),随着降息的继续推进,比如美国债收益率从5%降到0(就像前几年美债收益率从0涨到5%一样的过程)折现率下降5%,带来资产价格的增长是多少呢?

如上图所示,我们把折现率从10%调整到5%,资产价格从24倍PE跳升到95倍PE,折现率下调5%,资产价格暴涨4倍。

在定价模型从股息率定价调整到DCF定价后,几个点股息率的差异实在无法和几倍资产价格提升相提并论。这也就是为什么降息周期高股息实际上通常跑不赢成长股的原因。

当然咯,实际上这些并不意味着市场是对的,恰恰说明市场是错的。由于悲观,把折现率定到10%,由于乐观,折现率到5%,这些随着市场参与者情绪变化导致的估值巨大变化,恰好是我们可以利用的。这些估值不一定是对的,只是市场上不理智的人同时根据风险偏好,调整了定价模型,让价格在合理范围外左右大幅摇摆,悲观的时候不理会DCF,只看股息率,乐观的时候,给DCF过低的折现率,不看股息。出现这样的情况,积极拥抱变化,不拘泥教条,或许是正确的应对方式。