来源:雪球App,作者: ericwarn丁宁,(https://xueqiu.com/9363345092/311083649)

有幸获得雪球十大影响力提名,烦请各位每天投我一票,感恩感谢。

投票地址:网页链接

为了拉票,今天开始发一个市赚率实战系列文章,纯纯干货,不掺水。

********** 正文分割线 **********

众所周知,从收购喜诗糖果开始,巴菲特便开始从烟蒂型投资者蜕变为优秀企业投资者。合理价格买入优秀企业,也成了股神的座右铭。

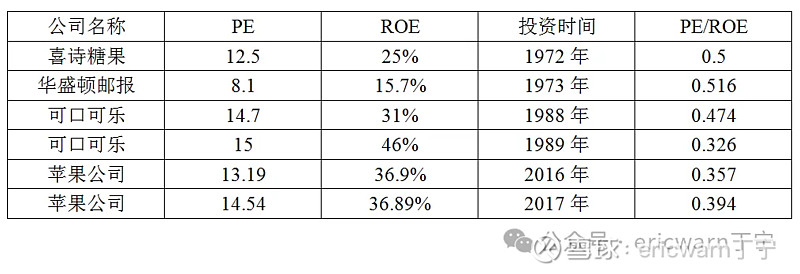

而实际上,仔细观察巴菲特投资喜诗糖果案例,就会发现一个巧合。那就是:喜诗糖果的ROE是25%,巴菲特的买入市盈率是12.5倍。如果不考虑ROE是个百分数的话,那么买入的市盈率刚好就是ROE的“一半”。也就是说:PE/ROE=0.5。不过令人遗憾的是,巴菲特从未给出过喜诗糖果的“内在价值”。所以说,这个“一半”也只是猜测。2000年股东大会,巴菲特表示:“如果能够找到许多半价交易的公司,我们会喜不自禁。”考虑到喜诗糖果正是巴菲特买入优秀企业的开山制作,所以这个“半价”很可能就包括了喜诗糖果。

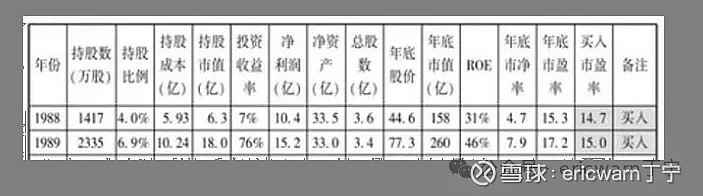

值得庆幸的是,巴菲特在买入喜诗糖果后尝到了甜头。又在1987年股灾之后的两年时间里,陆续买入了可口可乐。1988年,可口可乐的ROE是31%,巴菲特的买入市盈率是14.7倍。1989年,可口可乐的ROE是46%,巴菲特的买入市盈率是15倍。

这个时候,如果再用PE/ROE试一试。1988年的计算结果是0.474,1989年的计算结果是0.326。两年的计算结果平均下来,刚好就是0.4。非常巧合的是,从那时起,用“40美分买入1美元”,就成了巴菲特的口头禅。所以说,PE/ROE很可能就是巴菲特计算内在价值的工具。

受此启发,我发明了一个叫作“市赚率”的估值参数,公式为:PR=PE/ROE。翻译成更容易理解的“白话文”,其实就是“市场价格”(市盈率)与“上市公司赚钱能力”(净资产收益率)的比值。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。

根据我的统计,巴菲特90%的投资案例在买入时均符合市赚率低估标准。回顾巴菲特的经典投资案例,喜诗糖果5折,华盛顿邮报5折多点,可口可乐两年平均刚好4折,苹果公司两年平均不到4折。巴菲特4折5折6折买股,我也照猫画虎4折5折6折买股。

看到这里,有些读者可能会问,市赚率在国内股市好用吗?实际上,这是市赚率第一公式,仅适用于ROE稳定且分红大方的价值股。

以贵州茅台为例,2016年熊市跌到了0.53折,2018年熊市跌到了0.61折,2024年熊市跌到了0.55折,均出现了4折5折6折的大折扣买入信号。反观牛市高点,2018年牛市涨到了1.34PR,2019年牛市涨到了1.11PR,2021年牛市涨到了2.36折,均出现了1PR以上的高估卖出信号。

对于投资者来说,既可以高估之后立刻清仓,也可以高估之后越涨越卖。前者的资金效率更高,后者则可享受到2021年牛市那种明显的估值泡沫。

仍以白酒行业为例,除了贵州茅台之外,五粮液也适用于市赚率第一公式。至于泸州老窖,则由于ROE波动较大,所以只能算勉强可用。今日收盘,贵州茅台6.6折、五粮液7.4折、泸州老窖4.3折。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

@陆冲河 @博士王神经 @润哥 @直言不讳的勇敢 @张翼轸 @曹国公李景隆

扩展阅读:市赚率如何估值周期股:网页链接

扩展阅读:市赚率如何估值银行股:网页链接

扩展阅读:市赚率的四大隐形参数:网页链接