来源:雪球App,作者: 青蓝投资之路,(https://xueqiu.com/1435578452/311054067)

重资产行业有很多缺陷,要先投入再回报,回报还存在不确定性。从股价结果来看,重资产公司也很少出大牛,能说出的几个大牛包括长江电力、中国神华、牧原股份、中国移动等,而业绩比较差的更多,如京东方,所以一般人都会回避重资产公司。本人重仓牧原股份,是典型的重资产,这不断引发我对重资产的思考,得出了几个结论以及这些结论应用到地产、长江电力、牧原股份、白酒等公司,同时得出了一个财务报表的小小缺陷。从而不断完善我们投资工具箱的数量,打造立体的投资体系。

一、重资产行业缺陷的本质

(一)投入上的缺陷

资产负债表有个恒等式,资产=负债+净资产,负责=有息负债(即需付利息的负债,主要是借款)+无息负债(占用别人的),净资产=股东投入+赚到的钱(主要为未分配利润),则资产=(有息负债+股东投入)+(无息负债+赚到的钱)。无息负债是要占用别人的资金,包括上下游、政府、员工和股东(应付股利),这个肯定是有限的,未分配利润也是有限的而且需要长时间积累。那么要投入重资产只能通过股东投入和借款,从牧原股份、长江电力以及甚至中国神华都可以看出,虽然这些年来赚了很多钱,但有息负债都非常多,而且公司赚到了钱以后,还要有一部分甚至优先还给银行,分配给股东就受到限制。这个就是投入上的缺点。

(二)相对收益低的缺陷

重资产公司是先投入再回报,有没有一个理论工具能衡量这个呢?是有的,本人是搞投资业务的(非股票、股权类投资),正好熟悉一个工具叫IRR(内部收益率,简单理解是考虑了资金时间价值的年化收益率),可以完全契合。下面从一个假设模型开始,慢慢的把这个假设模型复杂化,可以得出很多投资有关的结论。

有两个生意,一个重资产(公司甲),另外一个是轻资产(公司乙),假设条件如下:

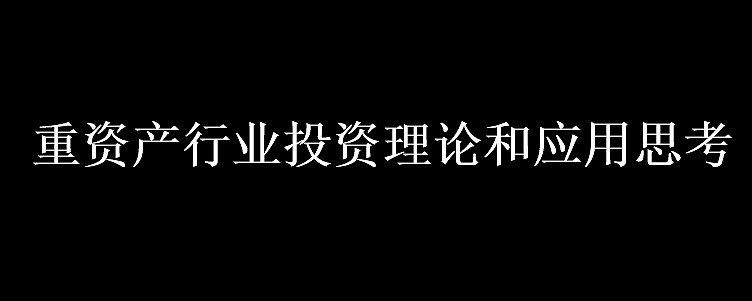

1.公司甲模型1:(1)第1年初投入一笔固定资产1.0亿元,折旧期为10年,固定资产正常使用10年报废,不考虑残值;(2)每年年初经营投入0.8亿元,年中不投入,年末经营收入1.0亿元,且收到都是现金。

经营结果如下:(1)每年利润=收入-经营投入-折旧=1.0-0.8-1.0/10=0.1亿元,10年的利润为1.0亿元;(2)除第一年外每年的经营现金流为1.0-0.8=0.2;(3)整个十年的现金流=每年的经营现金流*10-资产资产投入=0.2*10-1.0=1.0亿元。也就是说这10年总共赚了1.0亿元。现金流如下图:

2.公司乙模型2:(1)没有固定投资;(2)每年年初经营投入0.9亿元,中间不投入,年末经营收入1.0亿元,且收到都是现金。

经营结果如下:(1)每年利润=收入-经营投入-折旧=1.0-0.9-0=0.1亿元,10年的利润为1.0亿元;(2)每年的经营现金流为1.0-0.9=0.1;(3)整个十年的现金流=每年的经营现金流*10-资产资产投入=0.1*10-0=1.0亿元。也就是说这10年总共赚了1.0亿元。现金流如下图:

模型1和模型2对比。这10年合计,公司甲和公司乙的利润都是1.0亿元,且公司甲和公司乙的现金流也都是1.0亿元,表面上看这两家公司收益是一致的。很明显我们会选择投资乙,因为公司甲在第一年初要先投入1.0亿元,后面慢慢的才能赚回来,这个先投入和后投入怎么衡量呢,就IRR。公司甲的IRR是7.1%,公司乙的IRR是11.1%。简单理解就是,考虑资金的时间价值后,公司甲的年华收益率是7.1%,公司乙的年化收益率是11.1%(这里简单解释一下公司乙的IRR,乙每年投入9000年,利润1000,年利润率1000/9000=11.1%,因为他每年是一样的,因此年化收益率跟IRR是一样的,公司甲就不一样了,第一年从现金流是亏的,后面从现金流的交流利润是为0.2/1.0=20%又比较高,综合起来就是7.1%了)。这个是从数学理论上证明了重资产投入公司实际收益较低的原因。

结论1:固定资产实际使用年限和折旧年限一致时,且当利润率一致,重资产公司甲要劣于轻资产公司。

二、重资产不同情况分析

从一个简单的模型得出了一个显而易见的结论,但是如果就止步于此,得出重资产行业不值得投资,那就太可惜了,我们增加变量,可以得出很多有用的结论。

(一)固定资产使用年限大于折旧年限

修改公司甲为模型3:年初投入一笔固定资产1.0亿元,折旧期为10年,10年折旧完毕,但是固定资产正常使用20年,即10年之后没有折旧了,每年的经营投入还是0.8亿元,经营收入还是每年1.0亿元。公司乙模型4不变,只是计算年限为20年。我们看20年的数据:

公司甲的20年现金流为3.0亿元,利润也为3.0亿元,IRR为10.2%。公司乙的现金流为2.0亿元,现金流也为2.0亿元,IRR为11.1%。也就是这20年来公司甲的要比公司多赚1.0亿元,现金流也比乙多1.0亿元,而IRR是相当的。

结论2:固定资产实际使用年限大于折旧年限时,且在折旧年限后重资产的公司利润率大于轻资产的公司利润率时,重资产行业可能优于轻资产行业。具体要看利润率增加了多少,使用年限比折旧大多少。这种类型的公司典型的是长江电力和牧原公司,长江电力就不用说了,牧原股份的猪场折旧基本是10年,但是使用年限估计有20年,特别是新建的猪场,使用年限估计有30年。

根据结论1和结论2,很容易得出结论3:固定资产实际使用年限小于折旧年限时,重资产公司严重劣于轻资产公司。这个类型的公司很多,多出现在科技类公司,投入的资产使用5年,还能还没有回本,技术发生了变革,原来的固定资产技术已经落后甚至报废,但是财报上还是以固定资产存在,典型的公司是京东方。

(二)固定资产投入后再平价公司

固定资产要先投入再回报,但是如果我们从已经完成固定资产投资的公司开始评估他的价值,可能是另外一个结果。

修改公司甲为模型5:在模型3的基础上,我们从第11年初开始考虑这家公司,折旧已经完成,公司甲每年年初投入0.8亿元,年末收入1.0。公司乙仍为模型2。

模型5从第11年初到第20年末共10年,现金流入2.0亿元,利润2.0亿元,IRR25%。各项数据均高于公司乙模型2,而且是大幅高于。

结论4:当固定资产投资完,从折旧已完成后(如本案例第11年)考虑,且利润率也高于轻资产公司(即重资产公司随着折旧完成利润率要提升),则重资产公司要优于轻资产公司。在长江电力不新增投资,也不考虑新购买其他水利情况下就符合本案例情况。

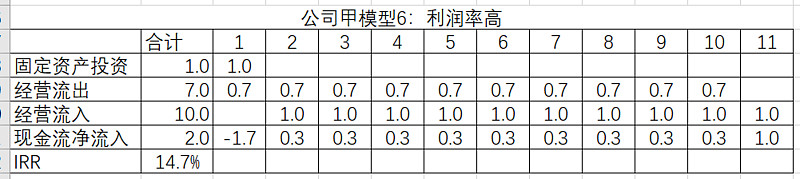

(三)固定资产企业利润率高

修改公司甲为模型6:在模型1的基础上,固定资产投资和折旧不变。每年年初经营投入从0.8亿元改为0.7亿元,收入不变。模型2不变。

则公司甲10年合计利润和现金流均为2.0亿元,IRR达到了14.7%,各项数据均优于公司乙。

结论5:重资产公司可以通过提高利润率来弥补天然劣势,当提高到一定程度的时候,可以优于轻资产公司。我们的模型里面的投入只有固定资产和当年经营投入,没有考虑其他的,现实企业会有其他投入,这里需要把利润率进行调整,调整为投入资产回报率ROIC。经过我修改正的ROIC=扣非净利润/经营资产。

结论5修正为:重资产公司如果有较高的ROIC,可以优于轻资产公司。那么ROIC要多高才算好呢,我的标准是10%是良好,15%是优秀,ROIC与净资产收益率是相通的,净资产收益率15%是良好,20%是优秀。

(四)重复投入固定资产

我们已知,以10年为计算周期,公司乙模型2明显优于公司甲模型1。如果第11年公司甲折旧完毕后,需要重新投入固定资产进行设备更新,投入的资金和第1年一样,折旧也是一样的,那么第11年初到第20末的逻辑和第1年初到第10年末的逻辑是一致的。有的企业为了维持住原来的利润,可能要在11年投入更多的资金,比如机场行业,一个跑道假如投资10亿元能用20年,在这20年内赚了20亿元,在20年结束之后翻修这个跑道或者新建一个跑道,可能投入是20亿元而不是10亿元,前20年赚到的钱都会投到新的跑道中,股东无法分享前20年赚到的钱。

结论6:为了维持原来的收益,需要投入大量维持成本的重资产模式是典型的价值毁灭。

三、引申和结论应用

(一)地产行业——固定资产引申

上面我们以固定资产作为重资产的来举例,可以把固定资产进行衍生。比如地产行业,买地的资金是一种投入,在财报里面记作存货,而固定资产投资相对较少。从资金的流入流出来看,计入存货和计入固定资产区别是比较小的,都是要投入资金,且投入之后需要过几年才能流回来。因此可以把固定资产衍生到经营资产投入。那么地产行业可以简化为,购买土地,再投入一些建设成本,卖方后赚取一部分的利润;然后赚到的利润再加上原来的购地款再购买一个块价格更高的地。其实这个生意模式是符合上面的结论6的,为了维持原有的收益,需要比原来更多的投入。再来看ROIC,以万科财务健康的2019年为例,总资产1.73万亿元基本都是经营资产,净利润388亿元,ROIC=388/17300=2.2%,也没有通过收益率来来弥补资产效率。

(二)牧原股份

牧原股份2024年三季度末总资产为1900亿元,只看养猪业务,扣除屠宰占用资产约150亿元,其他在建工程未发挥作用资金约50亿元,现金200亿元中可以按最低100亿元考虑,则养猪业务的最少的运营资产为1900-150-50-100=1600亿元。2024年出栏7000万头(其实完成产能为8000万头,把仔猪考虑进去理论最大出栏0.9-1.0亿元头),非瘟之前每个周期内每头平均利润为350元,假设以后每个周期内头均300元,则ROIC=300*0.7/1600=13.1%,已经超过了良好的10%标准。如果能达到头均350元,则ROIC=350*0.7/1600=15.3%,达到了优秀的水平。

另外牧原也符合结论3,即其激进的折旧,导致折旧完成以后,猪场可以继续使用;基本符合结论4,即固定资产已经投资完成,从现在再评估这家公司,只要他不大规模继续投入,他比轻资产公司更有优势。即使继续投入固定资产,他也是符合结论5的,即重资产有较高的ROIC,重新投入固定资产复制产能也是不错的选择。

(三)长江电力

长点电力中的三峡大坝设计使用是100年,折旧远低于这个使用年限,因此他是符合结论3的,折旧完毕以后,这个公司的净利润会大幅提升,也符合结论4。

(四)白酒

白酒不是重资产行业,但他是他是重资产行业反向的一个极端,也拿出来说下。他在折旧完成以后,窖池在报表上资产显示为0。但是他的价值比新建的窖池还要高,比如泸州老窖几百前年的窖池,价值可能值几百亿元,只是报表是没有体现的。那价值体现在哪里了呢,比结论4还要优的结果,即在窖池折旧完成以后,利润率不断的提升,导致了ROIC和净资产收益率奇高无比,是极品企业。茅五泸三家公司均符合上述公司特点。

其他的公司比如CRO、珠宝、纺织、家电、煤炭等行业,可以拿出来应用一下。再次说明,这个工具不是万能的,只是几十个工具里面的一个,我们投资公司要从各个维度立体去评判,后面我也陆续把有结论性的工具慢慢的阐述,不断完善自己的投资体系。

四、财务报表衡量公司价值的一个缺陷

公司投资于固定资产,资金是先流出去了,这些资产要慢慢的折旧,并在利润表中反应,没有反应出来先投入这些资金的时间价值。比如公司甲模型1和公司乙模型2,10年的利润都是1.0亿元,很明显公司乙要优于公司甲,只看利润表的话,是看不出来的,要透过资产负债表、利润表等立体的看待商业模式。

其实在财务报表中有些科目是考虑了折现的,比如摊余成本、长期应付款折现、应收款以及长期应收款信用减值损失等,一是考虑了这些可能收不回来、二是代入了资金时间价值。其实固定资产投资、无形资产投资也可以考虑类似方案,比如多应用一些双倍余额递减法折旧,刚开始多折旧,后面少折旧,也能达到考虑资金时间价值的目的,只是税务局不认可,国家没有鼓励,上市公司也很少用。