一、前言

潍柴动力今年冲上高点之后就一路回撤。

经历9月底到10月初的一波脉冲后,又回到了原点。

二、财务数据分析

1、经营数据分析:

营收方面:报告期内,营业收入1619.54亿元,同比增长0.98% , 三季度单季度同比下降8.82%。

净利方面:报告期内,净利84.01亿,同比增长29.23%;三季度,单季度同比下降4%,不过扣非净利单季度同比增长9.96%。

分析:三季度单季度出现了营收和净利都同比下滑,唯一安慰的是扣非净利单季度同比还是增长。

2、毛利率、净利率、费用率

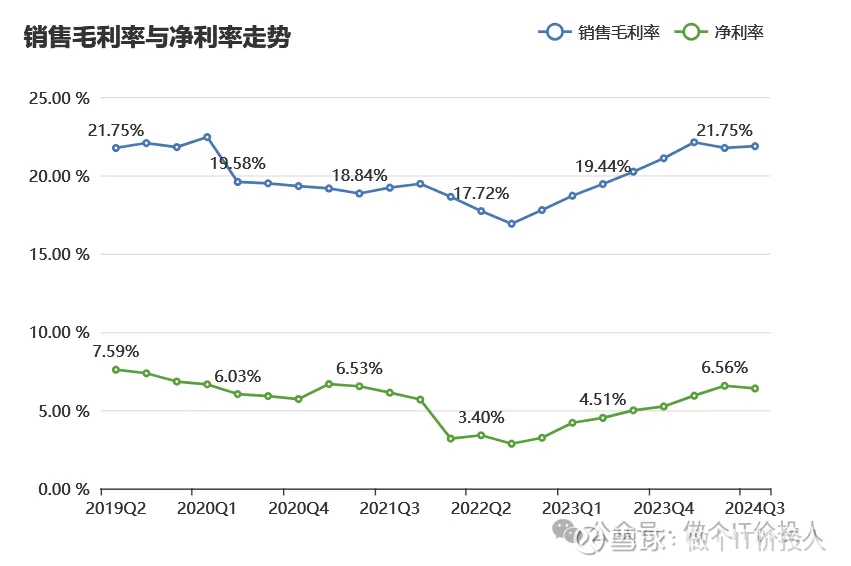

毛利率、净利率方面:半年报时,毛利率向下拐头,三季度出现了止滑的迹象,后续是否企稳还有待观察;另外,目前的毛利率水平还是明显高于同期。净利率在三季度出现了拐头的迹象。

费用率:管理费用、销售费用、研发费用分别同比增长了7.88%,4.52%,9.84%。管理+销售费用之和与营收对比来看,基本还算是保持平稳,公司的研发投入水平维持平稳。财务费用同比下降了26.35%,但利息支出同比增长了29.19%,多了将近6亿;投资收益方面同比下降了39.59%,减少了3个亿左右。

分析:费用开支和研发投入方面,是拖累净利率的重要的原因之一。

3、债务分析和现金流情况

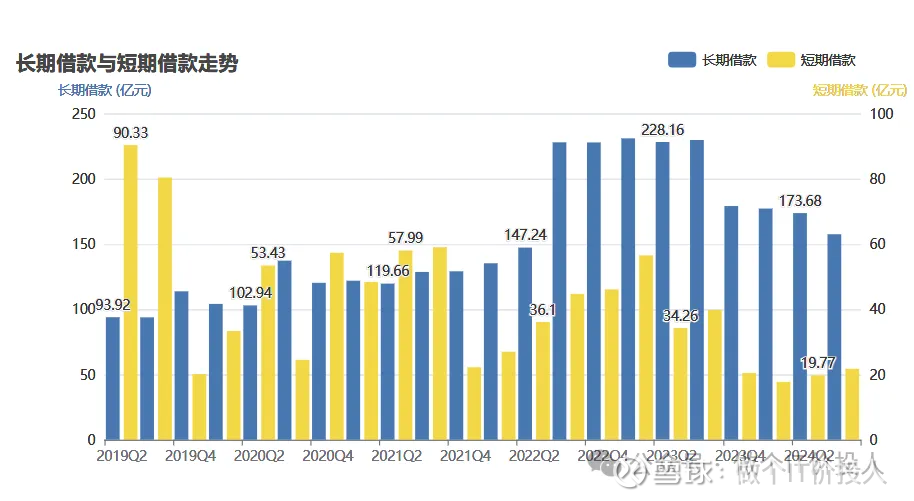

长短期借款方面:长期、短期借款分别同比下降了45.35%,31.44%,其中长期借款环比也在下降。

现金流方面:公司账面货币资金同比下降了21.05%,交易性金融资产同比增长63.45%,整体合计同期少了将近80亿现金。从现金流表来看,这笔钱主要是用于偿还了债务。

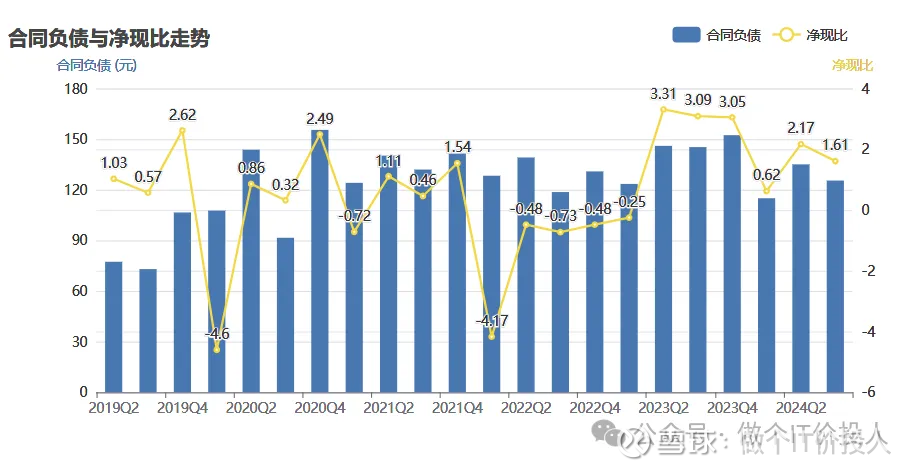

公司合同负债同比下降了13.64%,环比也出现了下降。

公司的净现比环比有所下降,但依然大于1,这一点还是相当不错。

4、存货与应收款分析

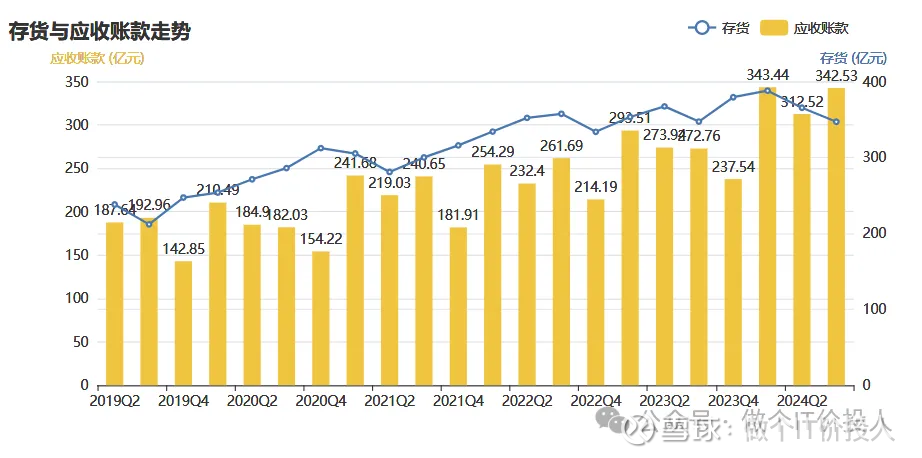

存货方面:报告期内,同比基本持平,但环比在持续下降。

应收款方面:同比增长了25.58%,环比也是提升。从趋势来看,应收款的增长主要是营收增长导致,但报告期内的应收款的增速是明显高于营收增速。半年报分析其账龄的时候,就发现2-3年有所下降,3年以上的有所增加。

分析:从公司最近几个季度的信用减值来看,基本维持在4亿上下,还算是平稳。后期要关注信用减值是否异常波动。

5、子公司凯傲业绩点评。

工业车辆和服务:营业额同比增长2.4%,高于集团增速;其中,增长主要来自销量和价格上涨。对于企业来说量价齐升,是最好的状态。

息税前利润明显增长,收入增加且物料成本稳定使得毛利率上升,从10%提升到10.7%。

供应链解决方案:营收同比有所下降。项目业务的收入减少了12.1%,而利润较高的服务业务大幅增长15.8%,其中服务业务在外部业务综合收入占比占比从34.9%提升到41.5%。息税前利润7050w欧元,相比同期3070w欧元,大幅增长。

子公司集团方面:净利2.556亿欧元,同期是2.283欧元,另一方面公司的现金流得到了明显的改善。

三、总结

1、从凯傲的业绩来看,三季度无论营收还是净利。相比这些,潍柴动力的另一家公司陕汽,可能拖了后腿。(这个需要后续四季报去验证)

2、公司目前的现金流充沛,费用率各方面控制的还不错。四季度陕汽发力,或许能让自己的业绩重拾增长。

3、另外,关注公司的应收款情况。

4、股东数方面:这个是连续二年多环比下降情况下,三季度首次出现了股东数环比增长的情况。前十股东中,新进一家指数基金,另外一家沪深300指数基金增持,唯一减持的是北上资金。

《2022年潍柴动力子公司KION凯傲预测三季报预亏》

《潍柴动力2022年半年报-凯傲的韧性》

《潍柴动力2022年一季报解读--有看点》

《2021年潍柴动力年报解读-量变依然在路上》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本话题在雪球有3条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>