本文分析了折叠屏手机市场的三季度数据,包括IDC发布的整体销量数据、不同厂商的市场份额变化以及MIM业务的增长情况。文章指出三季度折叠屏手机整体销量环比下降,但华为凭借Mate Xs等产品保持了市场领先地位,东睦股份受益于华为铰链业务的增长。此外,文章还分析了小米、荣耀等厂商的市场表现,并对四季度华为Mate X6的销量进行了展望,认为其有望成为市场焦点。最后,文章强调了华为在折叠屏市场中的绝对压制力,以及其未来销量增长的潜力。

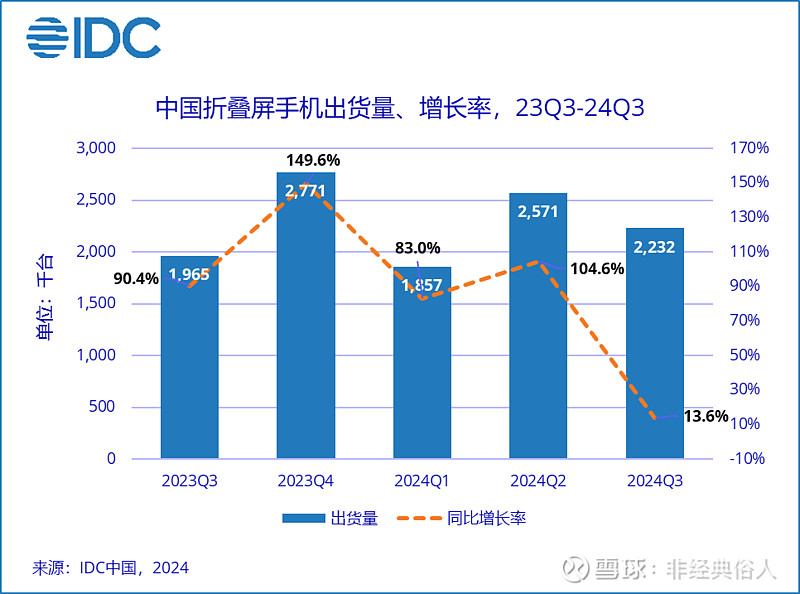

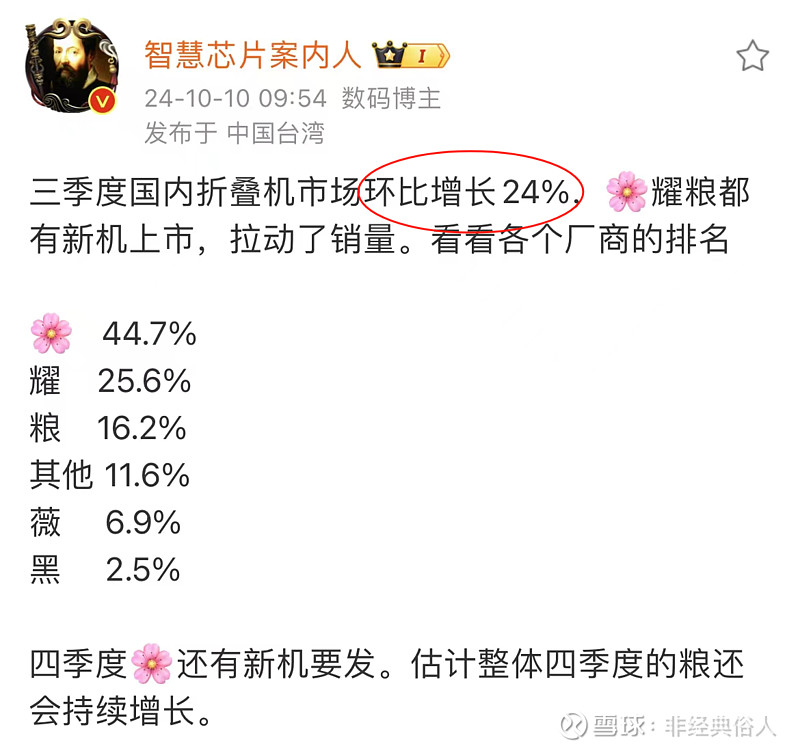

📱 **IDC数据显示三季度折叠屏手机销量环比下降,但同比增长:**IDC数据显示,三季度折叠屏手机销量为223万部,同比增长13.6%,但环比有所下降。其中,华为占据了42%的市场份额,约103.7万部。OV等厂商由于没有推出新品,销量下滑较为明显。值得注意的是,部分博主指出Q3环比增长24%,但具体统计口径尚不明确,可能是指市场规模而非销量。Mate Xs在10月之前销量约200K台,对市场规模带来约40亿增量,但整体均价可能较低,导致销量环比下降300K部。总体而言,三季度折叠屏手机市场销量呈现环比下降趋势,尤其是在OV等厂商没有推出新品的情况下。

例如,从华为Mate Xs系列来看,其在三季度的销量约为200K台,对市场规模产生了约40亿元人民币的增量,但由于其平均售价可能较低,导致整体销量环比下降了300K台。这种现象说明,在部分厂商没有推出新品的情况下,市场整体销量出现了下降趋势。总体而言,三季度折叠屏手机市场销量呈现环比下降趋势,尤其是在OV等厂商没有推出新品的情况下。

⚙️ **MIM业务增长分化,东睦与精研科技呈现不同发展态势:**东睦股份三季度MIM业务同比增长72%,而精研科技则同比下滑14.57%。两家厂商的业绩差异主要源于其客户结构的不同。东睦主要客户为华为,由于存在排他协议,其他安卓系大客户难以进入,H这边零部件约为富驰90%,精研10%,未来东睦可能承担华为的组装业务。精研科技则主要面向三星、小米、荣耀和OV等安卓系客户,其在三星的零部件占比约为60%,小米约为25%,荣耀约为20%,OV约为20%。精研未来可能切入苹果的零部件业务。数据显示,东睦的MIM业务主要依赖华为,而精研则主要依赖其他安卓系客户,我们可以根据下游品牌客户的销量来判断两家厂商未来的发展方向。

例如,东睦股份三季度MIM业务同比增长72%,主要原因是其主要客户华为的折叠屏手机销量保持稳定,并获得了较高的市场份额。而精研科技三季度MIM业务同比下滑14.57%,则与其客户结构有关,其主要客户三星、小米、荣耀和OV等厂商在三季度折叠屏手机市场表现不佳,导致精研科技的MIM业务受到影响。

📈 **四季度折叠屏市场展望:华为Mate X6或成市场焦点:**四季度折叠屏市场将迎来华为Mate X6的发布,这是华为重磅产品,此前Mate Xs在半年内激活了500万台。Mate X6搭载了重磅升级的芯片、鸿蒙Next系统,并延续了部分Mate Xs的设计,同时可能在定价上有所下调。预计其销量将超过Mate Xs,成为四季度市场焦点。此外,小米MIX Flip小折在三季度表现出色,份额从0.9%提升至17.2%,预计四季度销量将超过荣耀,取得市场份额第二的位置。折叠屏手机市场仍然是创新周期驱动的,新品的推出和体验的提升是吸引消费者购买的关键因素。

例如,华为Mate X6预计将搭载重磅升级的芯片和鸿蒙Next系统,并延续了部分Mate Xs的设计,同时可能在定价上有所下调,这些因素都将有助于提升其市场竞争力,吸引更多消费者购买。此外,小米MIX Flip小折在三季度表现出色,其价格更低、重量更轻、便携性更强,这些特点也吸引了大量消费者,预计其在四季度将继续保持良好的市场表现。

💰 **东睦股份三季度MIM营收环比增长:**东睦股份三季度MIM业务营收大概率环比增长,因为Mate Xs铰链价值量翻倍。根据相关数据推算,三季度MIM营收约为4.5亿元,环比增长约18%。此外,从少数股东权益和少数损益的增长情况也可以看出东睦MIM业务的环比增长。东睦主要通过富驰开展结构件业务,占比为63.75%,其他两个公司业务量较小。三季度少数损益为3200万元,中报为1517万元,一季报为729万元,环比增长明显。

例如,东睦股份三季度MIM业务营收大概率环比增长,主要原因是华为Mate Xs铰链价值量翻倍,导致东睦股份的MIM业务收入增加。此外,从少数股东权益和少数损益的增长情况也可以看出东睦MIM业务的环比增长。

🔮 **华为在折叠屏市场具有绝对压制力,未来发展潜力巨大:**华为在折叠屏市场占据绝对优势,尤其是在大折叠屏领域几乎没有对手。华为折叠屏手机的销量增长将是其未来整体销量增长的重要驱动力。华为Nova系列定价下调、芯片问题缓解、新鸿蒙系统等因素,都将推动华为未来销量增长。

例如,华为在折叠屏市场占据绝对优势,尤其是在大折叠屏领域几乎没有对手。华为Mate Xs系列和华为Mate X6等产品的推出,以及华为在折叠屏技术上的不断创新,都将有助于巩固其在折叠屏市场中的领先地位。此外,华为Nova系列定价下调、芯片问题缓解、新鸿蒙系统等因素,都将推动华为未来销量增长。

来源:雪球App,作者: 行中衡,(https://xueqiu.com/1553799558/310991282)

文章转自于@非经典俗人 ,《折叠屏近期高频数据解释》。好的文章,我都要保存一下,反复阅读。

一、IDC发布的数据,三季度折叠屏销量223万部,同比增长13.6%。这个数据发布时间在10.24号,叠加三季报的不及预期,精研科技,东睦股份走弱也差不多是这个时间点。

不过也有博主说Q3环比增长24%,不清楚是统计口径的问题,还是说的市场规模,如果是市场规模,Mate XT大概到10月之前卖了200K台,大概能给市场规模带来40亿的增量,整体环比下降了300K销量,但这部分均价可能只有8K,所以对于市场规模而言,还是有很大概率是环比增长的。不过能确定的是三季度销量整体是环比下落的,尤其是OV没有出新品,下滑特别多。

二、东睦三季度MIM业务同比增长72%,但是精研科技三季度MIM业务同比下滑了14.57%,两家厂商完全不一样的节奏,主要是两家客户销量增速差别很大。

东睦,客户主要绑定的是H,因为存在排他协议,基本其他安卓系大客户就很难进去。大概H这边零部件是富驰90%,精研10%。后续东睦可能会承担H的组装业务。

精研占比最大的是韩系大客户(Samsung),大概Samsung这边零部件是精研60%,小米这边精研是25%,荣耀这边是20%,OV这边大概是20%。后面精研可能会切入苹果的零部件业务。

数据大概都是估算,不过能判断一个事实,东睦的主要MIM业务主要看H,精研主要看其他安卓系客户,我们可以根据这些下游品牌客户销,来判断大概方向。我整理了24H1和24Q3的数据,方向基本是吻合的。

三、后续,各家折叠屏销量怎么看?新品决定折叠屏的当季销量,折叠屏每个季度各厂的市占率差别很大,主要原因就是目前折叠屏还是创新周期驱动的,新品带来新体验才会得到消费者的青睐。

小米三季度份额从0.9%环比上升到17.2%,主要原因是MIX Flip小折贡献的,相比于大折,小折更便宜,更轻,便携。而后劲仍然不弱,时至今日,京东双11小折叠手机竞速榜中当日榜和累计榜两个榜单,MIX Flip都位居第一。预计小米四季度销量将超过荣耀,取得全市场份额第二的位置。

而四季度整个市场只有H发布新品,也是其重磅的主打产品Mate X6,此前消息大概X5大概半年就激活了500万台,而根据爆料,X6所搭载的芯片有重磅升级,系统采用鸿蒙Next,以及延续了部分XT的设计,以及在定价上可能会存在下调,相信销量可以比X5要更乐观。

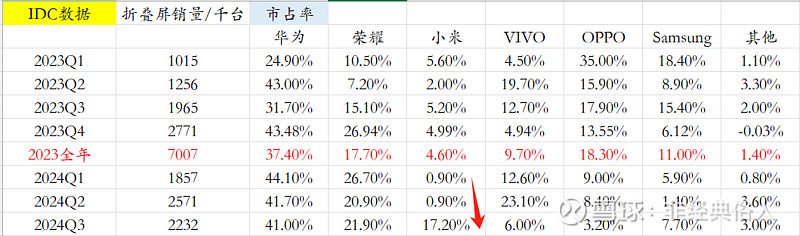

我:文章价值很高,完全认同,雪球上面能写出此类内容的人少之又少。 二季度国内折叠手机出货247万部,三季度折叠手机整体环比是有所下降的。华为占比42%,约103.7万部。

华为2024年8月9日发售Nova flip,2023年9月14日发售matex5。如果按文中所讲三季度华为占比44.7%,104万部,环比基本持平。但是MateXT铰链价值量翻倍,对于东睦来说,其实环比MIM是有增长的。

华为上半年出货折叠屏约200万部,原来计划全年是500-600万部,看MateX6销量了。

非经典俗人:我再多解释几句。

1、东睦三季度MIM营收大概率环比增长,原因正如行大所说,因为XT铰链价值量是翻倍的。从这里几点可以看出,三季度MIM营收大概是在4.5亿,上半年是7.6亿,花在上半年是没有发布新品的,一二季度理论差别不会很大,取中值,那么三季度MIM营收就是环比增长18%左右。

怎么求呢,这是一个数学问题,假设去年三季度MIM营收是x,那么同比增长72.12%,那么今年三季度营收大概是1.72x,那么已知去年上半年MIM营收是3.8亿,今年是7.6亿,前三季度营收同比增长88.5%,那么算下来就是(3.8+x)*1.885=1.72x+7.6,那么算下来x等于2.64亿,今年mim营收应该是在4.5亿左右。

此外,还有一个角度,就是利润表里面的少数股东权益,东睦主要是通过富驰开展结构件业务,占比是63.75%,其他两个就是长春新材料和山西东睦公司,这两个公司业务量估计很小(两个资产大概在2-5亿,富驰资产将近23个亿)。那么少数股东权益增长来看,三季度少数损益是3200万,中报是1517万,而一季报是729万,大家也可以看出环比的明显增长。

2、东睦的缺点就是和花绑定太深,但大家一定要认识到花在整个折叠屏市场的绝对压制力,可能对于小折,小米,OV可能还有机会,但在大折上,花几乎是没有对手的,所以四季度对于折叠屏这个细分来说,Mate X6是一定要重视的。

从明年展望来看,今年花出货大概是4000万左右,明年目标是7000万以上,而这销量增长也是离不开折叠屏的增长的。从花这次nova系列定价下调,以及芯片问题的缓解,加上新鸿蒙系统,都指示明年销量大增长,势在必得。