海螺水泥发布三季报,三季度业绩环比明显好转,同比降幅收窄。尽管营收和净利润同比下降,但降幅较二季度有所收窄,且现金流表现强劲。公司积极降本增效,费用率有所下降,但净利率反弹力度较小。债务方面,长短期借款均有所下降,现金流充沛,账面货币资金和交易性金融资产均有增长。存货和应收款方面,公司积极回款,应收款质量良好。与华新水泥相比,海螺水泥面临更大的水泥需求下行压力,但现金流优势明显。预计2024年净利润水平有望恢复至2016年水平,股息率或在2%左右。四季度需关注营收和净利润降幅是否继续收窄。此外,海螺水泥受到沪深300指数基金的青睐,目前北上资金有所减持。

🤔**海螺水泥三季度业绩环比改善,但同比仍下降:** 三季度营收同比下降32.8%,净利润同比下降15.06%,虽然降幅较二季度收窄,但整体仍处于下行通道。毛利率环比持续改善,但净利率反弹力度较小,主要原因是费用率下降幅度弱于营收降幅。公司积极降本增效,管理费用、销售费用和研发费用均有不同程度的下降,但营收基数的下降也导致费用率有所上升。华新水泥三季度营收实现正增长,与海螺水泥形成对比,体现了行业内企业经营状况的分化。

例如,海螺水泥三季度单季度同比下降32.8%,而华新水泥三季度单季度营收还是正增长,这说明在水泥行业整体下行的大环境下,不同企业经营状况存在差异,海螺水泥面临的压力更大。同时,海螺水泥的毛利率和净利率也受到营收下滑的影响,虽然毛利率环比好转,但净利率反弹力度较小,这说明公司在控制成本方面仍需进一步努力。

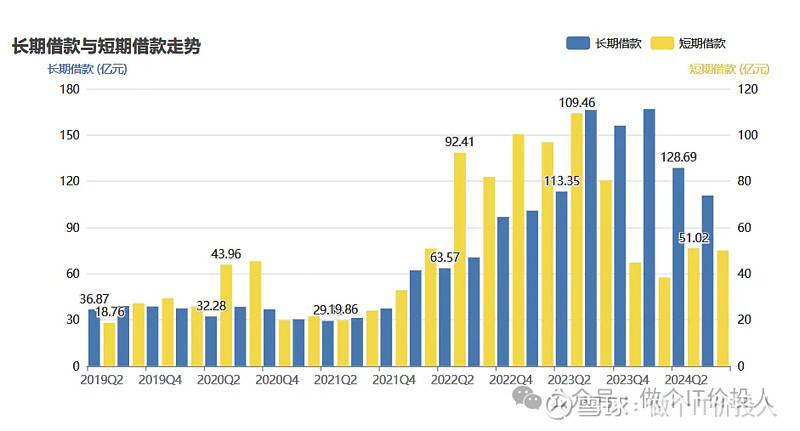

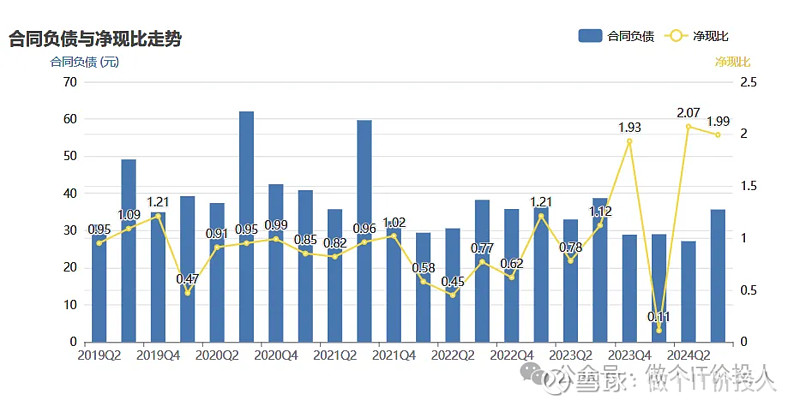

💰**现金流充沛,债务水平下降,公司财务状况稳健:** 海螺水泥的现金流表现亮眼,账面货币资金同比增长9.64%,交易性金融资产同比增长78.46%,整体合计同期增加了将近78亿现金。公司积极偿还债务,长短期借款分别同比下降37.44%和33.39%。公司合同负债同比下降7.93%,三季度环比有好转。净现比环比有所下降,但依然大于1,表明公司经营活动产生的现金流能够覆盖其债务偿还。

例如,海螺水泥的现金流表现十分强劲,账面货币资金和交易性金融资产均有大幅增长,这说明公司在经营活动中产生了大量的现金流,并且能够有效地管理和运用这些资金。同时,公司还积极偿还债务,长短期借款均有所下降,这进一步增强了公司的财务稳健性。此外,净现比依然大于1,也表明公司能够有效地利用现金流来偿还债务,保障公司的财务安全。

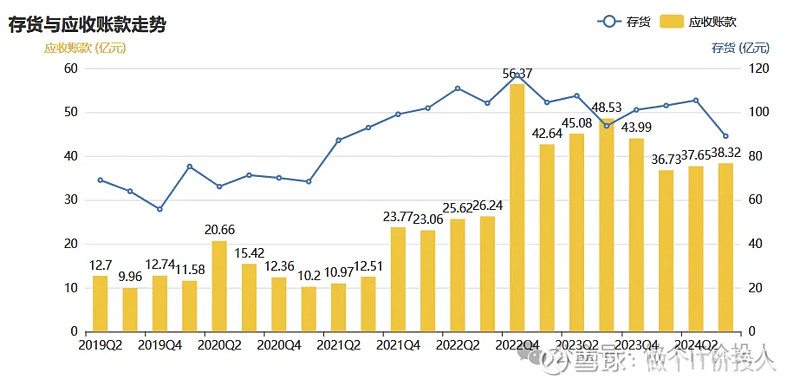

📊**存货和应收款管理良好,应收款质量健康:** 海螺水泥的存货同比下降4.96%,环比下降幅度较大,表明公司积极控制库存,降低运营成本。应收款同比下降21.04%,公司积极回款,应收款质量良好。与之相比,华新水泥的应收款同比增长38.8%,货币资金同比下降16.78%,现金流方面明显弱于海螺水泥。

例如,海螺水泥积极控制库存,存货水平同比下降,这说明公司能够有效地管理库存,降低运营成本,提高资金周转效率。同时,公司也积极回款,应收款同比下降,这说明公司能够有效地管理客户关系,保障应收款的质量。与华新水泥相比,海螺水泥在存货和应收款管理方面表现更加出色,这进一步体现了公司的经营能力和管理水平。

📈**股东结构变化,沪深300指数基金加仓,北上资金减持:** 海螺水泥的股东数量连续多个季度环比下降。前十股东中,新进2家沪深300指数基金,加上已有的2家,总共有4家沪深300的指数基金,这表明机构投资者对海螺水泥的认可度较高。目前北上资金有所减持,这可能与市场整体环境和对行业前景的判断有关。

例如,海螺水泥受到沪深300指数基金的青睐,这说明机构投资者对海螺水泥的未来发展充满信心,认为公司具有较强的投资价值。同时,北上资金的减持也可能与市场环境和行业前景的判断有关,但这并不影响公司整体的投资价值。

💸**未来展望,预计2024年净利润有望恢复至2016年水平,股息率或在2%左右:** 公司目前的现金流充沛,派息上问题不大。预计2024年全年的净利润在70-80亿,按照目前的分红率,每股派息或在0.65-0.75元,股息率或在2%左右。四季度需关注营收和净利润降幅是否继续收窄。

例如,海螺水泥在未来一段时间内仍将保持较高的分红水平,这将吸引更多投资者关注和投资。同时,公司也需要持续关注行业发展趋势和市场环境的变化,积极调整经营策略,提升盈利能力,保障股东利益。预计2024年净利润有望恢复至2016年水平,股息率或在2%左右,这将为投资者带来稳定的回报。

来源:雪球App,作者: 做个IT价投人,(https://xueqiu.com/7001875864/310940132)

一、前言

海螺水泥发布了三季报,三季度环比明显好转,同比降幅收窄。

上一个周期,海螺水泥跌破净资产的时候是2016年。这一轮,截至今日,还是在净资产水位之下,周期之长要超过上一轮。

最近,水泥价格在持续走高。

二、财务数据分析

1、经营数据分析:

营收方面:报告期内,营业收入681.5亿元,同比增长-31.19% , 三季度单季度同比下降32.8%。

净利方面:报告期内,净利51.98亿,同比下降40.06%;三季度,单季度同比下降15.06%。

分析:三季度单季度同比依然下滑,但相比二季度明显降幅收窄。相比之下,华新水泥三季度单季度营收还是正增长。

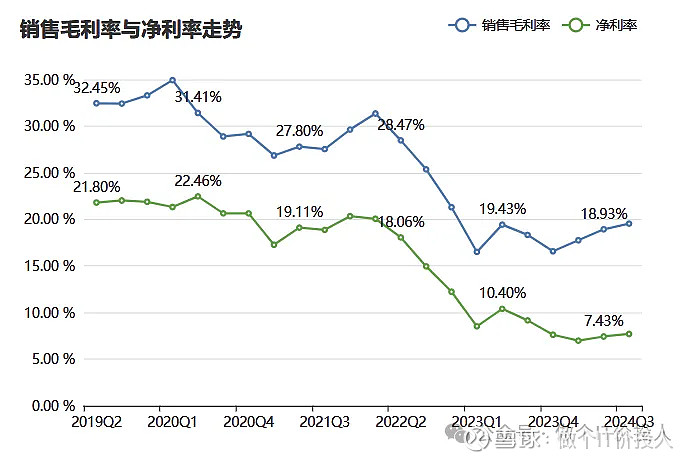

图表:海螺水泥的毛利率和净利率

图表:华新水泥的毛利率和净利率

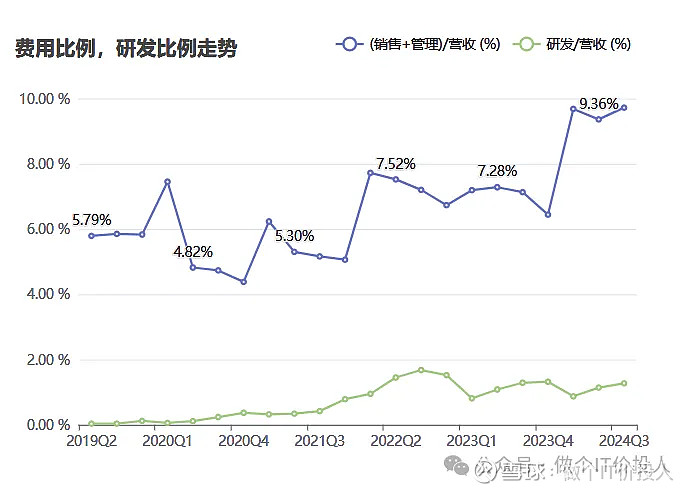

图表:费用比例、研发比例

2、毛利率、净利率、费用率

毛利率、净利率方面:海螺水泥连续三个季度,毛利率环比好转。相比之下,净利率半年报开始触底反弹,但这个反弹的力度很小。

费用率:管理费用、销售费用、研发费用分别同比下降了5.26%,7.93%,32.16%。公司还是努力降本增效,费用比率走高是由营收基数变小导致。

分析:费用虽然同比下降,但幅度弱于营收降幅,这个也是导致净利率环比好转幅度并没有毛利率大。

3、债务分析和现金流情况

长短期借款方面:长期、短期借款分别同比下降啊37.44%,下降33.39%,其中长期借款环比也在下降。(潍柴动力也是类似情况)

现金流方面:公司账面货币资金同比增长9.64%,交易性金融资产同比增长78.46%,整体合计同期增加了将近78亿现金。从现金流表来看,公司有102亿还债。在这种情况下,现金流还是这么好,确实牛逼。

公司合同负债同比下降了7.93%,三季度环比有好转。

公司的净现比环比有所下降,但依然大于1,这一点还是相当不错。

虽然2024年营收较差,但现金流却很充沛,净现比好于往年。

4、存货与应收款分析

存货方面:报告期内,同比下降4.96%,但环比出现较大幅度的下降。

应收款方面:同比下降21.04%,公司也是积极回款。从信用减值的情况来看,应收款还是比较健康。

分析:与之相比,华新水泥的应收款同比增长了38.8%,货币资金同比下降了16.78%。与海螺相比,现金流方面还是弱了许多。

三、总结

1、华新水泥这些年在骨料的投入,明显对冲了水泥需求带来的下行压力。相比之下,海螺水泥所承受的压力就明显大很多。

2、公司目前的现金流充沛,派息上问题不大。以目前的盈利情况,估计净利水准要回到2016年的水平。当时派息是每股0.5元。目前,海螺的分红率是净利润的50%。假设2024年全年的净利在70-80亿净利来算,大概每股派息是0.65-0.75元。按照收盘价27元来算,大概率股息率在2%上下。

3、四季度关注,营收和净利降幅继续收窄。

4、股东数方面:连续多个季度环比下降。前十股东中,竟然新进2家沪深300指数基金,加上已有的2家,总共有4家沪深300的指数基金。我印象中,海螺水泥是我看到沪深300指数基金最多的股票。目前就北上资金有所减持。

#海螺水泥# #雪球星计划#

《海螺水泥2024年二季报解读-韧性且净现比新高》

《海螺水泥2024年一季报解读-同比下滑》

《海螺水泥2023年年报解读-等待毛利率企稳》

《海螺水泥2023年三季报数据解读-有足够的安全系数》

《海螺水泥2023年半年报解读-边际改善》

《海螺水泥2022年财报数据解读-等待需求和产能释放》

《海螺水泥2022年三季度数据解读-静待宏观面》

《海螺水泥2021年三季报数据解读-潜伏》

《海螺水泥2021年半年报数据解读-增收不增利》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。