来源:雪球App,作者: 懒虫投资,(https://xueqiu.com/9787950190/310921766)

#非农数据大幅低于预期!# #Q3业绩超预期,亚马逊股价大涨# #今日话题#

先回顾下十大最喜欢的股票择股标准:

1. 高护城河,体现在财务上是长期稳定的高毛利率/净利率,高ROE。

2. 有成长性。可展望的十年内业绩可持续增长。

3. 最好高分红,5%股息率以上为佳。十年用分红复投大概率可以回本。如果股票确实优秀,可以适当放宽点要求

今天要登场的是中国海油600938,港股是中国海洋石油00883。

刷雪球,中国海洋石油被提及相当频繁,近期花了点时间研究了下。通过阅读@czy710 、@会计误工人员 发布的文章,还有招股说明书,年报,对中国海洋石油有了一个大概的了解。还远远谈不上“懂”了,但起码有了足够的理由让我选择它成为我最喜欢的十大股票之一。

公司主要业务为原油和天然气的勘探、开发、生产及销售,是中国最大的海上原油及天然气生产商,也是全球最大的独立油气勘探及生产集团之一。

下面是我喜欢它的原因。

1. 独家垄断中国海洋石油/天然气勘探、开采。

独家垄断,呵呵,我最喜欢的字眼。

2.公司正处于快速成长中,未来十年一定比现在更好。

一个公司的业绩主要取决于两大方面:销量+价格。油气价格受国际影响相当大,尤其是石油。在价格方面,中国海洋石油没法掌控,幸好在产量上却可以控制稳稳当当地增长。

1998年148.4百万桶,14年432.5百万桶,19年506.5百万桶,23年678百万桶

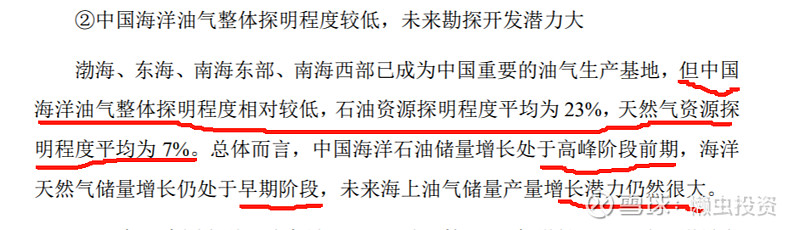

未来十年是否还有增长空间?答案是:绝对有!大家请看招股说明书上这一段文字就明白了, 无需多说。

3. 未来的半个公用事业股?

石油有着强周期性,但天然气却不是(起码在贫油少气的中国不是). 近年公司营收天然气占比逐步提高。计划到2035年,天然气的收入将占营收的一半。这是一个很大的得升,如果能实现,利润将滚滚而来。

4. 几乎完美的财务表现,具体上:

A. 高毛利率/净利率。

毛利/净利远高于海外主要同行如康菲,西方石油,美孚,雪弗龙等,也远高于国内同行中国石油和中国石化。一个主要原因是中国海洋专注于上游勘探与开采,而中国石油和石化上中下游产业都有,拉低了利润率;另一个原因是中国海洋石油成本控制得比同行都要好,这一点难能可贵。

B. 高ROE。

除了2020年特殊情况外,中国海洋石油ROE是逐年提高的,相当出色。

C. 低负债率。

作为重资产行业的公司,只有不到40%的负责率,且近几年是逐步下降的。

瞄了一眼今年三季报,中国海洋石油账上有2322.32亿现金,简直不要太豪! 充足的现金意味着一公司不需要融资二高分红的可能性。

5. 不用担心产品销售不出去。

石油,天然气在国内都是紧缺货,对外依赖度高。中海油开采出来的油气根本不用担心市场。

6. 高分红比例高股息。

懒得说,贴图大家自己看。这是A股, H股分红更高,只因估值更低。

中国海洋石油H自2024年7月3日创出23.16HK$新高后,一路震荡下行,主要原因我认为有两个:一是自2021年底3块出头一路上涨,到今年7月初上涨了近8倍,涨幅惊人,回吐压力大;二是市场担心国际石油价格下行影响到中国海油业绩。短期内中国海洋石油可能还会进一步下探或横盘震荡,但我相信它的总方向是坚定向上,只是前进的方式是螺旋式的。正因为这样,才给广大识货的投资者提供了宝贵的上车机会。

好公司 + 好价格 =好投资

公司是好公司,唯一不可控的是产品价格。至于中国海洋石油现在的股价是不是好价格?取决于你的机会成本,因人而异。