来源:雪球App,作者: villike,(https://xueqiu.com/7579238876/310938504)

这篇文章,是我对万科2024半年报的分析,还有下一步的交易方向。(我不关注季报哈)

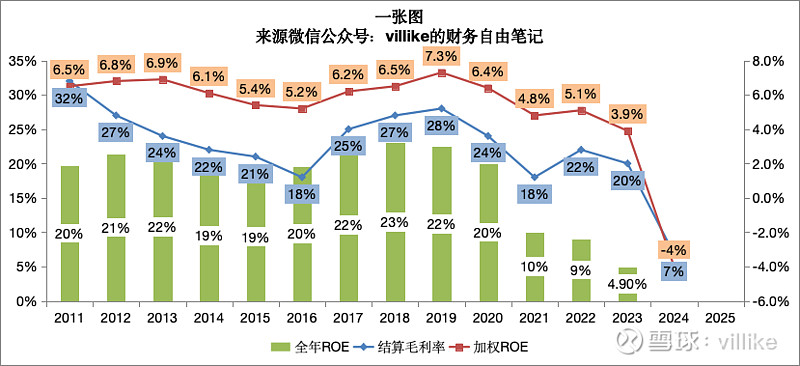

上半年这应该是万科上市几十年来的最低水平了,ROE是-4%,开发业务用的大多是2022年之前拿的地,所以开发结算毛利率直接从20%降到7%,公司亏损的主要原因,主要还是来自于房地产开发业务的巨大压力,以及由此带来的处理资产亏损。

对于现在的房地产行业和万科而言,已经没必要去细致分析数据——一家亏损的企业有啥好分析的?更为关键的是公司是否能够从这场灾难中生存下来,对于这一点,我不敢说有百分百的把握,但结合公司这几年的努力、官方断断续续的表态以及持续发布的融资结果来看,万科是有比较大的机会走出来的。

万科需要的是一个相对稳定的经营环境,可以在面包和面粉之间有一个稳定获利空间的环境,但这也是房地产开发这个生意模式最麻烦的地方,前期的投入成本巨大,抛开资金的占压不谈,两年以后的事情没人说得准,房子的数量是既定的,而价格却不由万科自己说了算。

在一个生意的商业模式劣汰尽显的时候,竞争优势哪怕很强,也难以转化为让人满意的ROE,比起其他房地产企业,万科还存活着,还能以3.66%的利率拿到上半年几百亿的融资,这个本身就是万科这块牌子值钱的地方,只是在这种时候起到的作用有限。

房地产行业的周期性特别势大力沉,如前文所说,不奢望上升,有个稳定的环境就行,但这个时间也没人知道会在什么时候,对于我来说,万科我不会再追加投入,手上的持股,我会在价格合适的时候卖出,如果有交易的话,我会发文章出来。