来源:雪球App,作者: 幸运Huang,(https://xueqiu.com/3638220949/310935077)

马士基作为业界风向标,业绩出来之后各大媒体都进行了分析,当然最快的依旧是快男兄

网页链接{小波小折挡不住赚钱的脚步 - 马士基三季度业绩简述}

本来想偷懒,不过总感觉内心有愧,不分析下有点对不住行业老大哥,那就随便写写吧

一、总体印象

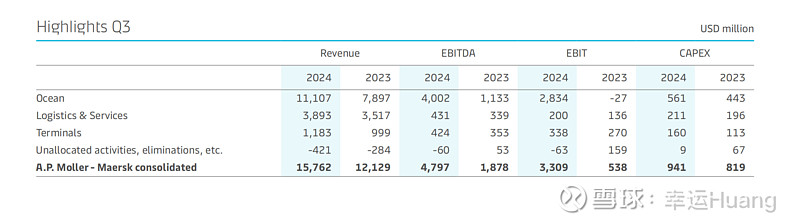

・所有板块业务表现强劲,进展良好

・物流与服务板块:在成本管理和 11% 的增长推动下,EBIT利润率持续恢复至 5.1%

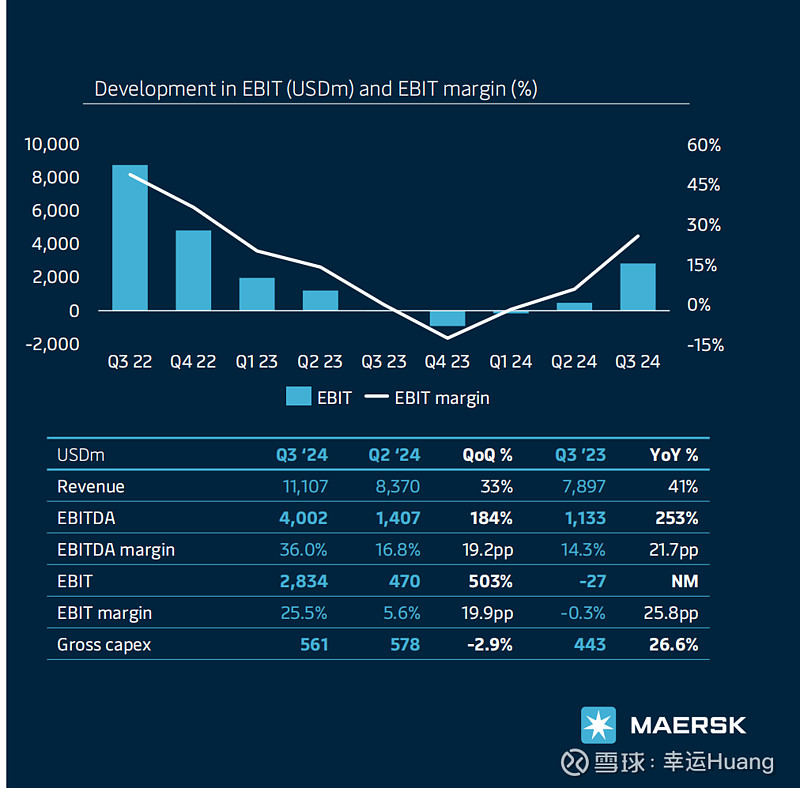

・海运板块:由于运价提高和运量强劲,盈利能力大幅提高,息税前利润为 28 亿美元

・码头板块:运量良好支撑运营实力,息税前利润达到 33800 万美元,为历史最高水平之一

・指引 / 展望:

2024 年集装箱市场需求将保持强劲,约为 6%

红海航线中断情况仍然严峻,预计将持续到 2025 年

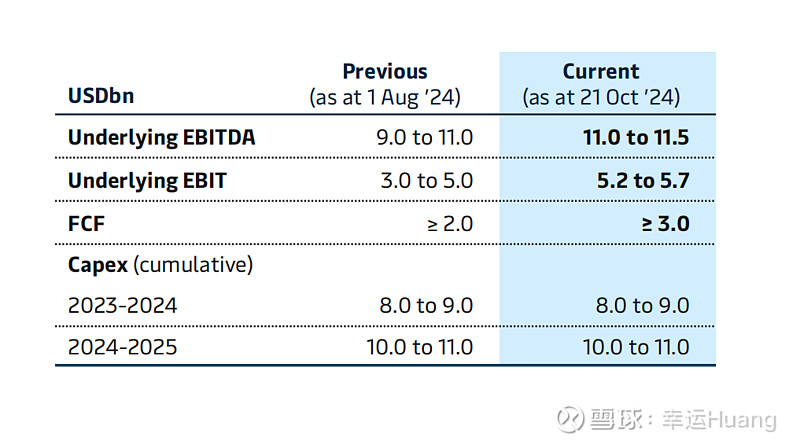

2024 年 10 月 21 日上调 2024 财年指引

在经历23Q3-24Q1连续三个季度的亏损和24Q2的微盈之后,马士基本季总算迎来的一个利润较高的季度。

二、营收、货量、单箱运费(单箱收入)

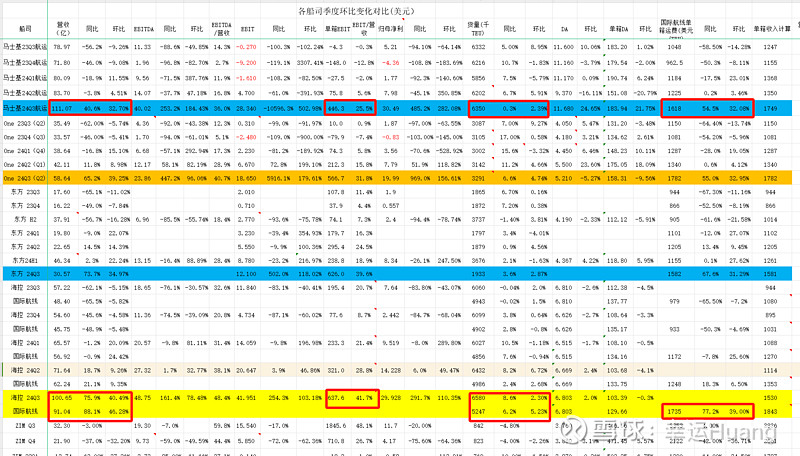

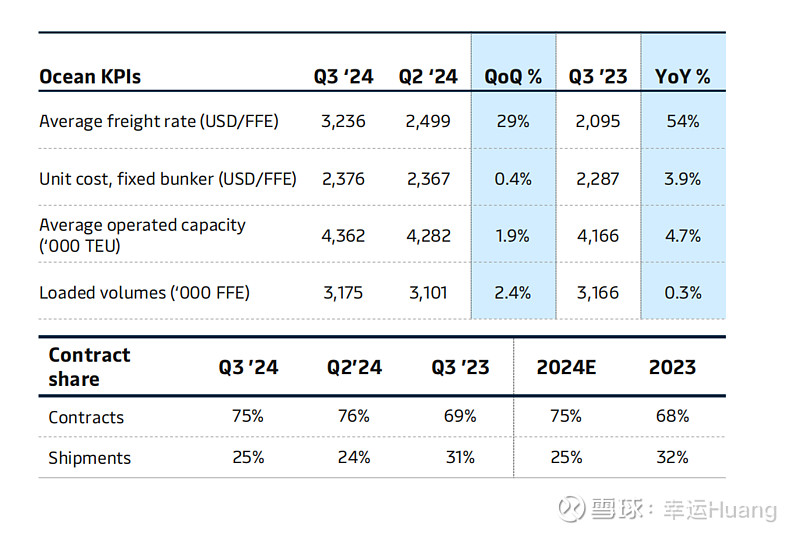

马士基Q3航运营收111.07亿美金同比上升40.6%,环比上升32.7%,同比环比表现均为最差

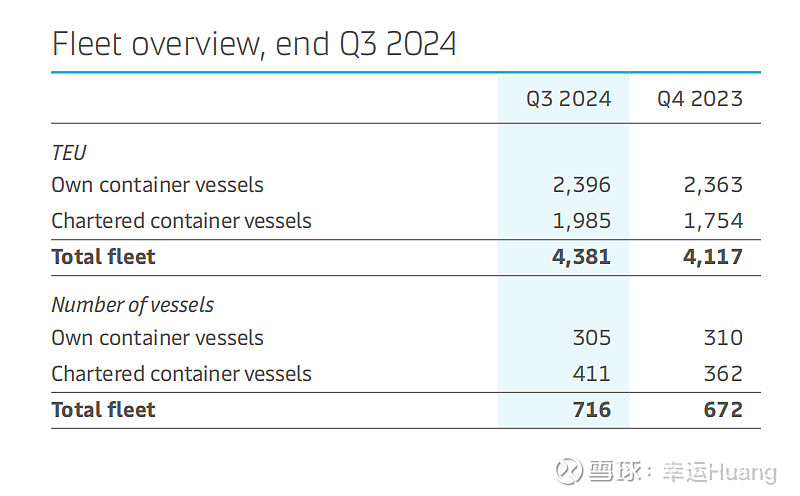

Q3货量同比增长0.3%,环比上升2.39%。Q3平均营运436.2万TEU,运力同比增幅为4.7%,环比增幅1.9%,考虑运力变化货量表现偏差。

Q3单箱运费1618USD/TEU,同比涨幅54.5%,环比上涨32.08%,涨幅大幅低于海控,国际航线单箱运费已经从23Q3时高于海控USD69/TEU变成了如今的低于海控USD117/TEU. 再参考one跟海控的变化,不是马士基运价表现差而是海控的运费表现太强了(尤其是中远集运,单箱运费高达1848比东方的1582高出了USD266/TEU)

马士基24年预计长协占比高达75%,比去年的68%进一步提升,长协占比高自然运价涨幅要略低一点

三、EBIT、单箱EBIT和净利润

马士基Q3的航运EBIT为盈利28.34亿美金(远低于海控航运的39.52亿美金),EBIT利润率仅为25.5%,EBIT利润率大幅低于one的31.8%,更大幅低于海控Q3航运的39.27%

集团EBIT利润率为21%,同样低于海控集团的41.7%。

航运单箱EBIT为盈利446.3USD/TEU,同样大幅低于one的566.7USD/TEU和海控的600.6USD/TEU。

集团归母净利润为盈利30.49亿,低于集团EBIT33.09亿。主要是其Q3财务净收入为支出5100万美金,所得税1.77亿,本季所得税率为5.4%, 24前三季度所得税率9.6%,23年全年所得税率仅为10.4%,22年全年所得税率仅为3%。

Q3 EBIT大幅低于海控,但是集团归母净利润30.49亿美金略略高于海控的29.93亿,原因很简单问题就在所得税率海外同行(包括东方)都低于海控(取决于东方的分红率,如果分红率高则所得税有效税率高达20%左右,东方分红率50%则所得税有效税率可能在15%左右)

四、折旧摊销和单箱DA

马士基Q3末运力为438.1万TEU,,24Q2末的运力为430.7万TEU,运力略增,Q2时DA出现了一个环比16%的大幅下降,而Q3又出现了一个环比25%的大幅增长,感觉Q2的数据有点异常Q3的数据比较正常(从各个季度数据变化和行业变化情况看)。

Q3 单箱DA为183.94USD/TEU, 除了Q2低于one一直以来都是高于one和海控,正常。

五、单箱成本拆分

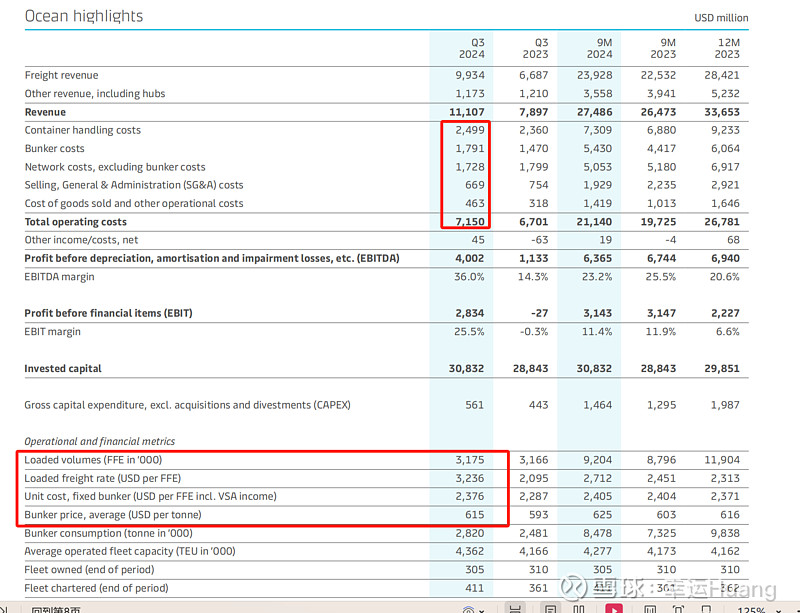

马士基每次都会公示一个固定燃油价格的单箱成本,24Q1是1239USD/TEU,,24Q2是1183USD/TEU,24Q3是1188USD/TEU,同比上升3.9%环比上升0.4%

24Q3的燃油价格是615USD/T相比Q2的636环比下降3.3%,成本上升主要来自除燃油外的航程成本以及设备及货物运输处理成本。

Q3实际单箱成本环比上升2.76%至1132USD/TEU(同比上升5.6%),跟24Q1相比单箱现金成本和单箱折旧均有所降低。

六、其他重要信息

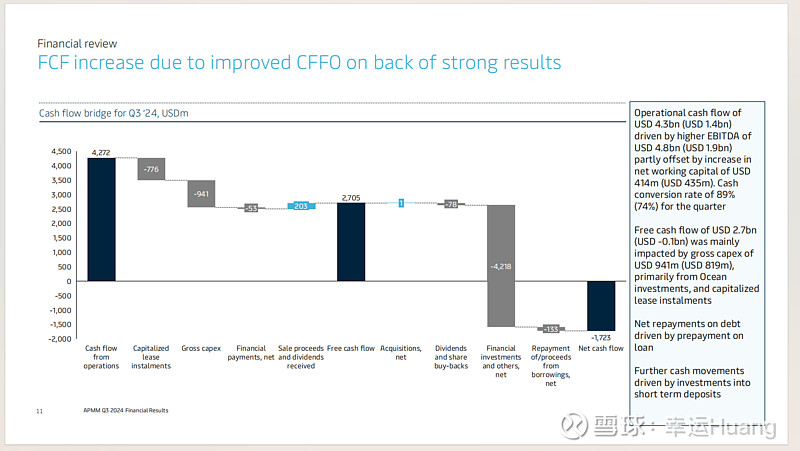

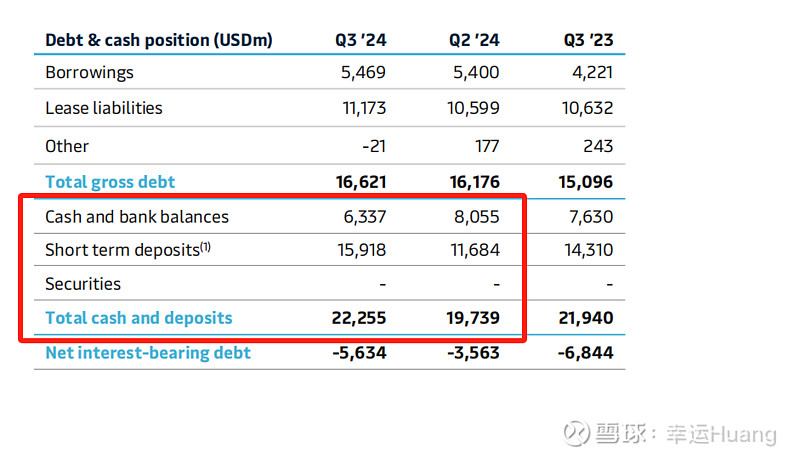

Q3的经营现金流入42.72亿美金(Q2 16.26亿),扣除租赁款7.76亿美金(Q2 7.42亿)和资本开支9.41亿美金(Q2 9.04亿)等以后自由现金流为流入27.05亿美金(Q2为流入3.97),财务投资支出42.18亿(主要是超过三个月的定期存款从116.84亿增加到了159.18亿美金),净现金流为流出17.23亿美金。

现金和存款222.55亿美金(Q2为197.39亿),总债务166.21亿(Q2为161.76亿)美金,净现金56.34亿(Q2为35.63亿)美金。负债中租赁负债基本是银行借款的2倍左右(海控租赁负债和其他有息负债大概都在300亿多一点)

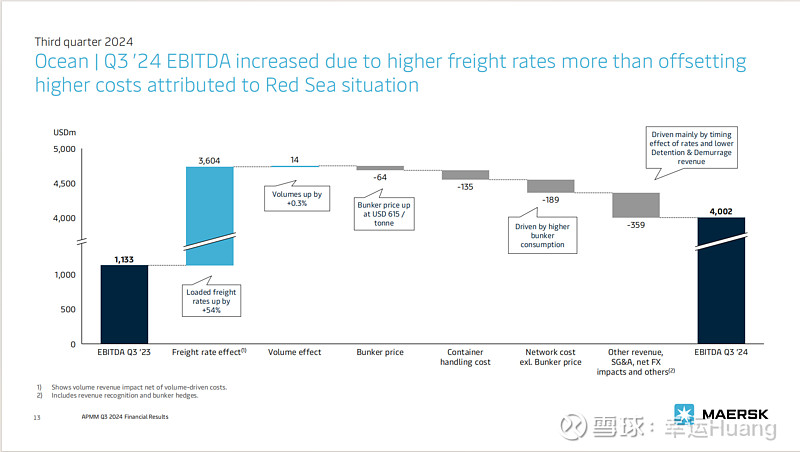

EBITDA/EBIT同比上升的主要原因是运费的上升贡献,货量上升的贡献很小,绕行导致的燃油消耗增多负面影响也较小,负面影响较大还是滞期费和滞留费收入同比下降

七、电话会议信息(转自航运界)

马士基与隆基绿能科技股份有限公司(以下简称“隆基绿能”)10月30日签署了一项生物甲醇的长期承购协议。随着马士基的双燃料甲醇集装箱队规模不断扩大,该协议的签署将有助于降低这一船队的温室气体排放量。

A.P.穆勒 - 马士基首席运营官 Rabab Raafat Boulos 表示:“生物甲醇和电制甲醇依然是 2030 年内可规模化生产的、前景最好的替代性船用燃料,我们与隆基的协议便是佐证。实现全球航运净零排放的主要挑战是化石燃料与清洁燃料之间的价格差。我们强烈建议国际海事组织的成员国制定全球绿色燃料标准和全球定价机制,创造公平的竞争环境,这是本行业迫切所需。”

与隆基绿能的合作将为马士基提供更多船用燃料,供其自有的双燃料甲醇船队使用。目前,马士基已有 7 艘双燃料甲醇船投入运营。马士基已签署的甲醇承购协议已经能够满足 2027 年其双燃料甲醇船队一半以上的燃料需求。

此项协议的签署令马士基在全球范围内的替代性船用燃料组合愈加丰富。马士基还在推进另外几个非常成熟的甲醇项目。

马士基首席执行官说,“运价飙升的压力是由于不可预测和强劲的市场”推动,而事实上,市场分析师的大部分注意力都集中在未来的挑战上。”

Vincent Clerc说,“我为马士基现在做到的许多重要的事情感到自豪。当红海危机发生时,你必须调整。我们做到了这一点,同时没有忽视成本管理和服务质量。”

马士基首席执行官表示,无论谁赢得美国总统大选,都没必要夸大美国大选和运力过剩的影响。

尽管目前媒体、分析师表示,沃尔玛等美国主要零售商担心,如果特朗普赢得美国总统大选,并兑现其提高关税的一些承诺,通货膨胀和物价将飙升。

但马士基首席执行官Vincent Clerc警告称,无论谁赢得美国总统大选并执掌世界最大经济体,都没必要夸大对全球贸易和集运市场可能产生的负面影响。

他表示,“我与两位总统候选人都没有联系。但我认为很容易夸大这对集运业产生的影响。”

“两位候选人的目标都是促进经济和消费,虽然他们可能会使用不同的工具,但我认为其影响会比预期的要小得多。”

他指出,“我们运送多少集装箱,关键取决于美国的消费量。无论谁获胜,我认为他们中的任何一个都不会阻止经济发展,让人们的消费减少或感觉不如当前。”

美国经济和消费者支出是全球经济的巨大驱动力。在2020-2022年的疫情期间,美国掀起了消费热潮,推动集运业进入“超级繁荣”,导致集运市场的需求、运价和收益创下历史新高。

马士基CEO指出,“最终,要么从其他地方进口货物,要么因为关税而支付更高费用。否则,在美国生产更多东西仍然必须用集装箱运输,所以这不会对我们产生巨大影响。”

分析师指出,美国总统大选及关税并不是马士基及其竞争对手和集运市场面临的唯一挑战。美东和美湾沿岸的港口罢工最早可能于1月15日爆发,将给供应链和集装箱市场带来巨大动荡。此外,如果找到解决红海危机的办法,也可能对班轮公司的收益产生巨大的负面影响。

根据Sydbank高级分析师Mikkel Emil Jensen的说法,如果红海危机得到解决,而迫在眉睫的美国港口罢工没有出现,到2025年,马士基及其竞争对手的需求和收益可能会自由落体般下降。

马士基首席执行官Vincent Clerc并不同意分析师的观点。他指出,集运业要防止简单地从一个危机走向另一个危机,重要的是必须找到一个更稳定的立足点。

Vincent Clerc说,“不,我不这么认为。因为防止该行业简单地从一个危机走向另一个危机,重要的是找到一个更稳定的立足点。这包括对运力部署(包括船舶和集装箱)进行更有效的管理。”

负面前景预期的明显原因不过是所谓的大量订单和集运市场通常所处的“运力过剩”老生常谈。

马士基首席执行官表示,“但必须记住,所有班轮公司都有很多租用船舶,如果需要,他们可以还船。此外,在过去的四五年里,拆船并不多。我们也可以再次开始这样做,这也将减少运力。”

“我们目前还在全速航行,所以从成本和环保的角度来看,也可以投资更多更高效的船舶。”

他补充称,与一年前相比,班轮公司现在可以使用降速航行、拆船或退租等工具来管理运力。

马士基首席执行官对美国即将到来的港口罢工也持相对乐观的态度,他希望各方以诚意进行谈判,找到解决方案。

他表示,“在美东,这将是一场艰难的谈判,我们有美国海事联盟(USMX)来做这件事。但我希望双方都能真诚地坐到谈判桌前,找到解决方案,因为这非常重要。”

马士基首席执行官也否认2月份推出“双子星”(“Gemini”)网络时会对客户造成困扰。

Vincent Clerc承认马士基与赫伯罗特(Hapag-Lloyd)新CP船期表的落地将“是一项相当大的工程”,他指出,在2M联盟下,网络重新调整和部署了大约八次。

他表示,“我只想说,这些重大的重新设计是我们习惯做的事情。我们必须做到的是,必须一步到位直接切换到‘Gemini’网络。我们有一周的时间,将直接从2M联盟切换。关于中断,我认为这将是非常小的……我们预计将会有序过渡。”

他称当前的网络像是“一碗错综复杂的意大利面”,并解释称“Gemini”网络将“更简单”,码头更少,轮换更“干净”。

“Gemini”网络不仅能有效隔离不同的港口组合,还将运输方式转变为更加高效的点对点模式,打破了传统长线运输系统的局限。全新的“Gemini”网络旨在显著改善准班率,达到业界领先的90%以上,同时避免某一港口的中断波及整个海运网络的运营。

Vincent Clerc表示,“我们将隔离不同的港口组合,避免单个港口的干扰产生连锁效应。”这一变革无疑将实现前所未有的准班率。

马士基与赫伯罗特已经进行了“大量测试”,以确认90%的可靠性,并对结果“非常有信心”。

与此同时,马士基首席执行官对集运市场的前景越来越乐观。他看到了市场需求的弹性,至少在中国春节之前是这样,“对海运和空运的发展有着非常扎实的看法”。

Vincent Clerc表示,“按照目前的运价,任何船都能赚钱。”

“我认为,新造船交付的冲击已经得到了解决。无论有没有红海危机,目前班轮公司在运力管理方面比一年前更具灵活性。”

他总结道,“马士基现在的主要目标是通过更好的网络设计,在相同数量的船上运输更多的货物。再者,我们有船队更新计划。但对我们来说,核心仍然是资本纪律,关注成本和质量。通过这样做,马士基应该能够在未来几年保持市场地位。”

参考信息: