来源:雪球App,作者: 牛德華,(https://xueqiu.com/8931438093/310907953)

$石药集团(01093)$一个预告炸翻了天,唱空的对我们这些持有石药的幸灾乐祸、冷嘲热讽,唱多的不敢吭声。我自认为还算是一个相对客观的人(虽然我重仓石药),我尝试尽量客观的说一下石药目前的问题。

1.高分红肯定是不可持续的,利润下降的情况下。

2.预告不说明三季度研发投入费用。

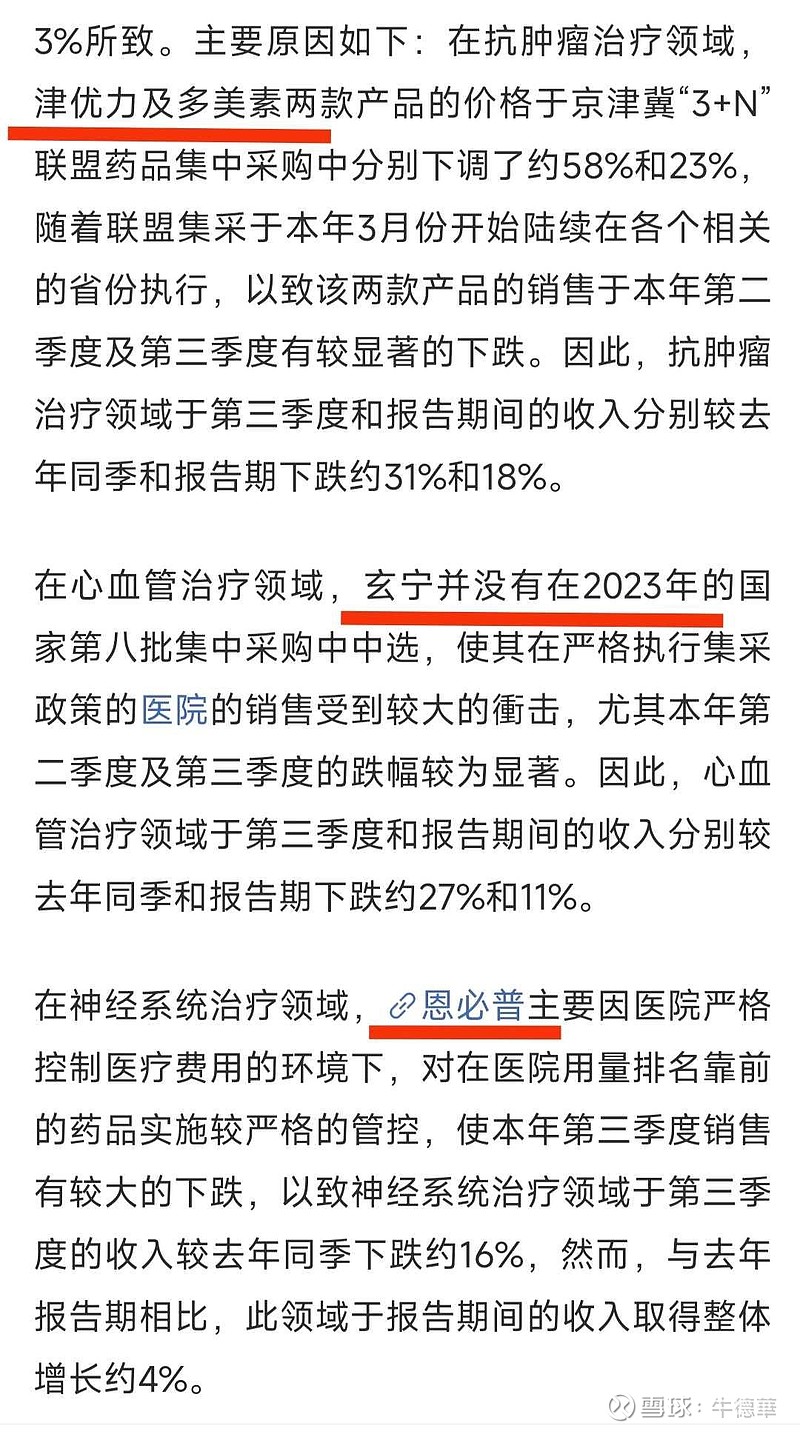

3.预告也不说明三季度新药销售情况,中报有说明(中报期内,玄宁@受到集采政策的影响,销售收入有所下跌,而恩存、意舒宁·及达新宁的销售收入则继续录得理想的增长,受到京津冀「3+N」联盟药品集中采购的影响,期内津优力®及多美素®的销售有所下跌;而多恩益、多恩达及戈瑞特等新产品的销售则迅速上量)。

像我并不是很担心业绩下降,因为出问题的都是老产品了(这个我个人早就有预期),特别是津优力那个是百克的公司占比下降了。我也不是很在意将来分红下降或者是没有分红了,这个也在我的预期之内,石药不可能维持高研发高分红还有高回购(人家石药是生产药品的不是印钱的)。

那么我们尝试一下不要对石药要求那么高(毕竟已经600亿市值了要求太高不合适),尝试把他看做是一家Biotech,把老产品都去掉。虽然我们股东没有分红了,但是它还不亏钱,也不用融资。自己还能保持高研发,还有新产品处于放量期,未来5年还有60余款新产品上市。当然,还有Bigpharma的规模效应和强大的商业化能力!这两点很多人忽视了但是非常重要,还有管理层也靠谱。

静下心来,问问自己还愿不愿意持有。

反正我还会持有,并相信公司会越来越好,从回正增长。

加油!石药!