来源:雪球App,作者: 黄乖蝌蚪,(https://xueqiu.com/6494980516/310927489)

云顶一向缺乏理性的讨论,本文不利信息稍多,但全部有依据,云顶吧里很少有提及,若数据错误,欢迎指正批评

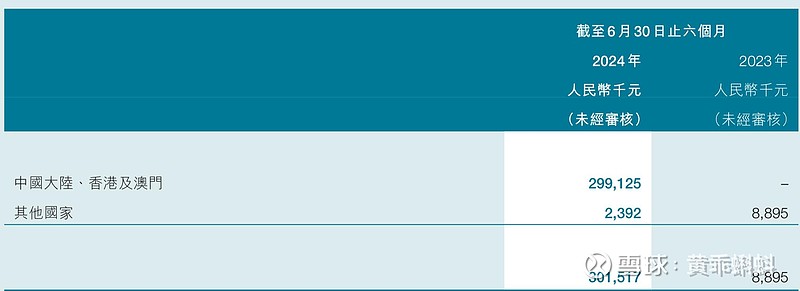

一、如何看待云顶半年销售数据

云顶半年报数据,销售3.02亿,还不错,具体分析一下

1、参考一下友商康方生物的表述:发货过亿元,客观说康方的措辞更严谨一些

2、请仔细听罗总在半年会上的回答,有两个问题值得认真思考

问题:耐赋康上市后入组了多少新患者

罗总没有回答这个问题,这不是云顶的风格,之前博鳌、澳门是几乎每个月更新登记患者人数

问题:目前什么样的患者使用了耐赋康

罗总回答:大致意思是这三类患者(1)快要进展到肾透析的患者、(2)其他治疗无效的患者、(3)也有部分新患者使用。

作为唯一对因治疗的药物,新患者的使用排到最后,这不是一个好现象,希望进医保后能有改善

3、关于依嘉,今年初有一个支原体肺炎的大流行,间接推动了相关抗生素的使用,依嘉也是受益者之一

4、新加坡依嘉销量,供大家参考

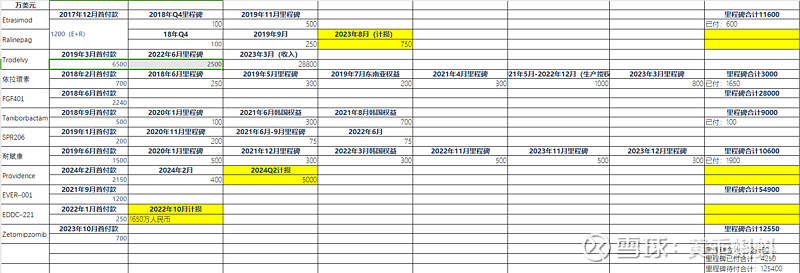

二、云顶的管线

下图是从云顶官网最新截屏的,从现有进度来说,2025年云顶不会有新产品上市销售

具体分析一下

1、BD引进:

Etrasimod:辉瑞已停止斑秃和特应性皮炎两项研究;

SPR206:本计划23年推进2期临床,母公司卖身给辉瑞后又被推迟,上市时间无法预计

Taniborbactam:2月FDA拒绝Taniborbactam了申请上市,虽然最终获批可能性较大,对于创新药来说,时间窗口非常宝贵。同一时间FDA批准了另一款头孢Cefepime/enmetazobactam,国内扬子江代理,BD价格比云顶便宜,更重要的是,扬子江在国内抗生素销售领域是第一档的存在;今年5月再鼎引进的舒巴坦钠-度洛巴坦钠已获批上市。Taniborbactam本来位于第一身位的,现已落后竞争对手

Zetomipzomib:狼疮性肾炎由于安全性原因被叫停,官网上显示是自免性肝炎,未来的合作具体看云顶将来和Kezar的再沟通,国内自免性肝炎临床还没启动

EVER001:这个尚在1期,期待这个季度数据出来吧,特别说明一下,云顶引进价格合计超过5.6亿美金,仅限肾病适应症,其他适应证信诺维自己开发,信维诺称之为XNW001

已停止推广的BD管线有:

Trodelvy:收付款6500万美元+里程碑付款2500万美元,出售所得为22.674百万元,大概利润在16.3亿元人民币(汇率1:7),一笔非常划算的买卖

Ralinepag:计损750万美元

FGF401:项目停止,首付款2240万美元,财务未处理

EDDC–221:计损1650万人民币

mRNA合作:计损5000万美元

2、自研领域:

对比一下云顶23年的年报幻灯,消失的管线有肾病单克隆抗体、mRNA狂犬病疫苗、新冠疫苗

关于高价引进的mRNA平台,看看母公司providence therapeutics的表现,除了新冠疫苗终止外,没有一款产品进入1期研究,对比一下Moderna、BioNTech,这差距就明显了。之前高调宣传引进的技术大咖Mike Berry博士,离开的悄无声息。今年从濒临倒闭的斯威生物(风口中的mRNA公司)挖来了董慧芳老师

今年有一款疫苗推进到了1期临床,总算迈出了可喜的一步

综合云顶管线来看,国内26年之前最多两款药物上市销售(大湾区大家自行百度年销售金额)。

三、怎样看待云顶的利润

同样为BD为主导的公司,再鼎的毛利65%,而云顶的毛利高达83%。区别在于再鼎的销售成本是包含特许权费和销售里程碑付款,而云顶毛利率特意注明了不包括无形资产摊销

云顶待付里程碑金额在100亿左右

客观来说,云顶的成本控制在创新药企业是不错的,至于100亿销售,50亿纯利润,就当一个传说吧。

四、云顶的成长核心在于未来销售业绩的兑现

关于创新药上市的销售,尤其是独家产品,按爆计算器屡见不鲜。上一家是兴齐的阿托品滴眼液,再远一点是华领医药的华堂宁

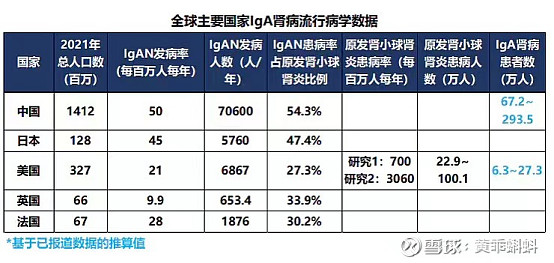

关于耐赋康,未来销量的合理预测确实很难,我的预测参照美国销售

全部按最大值算,汇率按1:7,患者人数比1:11,按照同样就诊率计算,美国售价是1.5万美元+,假设中国按1.8万人民币售价算,中国销售是美国1.8倍(为何引用上图患病人数,基于同一标准下发病率更客观)

人性的需求是相同的,耐赋康也是美国第一个对因治疗的药物,美国创新药更易放量(参照呋喹替尼、泽布替尼)。上图耐赋康23年的销售和24年的预测(最高值)全部包括欧洲地区的销售,若以此标准来换算,在耐赋康进医保不降价的情况下,2026年耐赋康销售23亿人民币

和大家预测差距挺大的,当然这只是个人主观判断,乐观的预测。悲观一点预测,医保降价75%,但愿这是杞人忧天了