来源:雪球App,作者: 徐小猫yoyo,(https://xueqiu.com/1610327000/310927608)

大家好,转眼间又有一段时间没写长文了。

这篇文章在10月上旬就在写了,筹划已久,是时候完稿了。

—————

一直以来,总有人问:

为什么我们不能像国外一样直接发钱?

我零零散散的在评论区里有过一些回复,不成条理,不成系统。

最近做了些调查,整理了些观点,加上自己的思考,一并附上。

—————

一、我的观点

显然,从题目就能看得出,我是100%支持“发钱”的。

一个经济体中,居民和企业是供求相互拉动的,资金也是相互流动的。

企业支付居民薪水,资金向居民流动,增加居民需求;

居民购买商品服务,资金向企业流动,增加企业需求。

但是这些年由于种种问题,资金淤积在了居民端,向企业的流动并不通畅。

同时,由于疫后恢复、东西同时扩产等因素,

我们的企业生产供给继续扩张,导致货币增长快但通货膨胀低。

当然,又因为收入预期、房地产、疤痕效应等原因,

形成了“富人不花钱、穷人没钱花”的扭曲局面,

大大增加了政策难度,使得:

“我们一直认为他们有大招,他们一直认为我们有钱不花”。

对于“发钱”这件事,早在2023年初我就讲过几次,

《2024年的展望与思考》进一步明确了,是解决问题的最好办法:

—————

二、反对声音

老实说,无论是直接发钱还是发消费券,

不是一个非常冷门的观点。

早在疫情中期,上面已经对此展开过广泛的谈论。

随着时间推移,声音越来越大,再次摆到了台面。

所以大家放心,心中明镜似的,绝对不是毫不知情。

可惜的是,

如今有了“决定的勇气”,“发钱”仍然不是靠前的决策顺位。

根本问题在于,不管是庙堂之高,还是江湖之远,

对于“发钱”的利弊,都有着很大的反对声音。

其中比较典型的理由包括:

1.长期论;

2.干预论;

3.公平论。

以上部分参考自野村陆挺8月的《慎谈“发钱”》、社科院余永定10月的《如何看待一揽子增量政策》、以及观察者网《刺激消费,全民“发钱”这招可行吗?》,感兴趣的朋友可以自行阅读。

—————

三、“长期论”

摘选部分观点:

在短期有效需求不足时(特别是疫情这类强烈外部冲击下),

“发钱”可以拉动消费,迅速提振经济。

但经济增长的驱动力不包括消费,只有资本、劳力和技术。

短期拉动消费只能使经济增速回到“潜在水平”。

目前的重点应该聚焦于提升“潜在水平”,寻找内生动力。

“发个几千元钱,杯水车薪。”

这个说法其实很主流,也很合胃口。

我们现在讨论很多事情都是着眼于长期,着眼于未来。

我们擅于制定计划,并按照计划逐步推进,这是传统。

但我觉得,凯恩斯1923年的一句话,一语胜千言:

In the Long Run, We're All Dead.

其实事情根本没有这么复杂,完全不需要制造对立。

长期、短期的措施,通常都是同时进行的,

发力长期不代表就要放弃短期,这是很荒谬的逻辑。

那为什么我坚持短期要尽快提升起来呢?

三个字——幸福感。

抓改革、促发展,归根到底就是为了让人民过上更好的日子。

但美好的生活不能只是“向往”,

这也是为什么本轮存量利率调整的政策这么受到大家追捧的原因。

—————

四、“干预论”

摘选部分观点:

(“发钱”将)过度干预市场,影响市场经济的市场化运行。

其一,行政手段势必会消耗大量行政资源,耗费人力物力,

行政操作中,因为要“人治”,容易引发贪腐问题,或发生寻租。

其二,目前我国通胀水平很低,“发钱”初期未必导致通胀,

但如果社会资源愈发被用于分配和寻租,通胀可能会突然爆发。

其三,福利增加后,再降下来尤其困难,所谓“福利粘性”,

长期高福利待遇下,社会劳动参与率将下降,对经济长期拖累。

大家有没有发现,这个问题很容易让人想到凯恩斯和哈耶克之争?

如果你这么思考,那说明你也被带跑偏了——

我们不应该讨论凯恩斯还是哈耶克,重点是投资还是消费?

毕竟以前投资拉动内需的手法,都是纯纯的凯恩斯,都会出现以上诸多问题,

那为什么现在呼吁“发钱”了,就拿出来当做论据反对了呢?

所以这个说法其实不值一驳。

连钱都没发,就开始担心过度“发钱”可能出现的一系列问题,

这个现象比驳斥这个问题本身更有意义。

跑个题。

我觉得凯恩斯也好,哈耶克也罢,投资也好,消费也罢,都不是重点。

重点在于现在的情况是什么?

现在是明显供给大于需求,投资回报率下行,

这种情况下再投资,会加剧上面说到的通缩情况,

而投资回报率低于负债成本,将导致债务率上行。

只有刺激居民消费需求,企业需求才能好转,利润才能好转,

再进一步带动就业向好,财政的乘数效应也就能发挥出来,

发行的国债通过税收收回,最终杠杆率也可以稳住。

话说回来,长期如果用凯恩斯,那是走向崩溃的宿命,

而反过来,短期如果坚持哈耶克,也是天地不仁以万物为刍狗。

最重要的是,对的时间做对的事。

而不是没事的时候深度参与各种宏观调控,

等出了问题了,说市场化解决,哈耶克吧。

太无情了。

—————

五、“公平论”

摘选部分观点:

“发钱”在具体执行时,存在很多扯皮的可能。

比如给哪些特定人群发,是按什么标准?制定最低收入基准吗?

基准定3000,3100的就会不满,定3100,3200的就会不满,总有人不满意。

而且,我国地域辽阔,不同地区收入和消费水平差异很大,

如何确定“合理”的标准和发放金额,实操中无比困难。

与其解决这么多棘手的问题,还不如把钱给投资去拉动。

前几个月,我就听说有一种观点:

“发钱”的大部分方案,都无法惠及广大农村人口。

因此,才有了9月底向特困人员、孤儿等困难群众发放的一次性生活补助。

所以,想必这个说法也很合胃口。

但其实,正好相反,解决公平性的最好办法,就是全体发钱。

去年底,张五常发表过一篇文章——《中国应尽快将通胀率推高到6%左右》,

我应该当时讨论过,但找不到了,或许自己删了,或许被夹了。

首先,我觉得这个逻辑有道理,但可能对美国更有用,对我们则未必。

原因是我们的供给能力太强大了。

这种情况下,通胀是很难被搞飞的。

这也算是对“干预论”关于通胀问题的回应。

接着说,文章里的逻辑被雪球上很多人鼓吹:

资产价格增长才能让老百姓有收入增长预期,才能增加消费。

但现实是,

资产价格调整的速度会比收入增长的速度快很多,

所以没有资产的人会迅速被有资产的人拉开差距。

传统的宏观经济学家不怎么考虑这种结构性问题,

但上面我说了“富人不花钱、穷人没钱花”,

实际上结构性问题已经到了影响宏观总量的临界值了。

所以,我朴素的认为,

通胀本身并不是太大的问题,通胀所加剧的贫富差异才是最大的问题。

当然,现在在提振股市,提振楼市,无疑,有动作,都是好的。

但如上所述,资产价格的膨胀,未必带来通胀,但一定加剧贫富差距。

但回到“公平”的问题下,只有全民发钱,才能让我和马云获得同样的钱。

这其实是二次分配的问题。

多说一句,我一直支持财政政策发力,也是基于此:

货币政策给出去的钱是实体的负债,

既然是负债,就必须考虑资产端的收益,就可能没有动力;

而财政给出去的是可以白给的,不需要考虑这么多,

所以你给多给少,我都高兴。

这就呼应到了题目——发钱永远OK!

—————

六、权力重构和资金风险

这个部分本来我不想说了,风险比较大。

但是不说,确实就是无法拼合的最后一块版图。

曾经有部委司局级领导讲过拉动消费的堵点问题,一针见血。

大概意思是,传统的拉动投资的方式非常成熟,

项目由人决定,钱有资产保障——四哥、财爸、央妈都处于极度舒适区间。

如果改为“发钱”,不用我说,你们体会一下其中的权力重构和资金风险吧。

点到为止。

—————

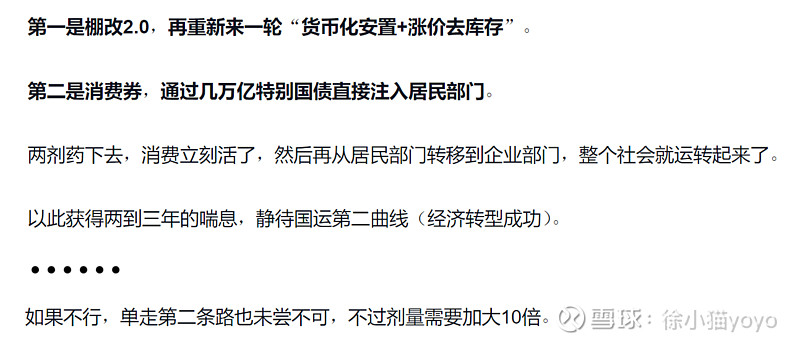

之前那篇《等待与希望》,没想到真的等来了麦迪时刻。

那么这篇《发钱永远OK》,也期待能有一些玄学因素吧。

但毕竟这是首失恋歌曲,结尾仍然是“自己安慰自己”,哈哈。

PS.超超超级周,大家一定要注意安全,希望一切都好!