来源:雪球App,作者: 低手_K,(https://xueqiu.com/2859338186/310906849)

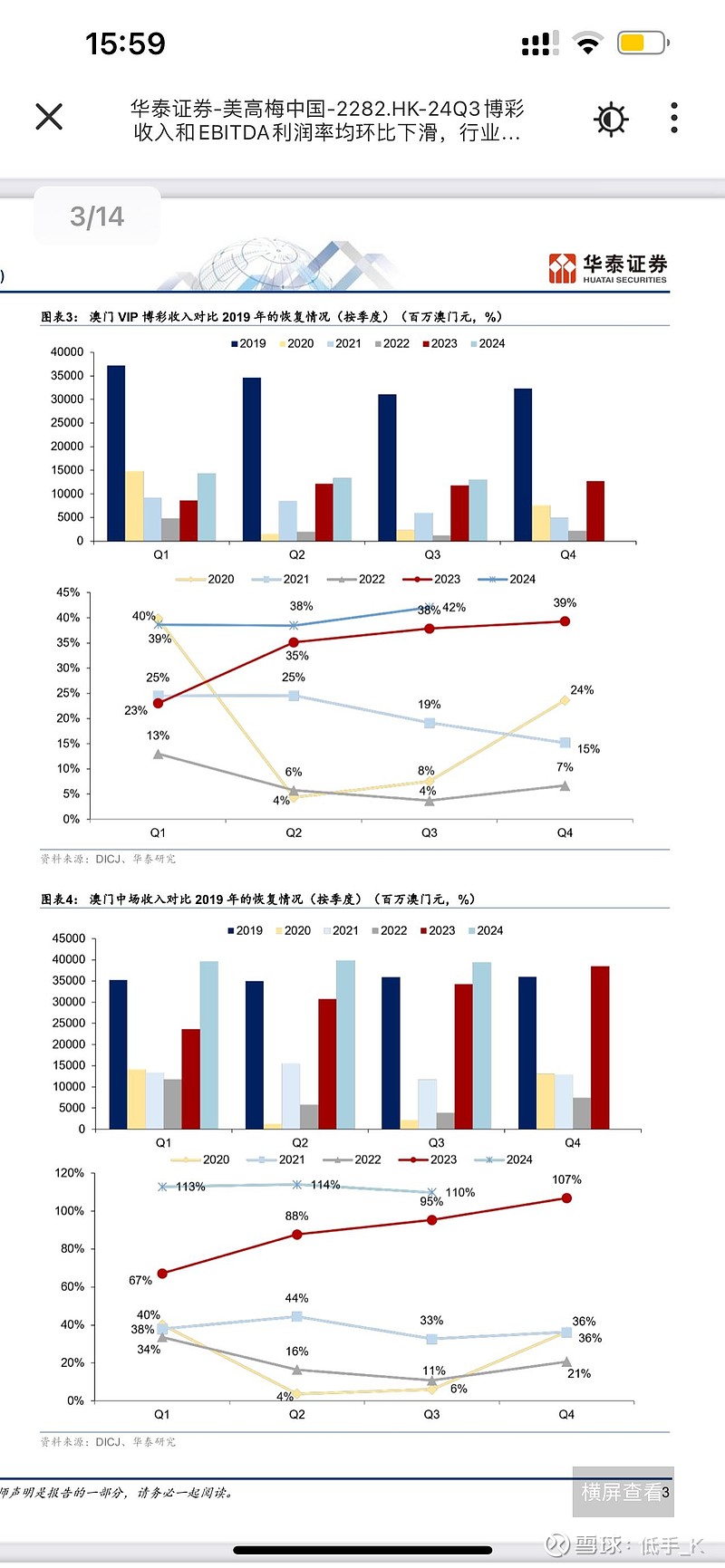

当你凝望深渊时,深渊也在凝望你。其中博彩行业最能解释这句话,人在赌博的时候大脑内会产生一种叫做“内啡肽”的物质,它会让人产生愉悦感,渐渐地人就对赌博产生依赖,这感觉能使人上瘾。这也是消费行业的一种,因此在经济增速放缓的背景下博彩行业的基本面会复苏较快。在经济差并且当下存在较少实业投资机会的背景下,很多中产者也会想要去澳门博一下改善生活愉悦自己,从数据来看澳门博彩行业中中场业务的快速发展也验证了这一现象。其中的引用华泰证券的研报数据从2023年Q4开始中场收入已经超过2019年的高点,个人预计全年行业中场收入超过2019年的110%。

同时行业的Vip数据非常差,对比并且没有任何恢复。因为大中介的倒台以及经济等因素导致贵宾场迟迟未能有起色这也导致过去依靠贵宾场严重的银河 澳博 金沙 盈利能力下降。但这也是未来澳门博彩行业的增长点,个人认为随着经济的波动和行业的渗透变化过去赌场大鳄和未来这样的客户群体会缓慢恢复,这也为未来的业绩增长增加动力。

博彩行业2022年行业的格局变化让六家博彩企业大洗牌,赌桌数被控制到6000张。具体来看,标书得分最高的美高梅中国获批达750张,比过去经营的赌桌数目增加35.9%;而澳博控股旗下澳娱综合的标书分数最低,获批的较目前大减29.2%至1250张,是最大输家;新濠国际发展旗下新濠博亚获批的赌桌减少17.8%至750张。美高梅中国也不负众望在过去三个季度都有超15%的市场占有率,在还债的同时也为股东提供了较好的投资回报率。

说回到美高梅中国的Q3报表

美高梅中国 24Q3 博彩毛收入 10.2 亿美元,同比+14%,环比-10%,恢复 至 19Q3 的 114%。其中VIP 毛收入 93.2 百万美元,恢复至 29%,同比-25%,环比-17%

中场毛收入 858.2 百万美元,恢复至 171% ,同比+21%,环比-9%;

老虎机毛收入 63.7 百万美元,恢复 至 87%,同比+21%,环比-14%。

其中美高梅中国的EBITDA Margin 下降铁非常明显。这也当下复苏后博彩行业为了抢占优质客户的激烈竞争。在过去三个季度随着智能赌桌的投入,免费提供特色小吃更多的返佣等竞争手段让美高梅较同行吸引到更多客户,这也让同行包括何系另一位新濠国际掌门人何猷龙的不满说是恶性竞争。但业绩实打实的出来了,美高梅中国用750张赌桌获得了17%的市占率确实不易。但随着近期澳门政府限制博彩公司发放免费小食以及竞争对手的反应应对,在三季报可以看出美高梅降低了竞争强度,随着银河新物业的落成以及新濠市占率的上升同样影响美高梅的业绩表现。

从三季报表中也可以看出三季度增速的疲弱,筹码额增速放缓。其中在中场贵宾场赢率上升的的同时盈利能力下降了,主要是因为促销措施成本的上升和贵宾场市场份额下滑的因素。但我们可以看到佣金和其他奖励金额在三季度明显下降,个人认为主要是针对贵宾场的返利奖励减少,因为从比值的角度来看这两者相关性更高。因此笔者将会跟踪银河娱乐和永利澳门的三季报评判美高梅的表现,此外美高梅vip数据的下滑可能也有公司正在进行改造升级的原因。

但总的来说对于一个未来每年经营现金流80亿以上,投资现金流-15亿,利息支出10亿的公司来说当下380亿港币的市值是严重低估的尤其是对比同行业的银河娱乐和金沙中国明年的业绩来说至少低估40%-50%。此外公司预计会保持一个稳定的分红率,个人预计未来几年能提升到35亿港币每年的分红。尽管明年将迎来更激烈的竞争但个人认为随着博彩行业整体收入的增长能够抵消美高梅市场占有率的下降,因此笔者在8pe 7%股息率的当下选择保持仓位不动,持续观察动态业绩(10月份的数据较差)。

声明笔者持有金沙中国及美高梅中国较大仓位,希望大家提出更多数据和意见多多交流,此文章非常潦草不构成投资建议!