来源:雪球App,作者: 笨小孩蓝蓝,(https://xueqiu.com/1490292536/310918708)

中海油估值计算

喵会计之前写过一篇《中海油估值计算,大V都在扯淡!看喵会计的就行了!》,指出了市面上计算中海油估值的各种错误方法,雪球也真的是不懂装懂的半瓶子伪专家的聚集之地。后来发现很多专门写中海油的大V把我拉黑了,我其实也没兴趣去拆他们的台,他们管他们写就是了,无需如临大敌。

后来又写了《喵会计带你做中海油财务分析》、《喵会计带你做中海油估值模型》、《中海油股价、油价、回报率对照表》,不少基础好一些的投资者,渐渐有了自己的判断。

上周写的《昨晚!重大利好!中海油发布了靓丽的2024年Q3季报!》算是近期写中海油的集大成之作,不仅分析了Q3的季报,还手把手的带大家做了Q4的财务预测。

喵会计的财务预测是从利润表每一个科目做起来的,并不是按照一个增量或者减量的百分比(那样很不准确),需要比较扎实的财务功底和搭模型的能力,晚上给大家上完课之后,其中不少人已经能够依样画葫芦,开始自己搭财务模型了。

别人的作业!

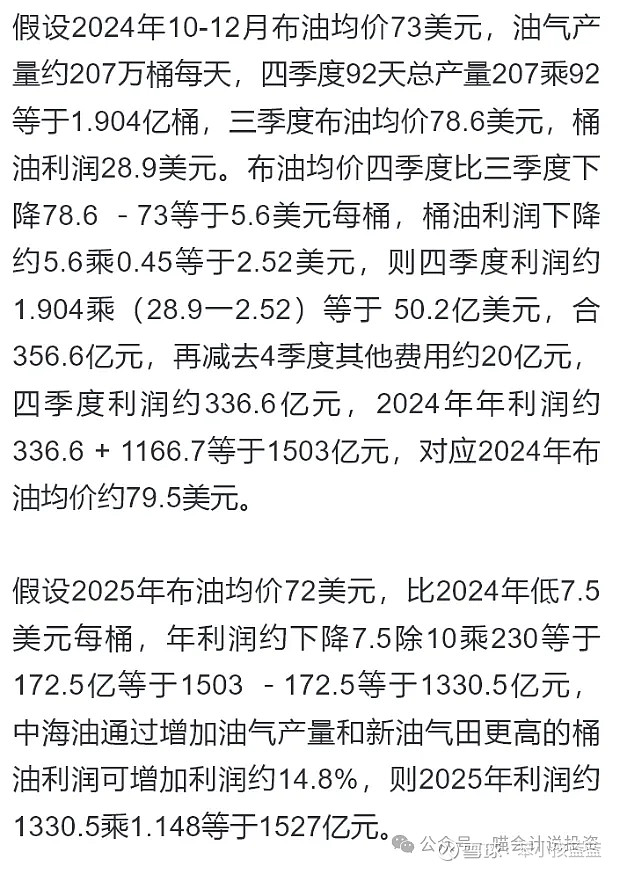

先给大家看一个比较有趣的作业,是今天某个大V做的,我是10月29日做的Q4预测,大家对Q4布油均价的预判都是73刀,这人比较喜欢用比例去推算,事实上很多数据之间并不是线性关系。

不过至少计算结果和我的偏差不大,他是按照油价下跌对净利润的净影响直接去拍Q4数和全年数的,并没有提供税前利润这个数字,其实倒算就知道,他预估的全年税前利润也是2000亿。

喵会计是根据过去两年Q4都被“抢”企业所得税,致使全年企业所得税有效税率从Q3的25%骤升为全年27%-28%(如果单算Q4的话,那税率就高的惊人了)的事实,预估的全年企业所得税税率为27.5%,从而预估全年税后净利润为1450亿(归属于少数股东的税后利润忽略不计)。如果企业所得税税率维持Q3的25%的话,全年税后净利润跟他一样,也是1500亿。

全年布油均价我估的79.3刀,跟他也差不多,但是做中海油财务分析,要用全年平均可实现价格,我估的是77刀。

授人以鱼不如授人以渔

授人以鱼不如授人以渔,接下来喵会计就按照利润表的科目,教大家一项一项的搭建财务模型,而不是拉一个比例,去做粗略估算。

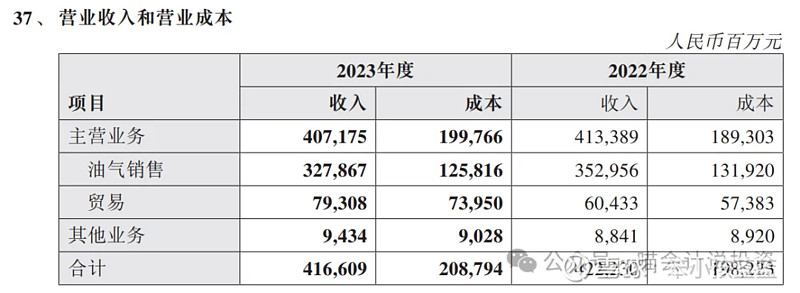

营业收入:

要做营业收入的预测,主要就看这张表:

第一步,其他业务忽略不计,贸易收入一般占比10%-20%,可以先不管,直接预估一个贸易全年的边际贡献,一般全年也就30-50亿,比如2024全年,我就估了40亿。

第二步,估算油气销售的量和价,先把油和气分开,通常收入是6比1的关系。

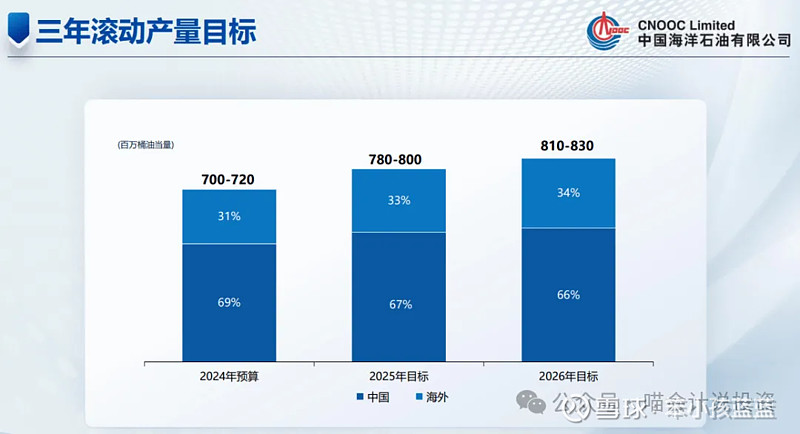

第三步,估算全年油气产销量:全年桶油当量(是油和气合在一起的),管理层会给guidance(目标),每年的实际产量都会略微超过管理层给的guidance,实际销量则会在他的产量目标范围内。

第四步,分拆油和气各自的销量,看下图,油和气的价格基本是10比1或略高一些,天然气和石油的桶油当量折算比是6000比1,因为天然气按照十亿立方英尺计,石油按照百万桶计,所以除以6即可。聪明点的小伙伴可以看出,同样的桶油当量,卖油比卖气收入高。

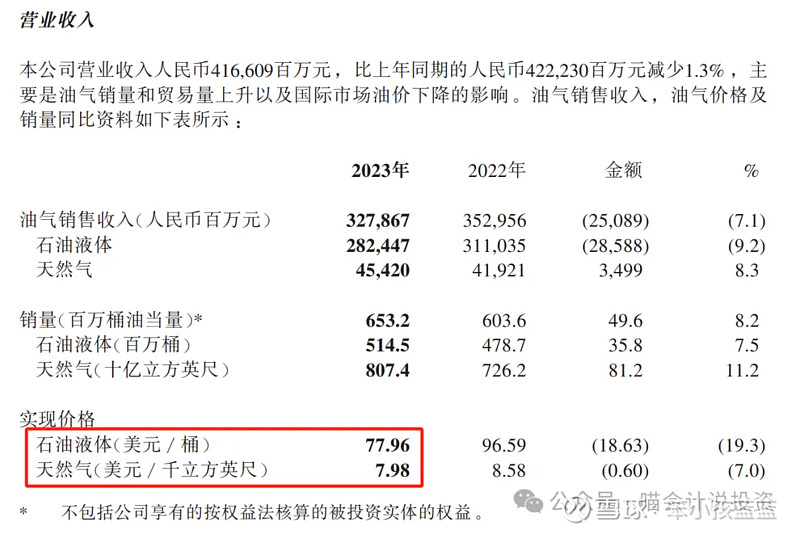

第五步,预估油和气各自的售价。天然气价格相对好估计一些,而且收入占比较小,不大容易估错。石油价格是按照布伦特减2-3美元得出可实现价格。油气销售收入为石油和天然气销售减去矿区使用费和对政府及其他矿权拥有者的义务后所得的收入。

综上,油气销售收入就估算出来了!

营业成本:

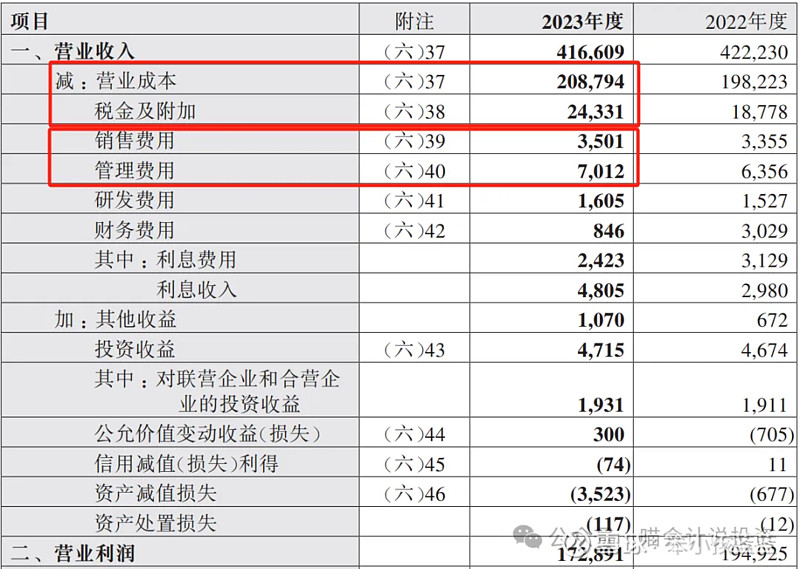

营业成本和桶油成本之间的关系,我看了雪球中海油论坛,没人写清楚过。要做财务模型,肯定要根据利润表科目逐一来做,不能直接扔一个28刀的桶油成本上去。他对应哪几个利润表科目,是全部包括,还是只包括部分(也就是需要估算其他项目的成本、费用),都需要搞清楚。不然肯定会漏掉重要内容!

我们的思路肯定是先计入28刀的桶油成本,再来看利润表哪些项目没有被包括进去,一项一项填上去!

我先给大家看一张调节表:

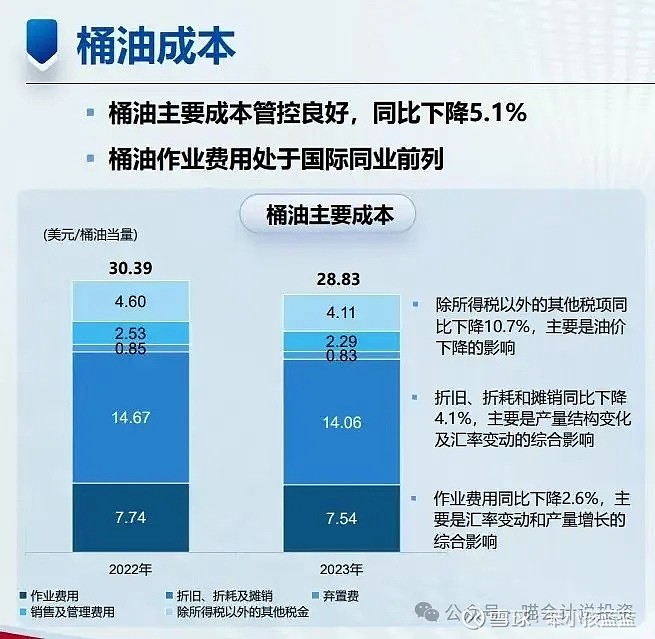

中海油财务分析爱好者都知道桶油主要成本分为五项:作业费用、折旧摊销、弃置费、销管费用以及除所得税外的其他税金。

但是对应哪些利润表科目,基本没人写清楚:作业费用在营业成本内、折旧摊销(弃置费含)在营业成本内、除所得税外的其他税金在税金及附加里面(完全重合)、销管费用在销管费用里面(完全重合)。

写到这里,很多人大喜,屁颠屁颠去搭模型了,还是错的!营业成本反向是否被作业费用、折旧摊销全部包含?研发费用在哪里?你们都搞清楚了没有?

第一个问题的回答是:否!因为营业成本还有一个大头——石油特别收益金。如果他含在营业税金及附加中的话,那就相当于包括在28刀的桶油成本内,搭模型的时候无需再算一遍。然而不是,他在营业成本里面,所以需要添上去!

除了石油特别收益金之外,还有一个大头——勘探费用!

本公司及其子公司在以下情况下将勘探井成本计入资产:勘探井发现充分储量以证明该勘探井可作为生产井完井;及本公司及其子公司在评估这些勘探井储量及项目经济及操作的可行性方面取得足够进展。不符合上述标准的勘探井成本计入勘探费用。

所以,营业成本中的作业费用、折旧摊销已经被桶油成本覆盖,勘探费用和石油特别收益金需要在搭模型的时候加上去。

这里提到的勘探费用是不符合资本化条件的勘探费用,直接进了营业成本,很多人做财报分析的时候会搞错!

销(售)管(理)(研)发财(务)四费:

红框里的营业成本最复杂,已经讲清楚了,下面税金及附加、销售费用、管理费用,都是一一对应关系,全部被桶油成本覆盖了。

研发费用和财务费用都需要添上去。

研发费每年16亿没啥悬念;

财务费用分为利息费用、利息收入、汇兑损益和手续费等,利息费用和利息收入根据平均付息负债余额、平均存款余额乘以相应的资金成本和存款利率就可以了,汇兑损益就不算了,常年看就当做打平好了,手续费随便估一点就是了。

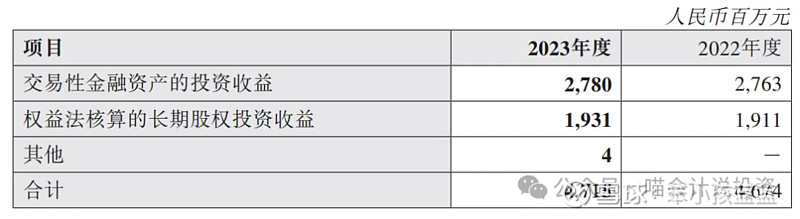

投资收益:

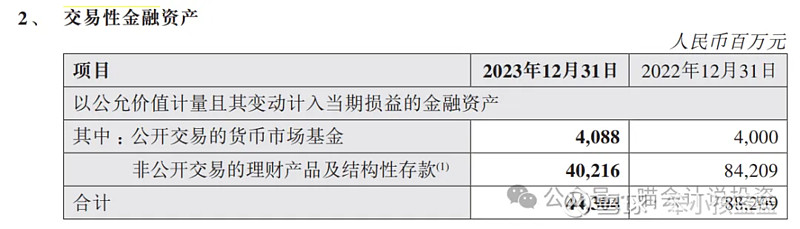

交易性金融资产主要就是一些理财,2023年从800多亿降到400多亿的规模,赚了27.8亿,2024年前三季度保持400多亿规模,赚了9.8亿。年均收益率3%不到些。

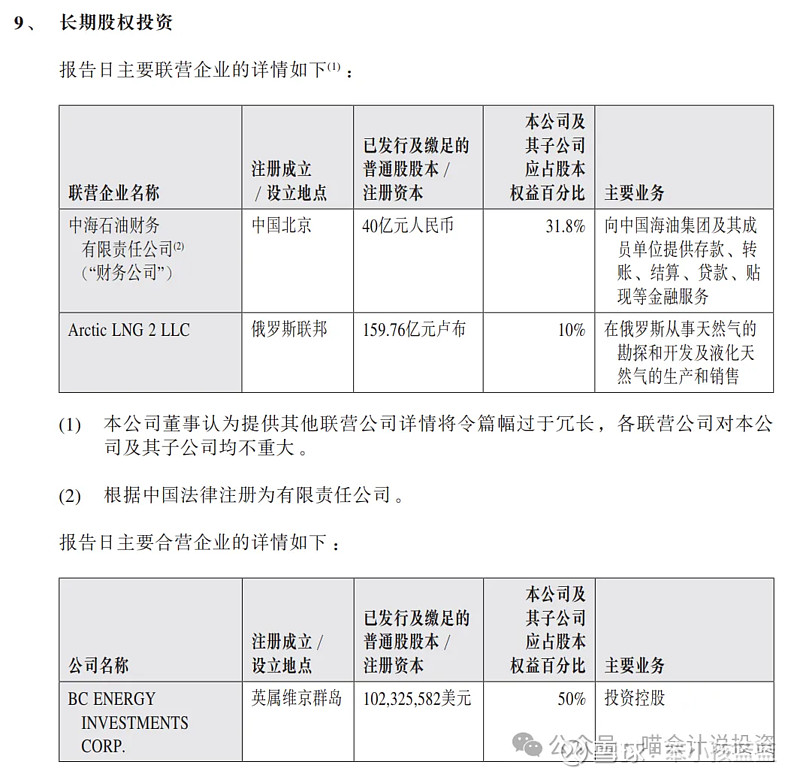

长期股权投资就是这两家联营企业和一家合营企业,一共砸下去500多亿,全年投资收益也就十八九亿的样子吧。

这两块加起来,一年也就31亿-32亿的样子。

资产(信用)减值损失:

信用减值损失是针对应收账款、其他应收账的,这一块损失中海油基本不存在。资产减值损失是针对油气资产、固定资产、长期资产的,2023年是一起偶然事件,与北美地区的油气资产相关。平时不常有,搭模型的时候不予考虑。

营业利润、利润总额和净利润:

营业利润上方需要考虑的项目都说完了。

营业利润加减营业外收支就是利润总额,再扣除企业所得税(毛利之后扣减项的绝对大头,远超过销管发财四费之和),就得到净利润了。

企业所得税虽说是25%,过去三年实际有效税率大致在27%、28%的样子,为保守计,还是建议用27.5%来做模型吧。

中海油真称得上是纳税大户,全年营业税金及附加200多亿,企业所得税500多亿,石油特别收益金100多亿(营业成本),矿区使用费和对政府及其他矿权拥有者的义务也是100多亿(体现为净营业收入的减少),全年光是税和税务类费用就要交上千亿!

净利润和归母净利润之间相差的是少数股东损益,中海油少数股东损益太迷你了,忽略不计。

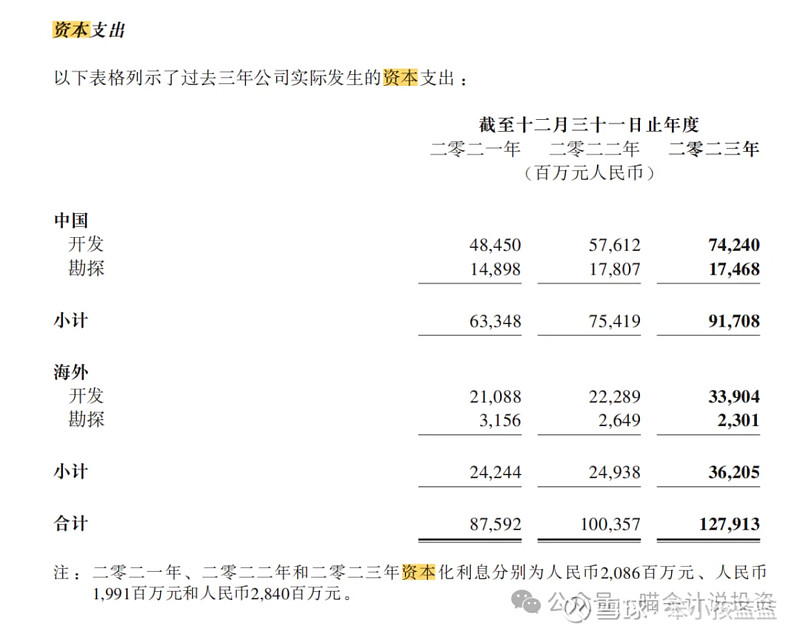

资本支出(CAPEX):

做DCF模型最重要的一个参数,就是预估未来各年资本支出(CAPEX)的数字。

资本支出是令投资者又爱又恨的科目,一方面扩大资本投入可以增加公司规模,增加未来的营业收入和净利润,但是另一方面减少了自由现金流,可用于分配股息的现金就下降了。

中海油的资本支出还是很有纪律的,近年来每年都是1300亿人民币规模,2024年从前三季度的数据来看,全年数也会是1300亿不到一些的样子。

雪球上还有人煞有其事的把CAPEX区分为维持性资本支出和扩张性资本支出,真的很可笑。中海油油气资产的平均使用寿命是十年,也就是每年需要新增10%的产能,才能打平目前的产量,如果要增加产能的话,就要购建超过10%的油气资产。你能区分哪一口井是用来打平目前产能的,哪一口井是用来扩产能的吗?

本公司及其子公司采用成果法核算油气资产。本公司及其子公司将油气资产的初始获取成本予以资本化。初始获取成本的减值基于勘探经验及管理层判断来确认并计入当期损益。当发现勘探储量具有商业性时,该成本会被转入探明矿区权益。资本化的油气资产包括成功探井的钻井及装备成本,所有平台、管线及油气处理终端等基础设施的建造、安装及完工成本,开发井钻井成本,建造增加采收率设施的成本,为延长资产的开采期而发生的改进费用,以及相关的资本化的借款费用。

年报上既然清清楚楚的列示了开发和勘探(资本化)的油气资产,而且这些资产按照产量法摊销14刀多一点就出一桶油。CAPEX和产量之间的对应关系不是已经很清楚了吗?

唯一比较难估计的是不成功探井的成本及其他所有勘探的费用,这些成本会直接计入营业成本。

后记

今天先把捕鱼工具交给大家,未来几天有机会,可以按照大家担心的布油全年甚至长期60-65刀的情形,做一稿DCF估值模型出来。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。