来源:雪球App,作者: 散户老沈,(https://xueqiu.com/8037580983/310912217)

阴谋论是一种认知方式,这种认知方式总是认定重大事件背后一定有不可告人的阴谋诡计。

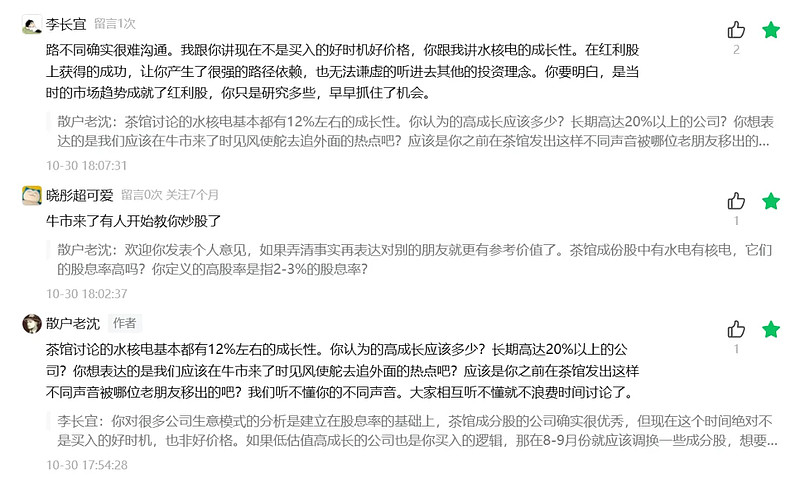

阴谋论认知在投资者中屡见不鲜。比如下面这位粉丝朋友在我文章后的留言:

这位朋友很认同“十年分红回本”的观点,但是完全不认同在合理市盈率(PE)下,公司利润若翻倍,投资者的收益将翻倍的观点。他否定的理由即来自这样的阴谋论:国企所谓管理层不过是行政官员。

他的意思差不多是公司赚到的利润不都是真金白银,是假钱。

假如把这位朋友的上述言论作为“一起来挑错”游戏,深谙价值之道的投资者可以挑出其中多处错误认知来。

首先,他留言的我这篇文章中聊及的是中国核电及中国广核两家公司,正好是他所定义的国企性质。这位朋友把“十年分红回本”的要求强加给这两家央企,那真是太为难这两家公司的管理层了。以当前股价水平,这两家公司中仅中广核港股当前股息率勉强达到3%。两家A股股息率均低于3%。即使按3%的当前最高股息,投资中广核H需要24年才可收回成本。

我们投资的理由肯定让这位朋友费解。但这样的严重不符合“十年分红回本”的公司你去认真关注并留言,我也很费解。

出现这种严重的观点分歧的原因就是:这位朋友的观念中没有价值型、成长型、周期型公司的概念。他的潜意识中天下公司都一样。所以才会对所有公司都硬套上“十年分红回本”的要求。

我们知道任何公司都要经历初创期、成长期、成熟期、衰退期。好公司的生命周期会很长,全球各国都有一些“基业长青”的优秀公司。

当一家好公司进入成熟期后,它的盈利稳定,但是成长空间有限,留存在公司的利润无法进一步拓展以带给股东更多更大回报。对于这类公司,最有利于股东利益的方式就是把赚到的利润大部分甚至全部用于分红。比如之前的中国神华、四大国有银行等公司。因为投资的合理回报均值是十年左右回本,股息率作为这类公司对投资者最主要的回报方式,我们理应要求它能尽可能达到“十年分红回本”。正如留言的这位朋友要求的那样。

对于正处于高速成长期的公司呢?这类公司业务拓展的空间巨大,且净资产收益率水平往往很高。每年的利润留存在公司并重新投入高ROE的主营业务,公司的利润将节节攀升。新的利润不断转化为公司净资产,使其增厚以推动股价同步不断上升。——你并没有收到或者很少收到这类公司的股息分红,但是你持有的资产的市场价格在不断抬高,离你当初买入时付出的成本越来越远。——一袋大米50元,当你有两袋大米的时候,你还愿意一共只卖50元吗?

核电站正是这样的例子,一座华龙一号百万千瓦核电机组假如年盈利9亿,两座呢?你可能要说,我现在还看不出核电站增多了,股价就一定会上涨。

那么长江电力是个可以回放的例子。从当初只有一座葛洲坝,到后来的三峡,到后来的溪洛渡、向家坝,再到23年并入的乌东德和白鹤滩,这些资产的不断增加,打开长江电力的K线看看,它会告诉你股价是如何变化的。——但是无论你是在何时买入长电,你买入时的股息率高时也仅4%左右。即使按4%的高股息率计算,通过股息率需要18个年头才能回本——符合你十年分红回本的要求吗?——但是长电投资者得到的收益仅是十年回本吗?远远不止!——颠覆你的认知的这个例子正是因为这个过程中长电处于成长期。

下面是这位朋友关注的重点。这些公司赚的钱到底是不是真钱?它们留在公司没有分红还是不是属于每位股东的钱?

公司的未分配利润归结在资产负债表的所有者权益里,所有者权益也叫股东权益。公司赚到的这些钱是否如你所言,被这些国企的官员们装到自己腰包里了?

假如真的装进私人腰包了。在资产负债表和利润表之外,还有一张报表叫做现金流量表。它是干什么用的?它会明明白白清清楚楚的告诉你这些真金白银是怎么来的,又是怎么花出去的。

价值投资者经常挂在嘴边说:买股票就是买公司,好价格买好公司。我特意在公众号用几篇文章分解这两句话。其中《好公司的三个要素》就是在说明我们的投资标的应该是什么样的。

好公司有三个要素。1、生意模式优秀且永续,2、管理层靠谱能干,3、业务清晰易懂。

上面这位朋友阴谋论中担心的公司有没有?市场上多的是。但是你为什么要买那样的公司?是因为找不到符合上述三要素的好公司?还是认为天下乌鸦一片黑?

本质上是你的阴谋论认知,让你不客观的否决了所有公司。或者这些大道至简的东西在你的眼里都是虚的。比如管理层的靠谱能干,是很多投资者根本不关心的。但这一点恰恰是投资中最重要的事情之一。

我把这些道理总结为七个字:价值之外无投资。并且在茶馆中反复提及。但是这七个字到了阴谋论投资者这里,被他们自以为是的重新定义成“投资之中无价值”了。

在投资中,“不知道自己的不知道”是件很可怕的事情,后果非常严重。正因为不知道自己的不知道,他们往往认为无所不知。

我们继续“一起来找错”的游戏。这位朋友在留言中还说,中国公司利润中能有七、八成是自由现金流就不错了。

我们姑且不说水电、核电由于生意模式的特质,自由现金流远高于净利润。世上任何公司,都有可能自由现金流小于净利润的情况。这不正常吗?为什么自由现金流一定会等于或大于净利润?对于大部分公司的生意,赚到的钱中,总有一部分要重新开支出去用于维持公司的正常生产经营。如果是一家制造企业,它的机器设备难道使用寿命可以百年?如果不能,那么赚到的利润是否要计提一部分折旧,等到机器报废时用这笔计提重新购置?

抱有留言中想法的朋友,你真的理解生意吗?菜市场的小商贩都知道电子秤总会用坏的,到时候肯定要重新花钱买一只,否则没法卖菜了。

这就是典型的投资认知上的偏差。既然提到了现金流,估计这位朋友也听说过“一家企业的内在价值是其未来的现金流折现之和”。这句话从哪里表达的是自由现金流必须等于或大于净利润?这句话明明说的是,投资者应该计算投资这家企业未来能得到的现金流有多少。无论自由现金流是利润的7成还是8成或是6成,我们想知道的是相对于我们当前付出的股价,这些将得到的现金流是否物超所值,能不能达到10年回报的合理回报。当然低于10年回本的更高收益更是我们所希望的。

我这里还要澄清一个投资中常见的认知误区。我们经常说投资一家公司之前,先要计量这家公司的内在价值。即估值。其实估值的目的在绝大部分时候并不是要算清这家公司的价值多少。内在价值并非账面价值,是无法算出一个精确数据的。我们估值的目的更多时候只是在评价未来得到的现金流回报是否足量,以判断当前股价是便宜还是贵。正如芒格所言:我们一眼可以看出眼前的这个人是个胖子,却并不一定需要知道他的真实体重是多少。——这就是“估值是一门艺术”的含义之一。

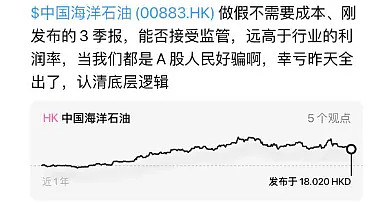

再举一个阴谋论的形象例子。前两天中海油三季报出来。茶馆一位粉丝发了一张雪球的言论并忐忑询问我:老沈,有人评价海油业绩造假,是不是真的?

这些荒唐言论让我看了往往又好气又好笑,当然内心也会充满了同情。中海油三季报远高于行业的利润率也是错?因为高所以假,这是什么逻辑?假不假不会看看报表吗?这个言论者气愤的说当我们A股人民好骗啊。我郑重声明一下,这个“我们”中不包括老沈啊,当然也不包括茶馆大部分粉丝朋友。我们可不想无缘无故的让自己的智商被强行拉到一起。

如果我就着这个问题去解答中海油的极低成本、增储上产,产量中天然气的良好盈利等原因。是不是太无聊了,闲得慌?

周五一边看着这些古今奇谈,一边顺手在2.75-2.77买了点广核H。前两天刚在广核A跌到4元时开始准备买,刚买了一笔它又涨上去了。周五茶馆成份股全线飘红,只有中广核H是绿的,可谓一枝独秀。

我一直觉得分享一点个人投资的浅见,如果能给粉丝朋友们带来一些小小的投资帮助是件“掬水月在手,弄花香满衣”的美好事情。但是像散户们集合而成的市场先生在周五以这个价格甩卖中广核H,明显是品德更高尚的人,他们达到了“赠我玫瑰,手不留香”的境界。

买股票就是买公司,好价格买好公司。这是价值投资的武学总纲。好公司的三要素大家都已清楚了。好价格通常也包括两个标准:

1、在价值之下具有安全边际。

2、大概率能够买得到。

中广核H这个价格我认为就符合好价格的上述两个条件。它的股价处于内在价值之下具有较好的安全边际,并且它目前与A股的比价合理,我们之前耐心等它到2.8港币以下买并不是不切实际的一味求低死等。当然周一报价会不会更低谁也不知道。老沈从没梦想过买在最低,卖在最高。

投资者在估值之上高价买是个错误,在估值之下有安全性的位置等待不切实际的更低价以致错失投资的良机,同样是个错误。

周末茶馆各楼都有粉丝在发他们身边一些朋友在这轮海市蜃楼般的牛市中被套的故事。听说很多人满仓都是跌停股,而且还卖不出去。那天我在茶馆中引用鲁迅先生说过的八个字评语:哀其不幸,怒其不争。

茶馆成份股在这轮疯狂的行情中,也有一些下跌,但没什么大起大落。如果不是这些朋友转来这些消息,我也不知道外面的世界现在是什么样的。无论未来外面是大涨还是大跌,我们都不关心。茶馆的每一天还是一如既往,过着不紧不慢的日子。岁月静好。

可能在这轮牛市中有一部分朋友赚了不少?比如下面这位朋友,非常热心的来指导我股票应该怎么炒。我很愚笨,听不懂他说的是什么意思。但是我倒不介意把这些批评我的话放在文章中让更多朋友看到。这位朋友批评我说,8-9月份应该把茶馆成分股调换成别的。

既然你能未卜先知9月有牛市,为什么不提前来告诉我呢?如果你也是事后诸葛亮,又怎么能知道12月份吉凶如何呢?你让我换掉茶馆成份股的建议我认真考虑一下,如果未来这些公司确实有变化了,过个一二十年我一定采纳你的意见。

茶馆中很多讨论很有价值,但是这类没有任何意义的讨论或留言也不时现身。我不能把大好时间浪费在这些无意义的事情上,我决定干点有乐趣的事情。于是前两天下单买了本字贴。收到后出乎意料,居然这么大。字贴上的电子书是10.3寸的。

这位赵子昂同志位列四大书家,我还从未临过他的一个字。就好象口碑极好的一家蓝筹公司,我竞然没有买过一股一样,不免有点遗憾。而且这位赵同志是四大家中留世墨迹最多的,是书画俱佳的大才子,据说乾隆皇帝是他的铁杆粉丝,老赵有一幅《人骑图卷》,一人一马,骑者优雅自得,骏马稳健有力。这么一幅传世之作,上面被乾隆爷盖满了“御览之宝”疯狂点赞。于是就成了下面这个样子。

看来看去,还是我今天收到的这个翻版的字贴清爽。有价值的东西应该保持它原有之美,不应该去破坏它。正如巴菲特和芒格关于价值的论述,投资者不应该过度的或偏颇的把它解读得面目全非。

$中广核电力(01816)$ $长江电力(SH600900)$ $中国海洋石油(00883)$

散户投资手册154

散户投资手册 · 目录

上一篇让花成花,让树成树