来源:雪球App,作者: 狂暴干饭食兔君,(https://xueqiu.com/3790721442/310868205)

3.古井贡酒Q3财报

本周古井贡酒披露2024年三季报,前三季度实现营收190.7亿,同比+19.5%,归母净利润47.5亿,同比+24.5%。(利润总额66.9亿)

Q3实现营收52.6亿,同比+13.4%,归母净利润11.7亿,同比+13.6%。(利润总额16.8亿)

ROE(TTM)=23.1%≈24.4%*0.64*1.52,可见虽然毛利环比降了,但销售净利率没降。

成绩优秀,碾压半数同行。

值得一提的是,在今年Q1,古井贡酒的年度计划是,实现营业收入244.5亿,较上年+20.72%;实现利润总额79.5亿,较上年+25.55%。

也就是说,四季度古井贡酒至少需要实现53.8亿营收和12.6亿利润,从今年的表现上来说,利润动用「蓄水池」完成的概率较大,但营收完成压力很大。因此,假设四季度宏观消费没有好转迹象,客观上存在古井贡酒首次达不成既定目标的情况。

当然,以我个人对古井团队的理解,结合黄鹤楼对赌时的表现,我依旧倾向于其能够完成既定目标,至少今年可以。

能在如此不良的宏观消费环境中取得如此惊人的营收、利润增长,古井贡酒前三季度的表现无疑是值得夸赞的。

当然,Q3的情况不如Q2,Q2的情况不如Q1在今年是客观存在的,正如我们在古井贡中报分析中聊过的那样:

16%的增速很假,13.6%总是真一些了。?(「你这营收太假了。」<扔一个销售人员过去>「你再说,假吗?」)

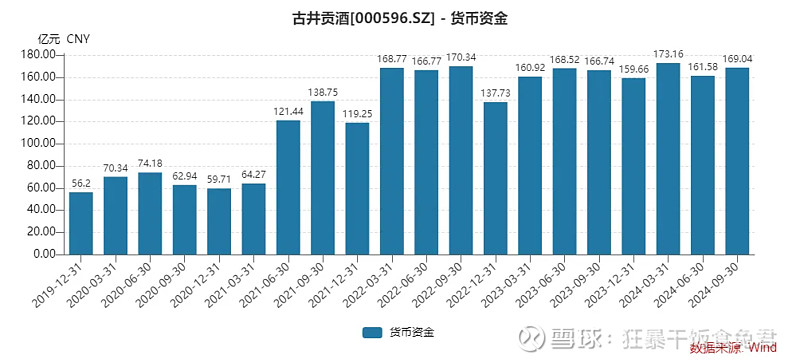

1)现金堆积成山。

具体到财务方面,6月份分红了23.787亿之后,古井贡的现金留存又逼近了历史最高位。

近170亿的现金,要怎样才能下降一些?

是一个令管理层头疼的问题。

如果按照50%的股利支付率,明年只能处理掉30亿不到。因此,希望管理层向其他优秀酒企看齐,加强股权回报,例如把股利支付率提升至70%。

当然,即使明年「只」分红30亿,对应当前的B股的股息率也有5%;若把股利支付率提升至70%、分红42亿,股息率将达到7%……

这种情况下,当然是期望企业市值越低越好,投资者好随时逢低买入,buy to own.

2)智能园区项目部分转固。

Q3古井贡的固定资产增加而在建工程减少,古井贡酒的大项在建项目中,仅智能园区项目还未转固,这次应该就是了。

在白酒下行周期增加产能是酒企面对竞争加剧的一致做法,趁病要命、做不动渗透率就做市占率、增加优质基酒做高端……都是很容易想到的打法。

这个因厂而异,对古井贡的园区建设,我没啥意见,反正是2020年200元/股定增拿的钱,对B股股东而言,除了一边摆手一边笑纳股权被稀释外,「古」话说得好——高位定增,善莫大焉。?

3)合同负债有所回落。

Q3的合同负债下降了一些,考虑艰难的大环境,很正常、能接受、不夸张。

不存在完全无视大环境的企业经验,所以我觉得这不是一个特别大的问题。借用招商证券研报里的一句话,「Q3销售回款54.6亿元,同比+24.6%。截止24Q3末,公司合同负债19.4亿元,环比-2.8亿,现金流优异,余粮有所下降。」

「余粮有所下降」,哈哈哈,招商这份研报太可爱了。

地主家还是有余粮的,只是下降了一些些。

这份研报还有一段很有意思:「三季度以来安徽市场需求环比下降明显,宴席等场景的扰动使得公司增长压力增加,但古井省内优势稳固,积极抢夺终端资源,维护通路顺畅,表现优于竞品,高基数阶段度过后,压力有望释放,呼吁公司调低25年增长目标,维护长期竞争优势。」

(古井贡:?你在教我做事?)

合同负债还有一个小点:Q2时,有同志担心过古井贡的季度营收是通过减少合同负债「做」出来的,因为他们涨跌有一定关联性。

Q3来看,应该不用太过担心(肯定有用到合同负债,这是无疑的)——Q3单季度营收52.6亿,合同负债仅下降2.8亿,古井贡还是有在往外卖酒的。?

4)毛利率环比有所下降。

古井贡酒Q3的毛利率是77.9%,环比继续下降1.6个百分比。这是延续了Q2的变化,应该还是结构性调整,即低端酒的销量增加了。

这个问题,券商调研说增量较为明显的是古7、古8;但根据我在安徽省内的调研来看,安徽省内的古井贡销售还是在主要推古16。二者的差异可能是安徽省内消费升级仍未结束的一个佐证。

古16这个价位在安徽其实很讨喜:宴会档次稍微升一些就会用古16,商务档次稍微压一下也会从古20降下来,在当下的环境中,吃两头。

5)费用结构变化。

销售费用同比、环比均有显著减少。而管理+研发的费用则同比、环比有所增加。

当然,三者数额各差了一个量级(十位数的销售费用,九位数的管理费用,八位数的研发费用),所以费用总体还是减少的。

原因不明,但显然是弊大于利的:要么是销售队伍遇到了些困难,要么是部分新兴市场转为成熟市场。

前者可能是短期问题,后者则表明,古井贡酒的高增长是不可持续的。

这个问题我们多次聊过(几乎每次都聊,但每次都被古井贡打脸( ̄ε(# ̄)),长期来看,古井贡酒20%/年的增速是很夸张且难以持续的。它终究会被引力拉回地面。

在今年五月份的业绩发布会上,有投资者提问称,现在古井贡酒的全国化进程如何?

「古井贡酒常务副总经理闫立军表示,公司稳步推进全国化战略,进一步拓展公司在华中地区以外区域的市场规模。目前全国化覆盖率已达到70%以上,省内、省外结构占比为6∶4。从市场布局方面看,2023年,古井贡酒华中、华北、华南地区营业收入分别为171.07亿元、18.43亿元、12.83亿元,同比增长19.17%、39.01%、26.89%,省外市场营收持续提速。」(摘自相关新闻稿)

如今,覆盖的市场加速成熟,自然销售费用的增速也就有所放缓。

不过,这也并不意味着古井贡酒未来长期维持一个合理的股东回报会有困难,因为:

1)将粗放转为精细,古井贡酒的费用结构有很大的调整、优化空间;

2)账上的大量现金总归需要一个出处(放在账上利益输送不如分红到手解决集团的资金紧张和地方CZ问题);

3)B股的历史遗留一定会被解决,这个可能在古井账上积攒超过400亿现金、怎么分都分不完的时候发生。

以上。

#2024投资炼金季# @雪球创作者中心 @今日话题 @投资炼金季 $古井贡酒(SZ000596)$

$古井贡B(SZ200596)$