来源:雪球App,作者: 老张投研,(https://xueqiu.com/8991898356/310853133)

估值,是判断公司基本面的常用指标之一。

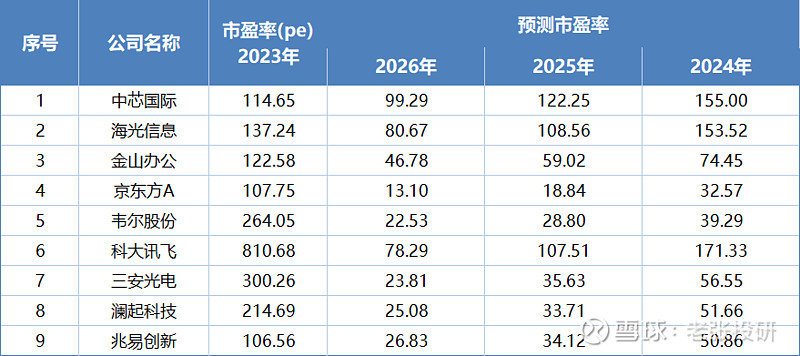

价格总是围绕价值上下波动,所以估值能提供合理的价格中枢。另外,估值还能反映人们对公司的业绩预期,半导体公司估值就普遍较高,中芯国际、海光信息、韦尔股份等,2023年底市盈率基本在一百以上。

因此,估值没有单一评判标准,不是越低越好,需要结合多方因素辩证看待。

(数据来源:同花顺)

对一家公司来说,估值分析主要有两个方向:

一是纵向分析,基于自身数据变化,在不同的时间段上进行对比,二是横向分析,从多种角度把不同的公司放在一块比较。纵向分析的数据易于查阅,此次重点看一下横向分析。

那么,选择哪家公司进行分析呢?

半导体公司业绩波动较大,像寒武纪仍处亏损状态,市盈率指标无法全面覆盖。

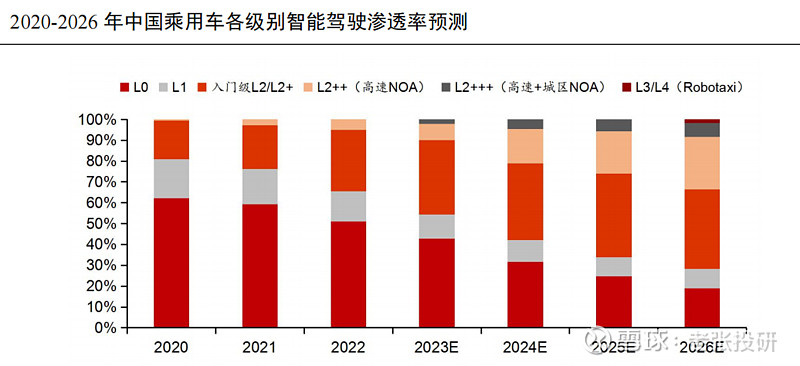

因此,我们将目光转至汽车领域。尤其是新能源汽车的智驾环节,一直是各公司争夺的技术制高点。2023年国内L2及以上智驾渗透率约在40%,预计2030年可提升至80%,还有巨大成长空间。

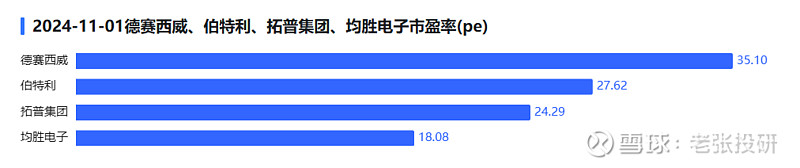

在智能驾驶领域,我们选取均胜电子、德赛西威、拓普集团和伯特利进行比较。数据显示,截至2024年11月1日,均胜电子的估值最低约18倍。

那么,均胜电子的估值为何最低呢?

接下来,我们会从产品、盈利、成长三个维度对其进行分析。

产品维度。

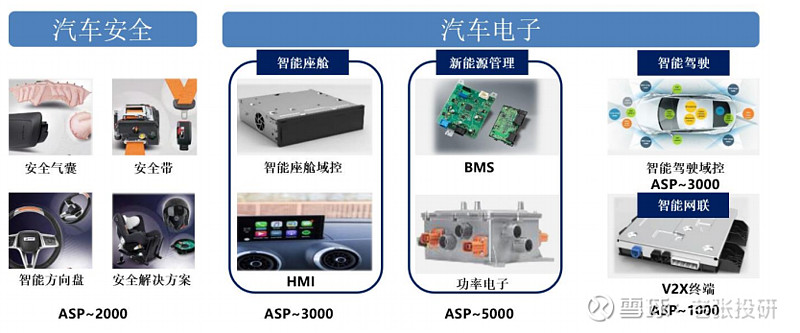

公司是国内汽车安全第一龙头,2023年汽车安全产品营收占比为69.14%,智能化产品也有涉及,且成功进入华为供应链,但主要集中在智能座舱、新能源管理环节,智驾域控的占比并不算高。

对比下来,其他三家公司要好一些。

德赛西威是国内智驾域控最强龙头,2024上半年域控出货量已经超越特斯拉代工厂,位列国内第一。伯特利是国内第一个量产One-box线控集成系统的公司,拓普集团也是线控底盘集大成者,还是为数不多的空气悬架供应商,产品优势更明显一些。

盈利维度。

除了产品维度外,从最核心的3个盈利能力指标毛利率、净利率和ROE来看,均胜电子的表现不算突出。

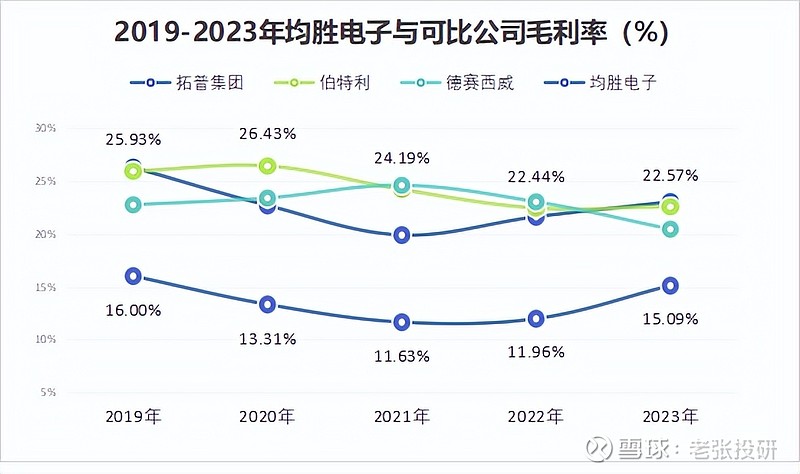

毛利率,是盈利端的第一道屏障。

2019-2023年,均胜电子毛利率多位于11%-16%间,虽然在2023年有所回暖,相较之下依旧偏低。尤其是伯特利,毛利率常年在20%以上,公司与其相比还有一定差距。

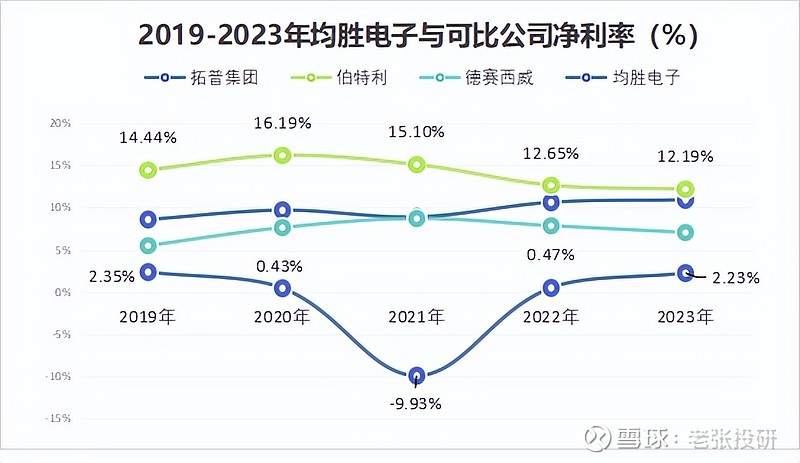

净利率,能体现出公司的费用控制能力。

除了毛利率整体偏低,均胜电子的净利率表现也不太尽如人意。2021-2023年,伯特利与拓普集团净利率多维持在10%以上,均胜电子这一指标基本在3%以下徘徊,赚的都是辛苦钱。

尤其是2020年、2022年,净利率还不足0.5%,换句话说,公司的100块营收里,到手的利润还没有5毛钱,盈利能力明显偏弱。

ROE则能最为全面综合的,反映出一家公司的盈利能力。

如下图所示,2022-2023年其他三家公司的ROE均在15%以上,2023年均胜电子ROE虽然回升至8.40%,但与德赛西威、伯特利等相比,还有较大差距。

成长维度。

业绩变化,能直观反映出一家公司成长性如何。2020-2023年,公司营收从478.9亿元增至557.3亿元,净利润从6.16增至10.83亿元,也算是稳步增长,但是,没有比较就没有伤害。

同一段时间内,以净利润指标来看:

2020-2023年,拓普集团净利润从6.28亿增至21.51亿;德赛西威从5.18亿增至15.47亿,伯特利从4.61亿增至8.91亿,成长速度均明显超过均胜电子。

所以,在从产品、盈利性、成长性三个维度将均胜电子与其他公司对比后,其估值偏低的原因已有所显现。

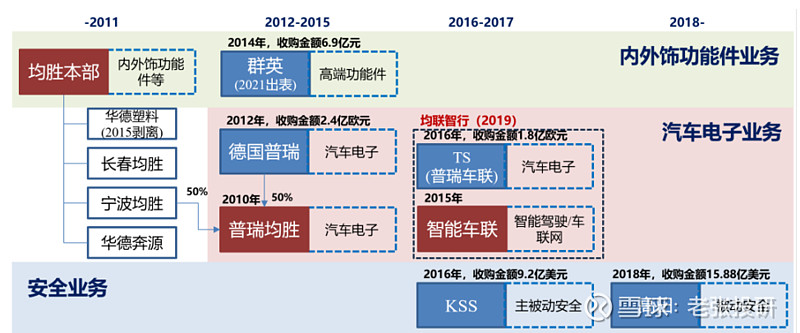

此外,以收购扩充业务线的方式,也为均胜电子的长期发展埋下一定隐患:

均胜电子的业务拓展路径,用买买买来形容再合适不过,通过收购普瑞、KSS和TS三家公司,成功在汽车电子、汽车安全、车联网领域实现产品突破。

收购公司虽然省时省力,但也会带来高商誉、高管理费用的问题,在均胜电子身上均有体现。

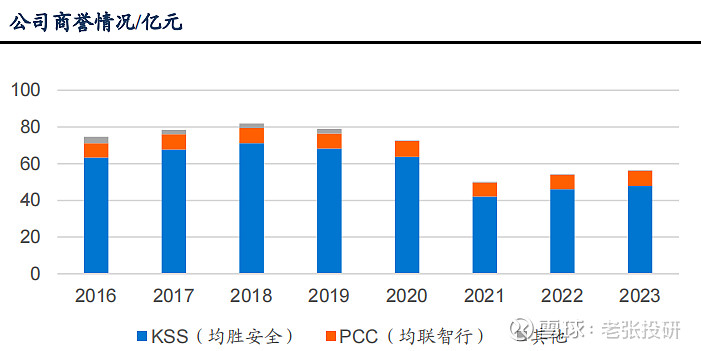

首先,高额商誉带来了减值风险。

高额商誉存在减值风险,一旦出现减值,将对公司净利润造成明显侵蚀。2015-2016年,均胜电子商誉从3.04亿激增至74.68亿,原因就是在收购KSS及其子公司过程当中,形成10.4亿美元的商誉(当期折合人民币68.1亿元)。

而在2021年,公司商誉从72.6减值至50.1亿,连带当年净利润大幅亏损。

而且,当下公司商誉多是在收购KSS公司时产生的。KSS主营汽车安全业务,像安全带、方向盘和安全气囊等,但这部分产品成长性不高,所以,KSS公司未来仍有商誉减值的可能。

其次,管理费用激增,对利润端造成侵蚀。

收购来的子公司过多,易造成人员结构冗余,使得管理费用大幅上升。2015-2019年,公司管理费用从7.84亿增至36.26亿,费用端支出大幅上升,将直接影响利润端表现。

即使在2018-2020年,公司累计优化2.7万员工后,2022年管理费用依旧维持在23.8亿的高位水平。

这里要插一句,均胜电子用于收购其他公司的费用,大多是募集而来。

2017年公司募资83亿用于收购KSS、TS两家公司,2023年募资3.7亿用于收购均胜智行的部分股份。自上市以来,公司累计募集资金153.5亿,但累计分红仅有11.7亿。

相较之下,同为汽配赛道的福耀玻璃,上市以来募集资金仅7.13亿,累计分红却达到了惊人的287亿,对比之下显得公司不够大方。

所以,总的来看。

虽然是国内第一梯度的汽配公司,但均胜电子在产品结构、盈利能力、成长性上仍有一定提升空间。收购行为对商誉、费用管控带来的影响,也给公司长期发展增添了一丝不确定性。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研