来源:雪球App,作者: 长安卫公,(https://xueqiu.com/3203620784/310897509)

最近,有不少朋友想让我分享一下经验。

我都说,无非是计划——执行。

去年,我对2024年行情的预期做过预演:

可以拉下恒生指数涨幅是不是为正;A股板块涨幅排名是不是AI应用、算力、低轨卫星是不是排名靠前;港股物业是不是全部大涨,全中。

回过头来看我这11年的A股、港股、美股的投资历程,我觉得大体在三个境界中求索 低估值——GARP——趋势共振、趋势轮替。

这三个境界,是我投资体系不断丰富的过程,每个层次的突破都是数千个小时苦苦探索。

01 金刚境——估值为盾,重剑无锋

2013年,我开户买的第一批公司,是银行股,工农交建中。简单而质朴的逻辑,就是估值低,分红高。

低PE低PB投资者。现在市场上,仍有一大批以低估值见长的投资者,比如港股银行股、港股运营商、资源股等等。

但半有效市场理论中,股票的绝大部分信息都会反映到市场价格中,估值低高分红必然有其对应的弊端。

低估值投资者会说,GDP降速、降息、优质稳定增长的公司稀缺、资源品全球定价这些逻辑。

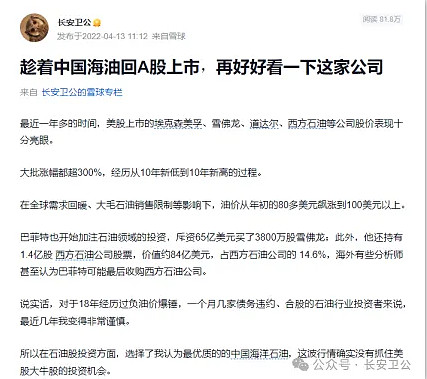

但作为一个2022年在7块多坚定唱多中国海洋石油的人来说。

我要告诉你的是,高股息投资者不会说的,比如:CPI低迷通胀不出来的情况下、营收增长乏力成本支出刚性,高杠杆经营、成长空间低等等。

其实,持续两年的低估值牛市形成的内在原因。更多是经济低迷、国债收益率持续暴跌,保险资产、低风险资产持续增配高股息资产形成的强趋势,并非公司经营改善而导致的价值发现。

这些资金又在经济筑底预期+刺激预期下,逐步撤离高股息资产,形成了中期顶部。

目前,低估值、高分红类资产,我也在做,但仍以困境反转类为主,收益平平。

相比市场上一些看得到顶的低估值公司,我更喜欢存在经营周期、经营拐点的公司。

比如最近几年参与的,像永升服务 金茂服务 超威动力 现代牙科 北京汽车 荣泰健康(已暂时剔除)就是此类,目前占我持仓比例5%左右。

之所以将此类投资划分为金刚境,很大原因是因为这些公司经营上大多四平八稳,也没有很高的经营难度。

除去高杠杆和诚信问题的公司,忽略股价变动持续吃分红,大概率能取得相对市场比较平庸的超额收益。

不过,随着我的年龄增大,对现金流需求持续增长,大概率在10年后,会逐步增配稳定高股息类投资。

02 指玄境——成长为矛,巧夺天工

对于绝大多数对收益有要求的投资者来讲,投资成长股的指玄境基本是最终的投资形式。

复盘我近五年的价值投资,其实每个阶段资产的跨越,都是准确的识别了超级成长股。

例如,2018年11月,我在历史超级前复权底部3~4元,识别了百润股份,业绩5年翻了6倍,让我的资产达到了几十万。

2022年~2023年,我在低迷期买入拼多多,业绩2年从300亿到达近千亿,让我的资产达到了千万左右。

相比于金刚境的识别低估值、稳定经营与高股息。显然专注成长的指玄境,做的是GARP策略,而且需要有极好的预测眼光和认知,由此带来的股价爆发,同样也是非线性的。

简而言之,金刚境可以保小富,而大富终究是需要达到指玄境,这类财富靠的是认知变现。

03 天象境——趋势共振,大道无形

再往上,也就是我年报中写的苦苦追寻,以及今年付出实践的路线。

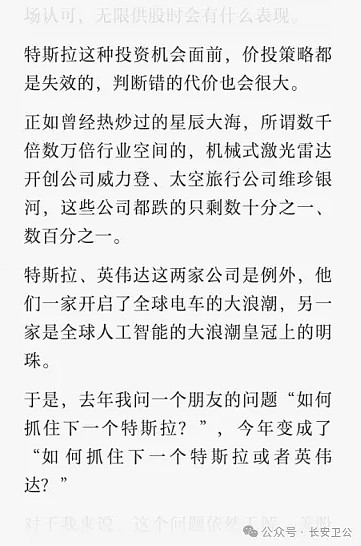

每一个想有所成就的投资者,都应该好好复盘为什么错过了大容量暴利的投资机会,正如近年来美股的万亿十倍大牛股俱乐部中的特斯拉、英伟达。

去年年终,我对错过特斯拉、英伟达这种价投策略失效的投资机会痛心疾首。

回想起,2020年的特斯拉、2022年的英伟达,这类大的趋势共振下,我还在按手里的计算器算估值,显然价投思维让理解门槛拔高了很多。

痛定之后,我转而到A股求解。

今年以来,我和市场上不少从小做到大,几千万到几亿的资金交流很多,了解他们的买点卖点。似乎都是追逐趋势投资派,而并非逆势价值派。

如果用一句话总结他们的投资理念,那就是:

股票的顶只有一个,底也只有一个。

与其想着如何抄底逃顶,不如想着如何顺应趋势,赚到趋势内可以赚到的钱。

有眼光和魄力的,参与全市场容量龙头,一直到趋势见顶;没有眼光和魄力的,去按照容量龙头挖掘补涨,参与无数轮中小龙头的切换、补涨、轮动,对于A9以下资金来说,应该是快速增值的不二法则。

04 天象之外——天人合一,鬼斧神工

“你有没有见到过,点一个股票,就马上涨停的人?”

这个阶段的选手,我近年来看到过那么一两个,但有的是用了技巧,有的是昙花一现,终究是无法持续或灰色边缘。

随着下周美国大选落地,新一轮的刺激或将出台。

后面的一年时间,可能是赚钱效应继续向好的一个阶段,无论是价值、成长、趋势,都会有不错的收益。

仅以此文,献给我的关注者以及在市场中探寻的投资者们。

希望我们都能在这个周期中穿越迷雾,找到圣杯。