来源:雪球App,作者: 徐凤俊,(https://xueqiu.com/4465952737/310886436)

原创 徐凤俊 徐凤俊的投资思考 2024年11月03日 10:46 安徽

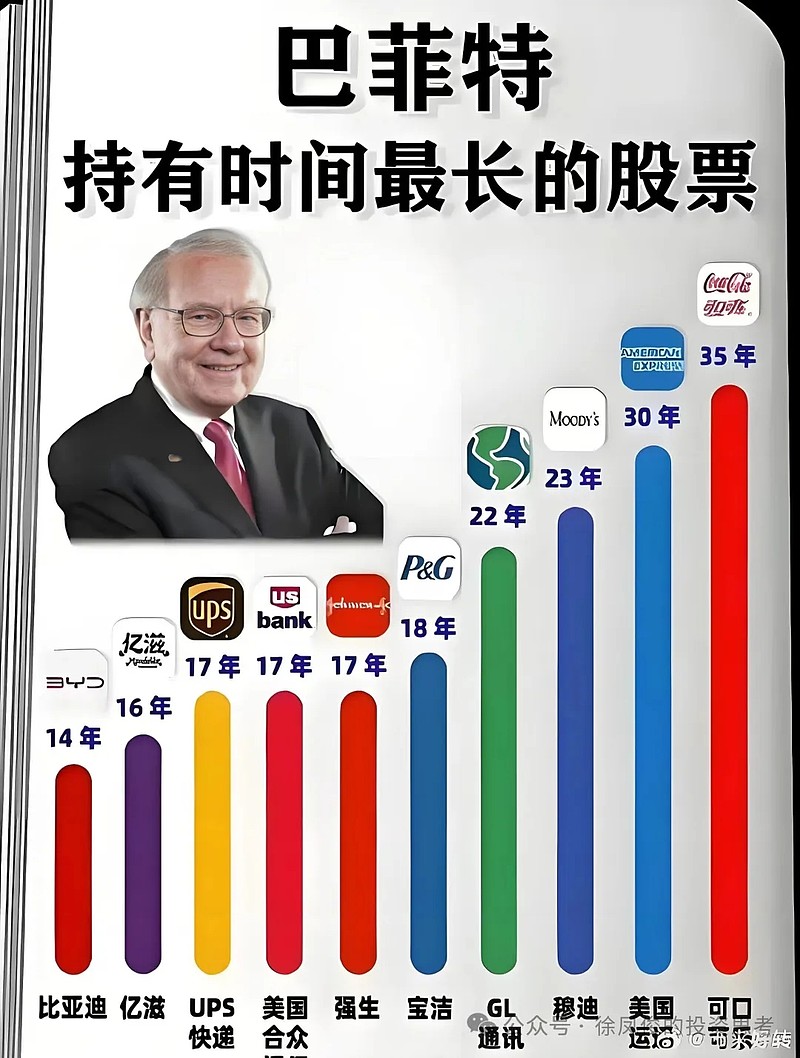

我们再次回顾伯克希尔投入可口可乐的回报:在不计算分红再投资的情况下,巴菲特总共投资了13亿美元。

股份一直没变,如果分红再投资收益会更高,巴神将可口可乐分红投入了别处,所以以下数据可能低估了可口可乐的投资回报。

35年后的今天,总共了获得102亿美元的分红,股票净值涨到240亿美元,总回报为329亿美元,总回报的倍数为26.34倍,年化回报率为9.8%。

去年可口可乐的派息率为2.9%,巴菲特收到了7.04亿美元的分红,考虑到股价和配股的影响, 巴菲特本金的派息率已经达到了54%!

之所以芒格在可口可乐的未来经营业绩预测出现重大失误之下,这笔投资仍然有可观回报,获得巨大成功的主要原因有以下三点:

1、芒格虽然对可口可乐的未来充满了乐观的情绪,但是在投资决策上巴芒没有托大,两位智者没有把自己的预测当回事!

也就是做投资决策的巴芒没有听做投资研究的巴芒对企业未来业绩的预测,而是坚持把好生意和付出价格分开,老老实实的按合理价格出价,没有为可口可乐这一高品质额外支付益价。

伯克希尔1988-1989年大约以11∽13倍市盈率的估值买入,1994年又以更高的价格追加买入,总的平均买入市盈率为15倍左右。

对于可乐这种纯自由现金流(净利润可以全部视为自由现金流)的企业来说,15倍市盈率隐含的股息率为6.7%(1/15=6.7%)。

更别说第一笔11∽13倍市盈率的买入价了,大约隐含股息率为8.3%(1/12=8.3%)。

6.7%的股息已经比较划算,而未来的成长全部作为了安全边际处理,没有支付任何溢价。

2、虽然预测错了未来的业绩成长,但是仍然看对了可口可乐拥有独特的经济特许权,以及无与伦比的自由现金流。

3、坚持长期持有,没有为波动的股价而折腾,在持有环节没有自作聪明,妄图占市场的便宜,而进行波段操作赚差价,市场最不怕投资者自作聪明,最怕心如铁石,岿然不动!

巴芒两位大师用可口可乐等的投资案例,用实际行动告诉我们,投资可以简单到不用预测和理会宏观经济和股票市场。

甚至不用预测公司未来的发展,只要判断可乐是一家好公司,拥有独特的经济特许权,拥有无与伦比的强大自由现金流这一条就可以了。

然后坚持不给好公司支付任何溢价,只要当年的隐含本息率达到较为满意的程度,就可以获得巨额的利润回报!

简单吗?简单!

容易吗?相当不容易!

好公司不支溢价就能买到,这非常困难,通常只有在宏观经济或者企业出现严重危机的时候才可能有这样的机会,但此时真正敢下场买入的人少之又少。

正如雪球球友所言:价值投资很简单,自己必须不简单。

就比如此刻市场又陷入胶着拉锯的状态,很多朋友都在犹豫,牛市还在不在呢?

预测牛市太费脑细胞,不如换个视角,当前市场中找几家生命力非常强。

拥有独特的经济特许权,自由现金流又非常厉害(比如五粮液),未来20年业绩年均增长7%,估值低于20倍总可以找到几家吧!

自由现金流超强,二十倍估值以下,那么隐含股息率为4.5∽5%,年均7%(类似可乐),十年后本息率翻倍,即10%左右,第二个十年本息率再翻倍就是20%左右,何愁大事不成乎。

巴芒的投资思想其实不复杂,但极不易做到,其思想主要有三点:

1、不预测宏观经济和股票市场,认为这是有害的;

2、多研究企业,尤其是发现并找到那些资本再投入少,自由现金流好,护城河高的企业;

3、对自己找到的好企业,坚决不给溢价,也就是不把自己的业绩预测当回事,坚决不给好支付任何额外的价格,而是把好和品质按安全边际处理。

这不仅需要极强的商业理解能力,还需要情绪极度稳定,尤其是在拥有极强的商业洞查力之后,仍非常谦逊坚持不给溢价。

单一个极强的情绪定力就极难,好比数月前,能做到知道腥风血雨、一片萧杀的市场不过是周期的一部分才合格。

但是,能做到知道此刻不能卖,要拼命熬就极难得了,大多数市场参与者都被吓破胆了。

没有十足的坏消息,凭啥好公司按一般价格售卖呢?

没有好眼光+好情绪控制力+谦逊力,又怎么可能把握到好行业+好公司+好价格的黄金组合的千载难逢的好机会呢?

好在,市场经济本身的弊病加人性的放大,每隔十年左右,必有危机发生,我们只要有足够的耐心,一定可以获得好公司+好价格的本垒打的好机会的。

如今,巴菲特已经做好了准备,等待下一次绝好机会的出现!

对于纯自由现金流的优质生意,无论今天的派现如何(通常也不会太差,至少也有30%以上)。

但是我们大家都知道这类优质生意,发展变慢后账上一定会有大把的现金,管理层最愁的是如何分配这些现金,那么将利润大部分分掉甚至全部分掉就是必然的结果。

毕竟公司的治理一定会往越来越好的方向发展,这是必然的趋势。

假设不给好品质支付溢价,以20倍pe买入,那么十年后本息率如下:

1、业绩以12%速度增长,十年后派现率90%,则本息率13.5%,今天投100万,十年后当年收13.5万的分红。

2、业绩以10%速度增长,十年后派现率90%,则本息率11.2%,今天投100万,十年后当年收11.2万的分红。

3、业绩以7%速度增长,十年后派现率90%,则本息率9%,今天投100万,十年后当年收9万的分红。

如果企业第一个十年能以12%增长,本息率达到13.5%;第二个十年能以10%增长,则本息率达到33.75%;第三个十年能以7%增长,则本息率将达到67.5%。

则当年投入一百万,第一个十年当年可收到13.5万分红,第二个十年当年可收到33.75万的分红,第三个十年当年就能收到67.5万的分红。

这样的投资成果,无论从哪方面看都是相当成功和令人满意的,就像巴神投资的可口可乐和喜诗糖果就是获得了这样投资的成果。

至于昆西小镇的先民,在1919年买入可口可乐,当年大约是20-25倍左右买的,前五十年业绩增长大约在15∽20%之间,后面慢了下来。

靠着前五十年每十年增长5到6倍,后面五十多年每年增长3到4倍,一百年十个十年的今天,昆西镇的传人,每年可以获得当年投入的数千倍的分红股息。

这是个世纪的传奇,今天,我们通过统计知道优质消费公司虽然每年增长都不怎么快,但胜在中、低速增长的时间非常长,增长动力特别纯厚,相信属于消费的传奇会代代相传!

就我个人的投资实践,古井B是我最接近巴芒投资智慧的一笔投资,前几年买入后经过股息复投(每年的分红到账日的第二天,我都会用股息追加买入古井B)后,目前的本息率大约在17%左右。

未来十年按照业绩年均增长7%计算,十年后的本息率将达到34%,如果业绩增速能达到10%,则十年后本息率将达到42%的高水平,似乎要比巴神投资可口可乐更快一点???

投资的最正确姿势,应该是以合理的价格,买入并持有注定会有好结果(本息率)的公司。

那么市场一定不会让原有的投资人那么容易获得这么高的回报率,资金永不眠,一定会过来抢,在这个过程中顺势兑现。

其过程是这样的:

1、发现未来本息率可观的好公司捡起来;

2、持有并看着本息率越来越高,此时市场价格的变动不影响本息率;

3、由于本息率太高(如果价格不涨的话),市场会疯狂来抢,价格过高时,未来本息率又不合算了,顺势卖给市场。

在整个过程中,除了要预判公司是好公司外(这一条可以通过不断学习实践,不断积累),没有任何预判,都是顺势而为,更没有博弈思维。

价格到了买入,价格到了卖出,如果价格没到更好,慢慢看着本息率越来越高,如果股价敢跌,那分红加仓,本息率会高的飞起来,每一条都是赢。

这钱赚的简单到好像是顺手捡起来一样。

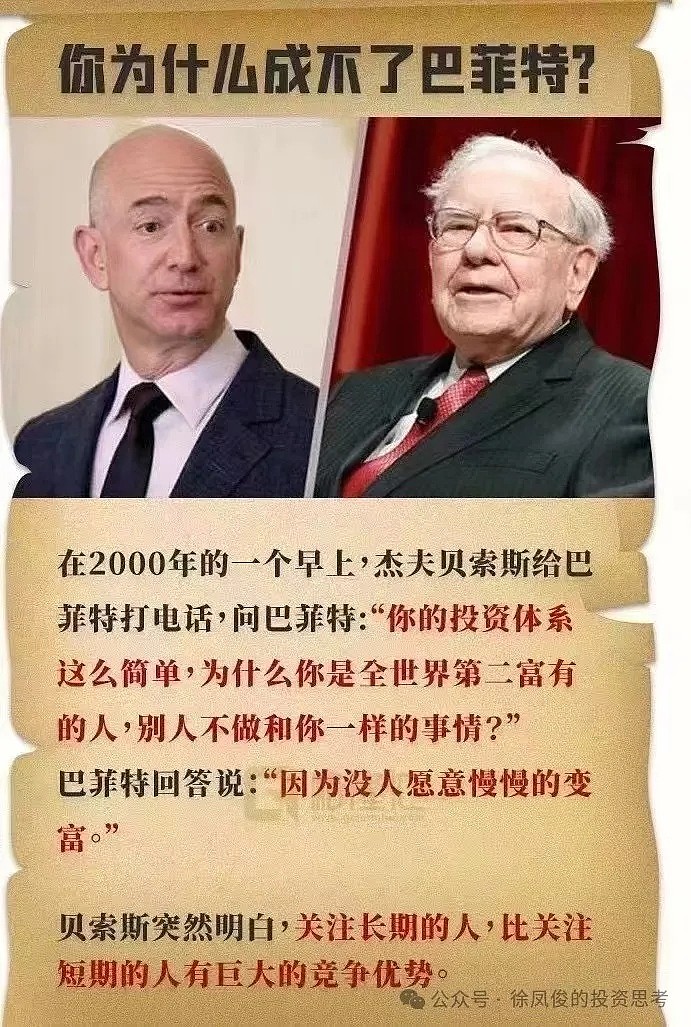

2000年,亚马逊CEO贝佐斯问巴菲特:「你的投资体系这么简单,为什么你是世界第二富有的人,别人不做和您一样的事情?」

巴菲特答:因为没人愿意慢慢地变富。

如果非要放弃这种逻辑扎实,巴芒两位大师亲自给大家从极端凶险的市场中䠀出来的路,非要去赚所谓的快钱,那么神也没办法去救了。

赚市场便宜就是互掏口袋的游戏,有点像打麻将,通常是有输有赢的,只要不能做到大部分是赢,其本身就费时间和生命。

而在有运气介入的博弈中,大部分赢非人力所能及也!

成功的投资只要做到2条:

第一:找几只好股(项目)

第二:做一个耐心的人

就这么简单。

或许有人会问:“如果这两条没有做到呢?”那就变成 4条了:

第一:建立适合自己的投资交易系统

第二:执行投资交易系统并养成习惯

第三:掌握股市的牛熊发展规律

第四:能在牛市逃离和熊市抄底

于是有人就说:“对于散户而言,这根本做不到。”

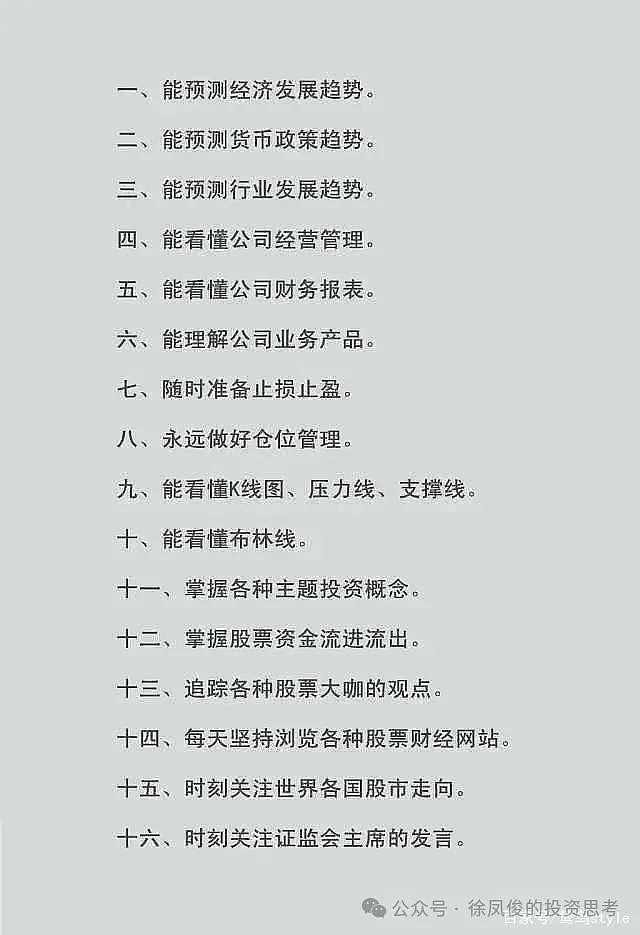

如果这4条做不到,你又想有一个稳定的投资回报,那你就得做到以下16条:

如果大家对这16条感到失望的话,那你只有做好更多的256条了。

至于是哪些256条,太多了,我就不依次列举了。

简单的路不走,越往后需要的技能就越来越多,事情会更复杂,成功率会更低!

至于市场未来几年会怎么走,没有会知道,但是股票市场的发展自有其规律,我就以前几天,在雪球的发言作为今天的结尾吧:

当然我们都知道企业的成长不是凭空来的,它需要额外消耗资本,通常一块钱投入的产出高于一块钱的成本时,投入就是有价值的。

当然成长的价值远非账面,它还有质量的内涵,即成长的成果要能以现金的方式反馈给股东,而不是陷入在一堆日渐变旧的固定资产中,尤其是机器设备中。

当一个企业或者经济体,一元钱的投入所获得的成长不能高于一元钱的成本时,发展的机会就会丧失,此时,经营的结果通过派现给股东更为有利。

当大多数行业失去成长的空间,纷纷增加派息的时候,此刻的股市反而容易得到全社会的认同。

因为此刻实业失去机会(除了少数新兴行业除外)、房地产也已经饱和、存款利率屡创新低,全社会的目光就会投向不断派现的龙头公司,市场反而容易长牛!

这一幕在很多国家都上演,也符合客观规律……

现在沪深三百的股息率仍然有近3%,加大派现后将达到3.5%甚至以上,存在银行以长期存款形式的近一百七十万亿资金总会想明白的,因为未来的三年期利率将不可避免的降到1%以下……