来源:雪球App,作者: 狂暴干饭食兔君,(https://xueqiu.com/3790721442/310867942)

2.分众传媒Q3财报

本周分众传媒披露2024年三季报,前三季度实现营收92.61亿,同比+6.76%;归母净利润39.68亿,同比+10.16%;扣非归母净利润35.41亿,同比+8.71%。

Q3实现营收32.94亿,同比+4.3%;归母净利润14.75亿,同比+7.6%元;扣非归母净利润13.44亿,同比+4.54%。

ROE(TTM)=32.9%≈41%*0.55*1.4。较H1略微又改善了一点,但基本不变。

在我慧博的关注列表里,分众传媒处在常态关注的最后一个,一方面是因为它的特点是业务波动大,但经营稳,企业自身鲜有变化;另一方面则是关注分众的朋友们较多,有的同志甚至会追江南春的微博、月更新分众的合作企业,我每月瞟那么一眼(不白瞟、点赞的),大致经营情况也就清晰了。

反倒是券商的研报和行业新闻,看得就少了。券商最大的作用,就是开头的那一段话,帮忙总结一下业绩,省得我对着财报来回敲。

24Q3,分众的营收是历史第三,利润是历史第二。

业绩比较平淡,但是放在消费企业各种「暴雷」的24Q3,作为客户半数是消费品的广告公司(根据跟踪数据,分众Q3消费品<君乐宝,农夫山泉,蓝月亮,伊利,东鹏等>和互联网<美团拼好饭,淘宝聚划算、88vip等>均有明显投放),这个业绩还真有点弱周期的意思。

不过,云雾老师也在雪球上提醒过我,「它收入报表季度调节能力强」。因此其是否弱周期,可能需要连续观察几个季度才能看出来。

为何说「季度调节能力强」?这和分众的收入计算模式有关。

分众对大部分客户的结算模式是,「在客户广告发布完成30天后向客户开具发票,开票后给予客户60天的付款信用期」,这种收入确认方式,不但使得分众的销售收现有一个特点:「用当季收到现金/前一季度的营收,得出长期平均比率是106%(广告业增值税率为6%)。」

而且使之具备很高的可调整性。

这是分众近几个季度营收和单季度销售收现的对比:

拉长来看,无论是当季和前一季度,分众的收现/营收的平均值都是107%,106%的比率是蛮准的,尤其是当季收到现金/前一季度的营收的观察视角。

但具体到各季度,增增减减,还是波动很大的。

这一则是客户的经营情况有差异,毕竟在经营境况不好时,广告费往往是第一个遭拖欠的;二则也使得分众可以在一定程度上平滑收益。

所以,即使看到分众偶尔表现出一些「众人皆炸我独红」的情况,也不代表其周期性一定弱化。这一点,可参见笔者去年Q3的分析《分众传媒:周期性又㕛叒叕减弱了吗?》。

——假设按照去年同期时较为火热的观点,将分众当成弱周期企业,这一年来怕是过的不太舒服。

说完周期性这个老生常谈的问题,回到Q3分众的业绩上来:

虽然Q3营收大约是2020年水平,但分众的利润却比2020Q3整整高出了1个亿,考虑到当前消费品行业的支付能力略弱于当年的互联网和教培行业,这份利润的提升就更殊为难的。

但利润的增长并没有高过营收增长。

Q3的业绩,你单看营收同比+4.3%,归母净利润同比+7.59%,会觉得没那么难,但实际上包含营业外收支的利润总额也只是同比+4.08%(分众的「非经常性损益」中,经常性地包含「政府补助」,因此利润总额比营业利润更指导性)。归母净利润的增幅更多是所得税和少数股东亏损两项调整的结果,而非是成本或费用上努力的结果。

利润上,Q3对联合营企业的投资收益为2.16亿(去年同期0.78亿,今年Q21.3亿),这个主要是权益法确认的数禾科技等联营公司的收益,非业绩之功。而业绩方面,在Q3分众的营业成本同比增速甚至是高于营收增速的。

拉长到前三季度来看,也是这样。

分众明明这几年在展开降本增效活动,为何却没有很好地反映到财务报表上来?

这里面原因各式各样,核心还是我在5月4日周记中对分众年报的观点和数据论证——

虽然分众一直在提升刊例价,但续费和折扣也同时存在,营收不骗人。这和餐饮的客单价一样,本质上是随行就市的事情,下降≈削弱,大体上没毛病。

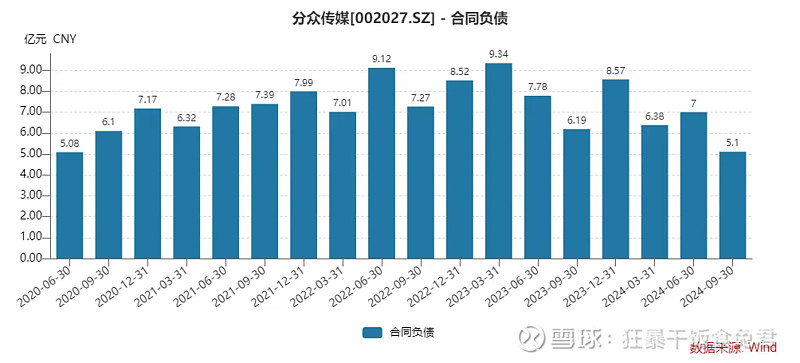

而且分众的合同负债,也逼近「有史以来」(2020年才开始披露合同负债的)的最低点:

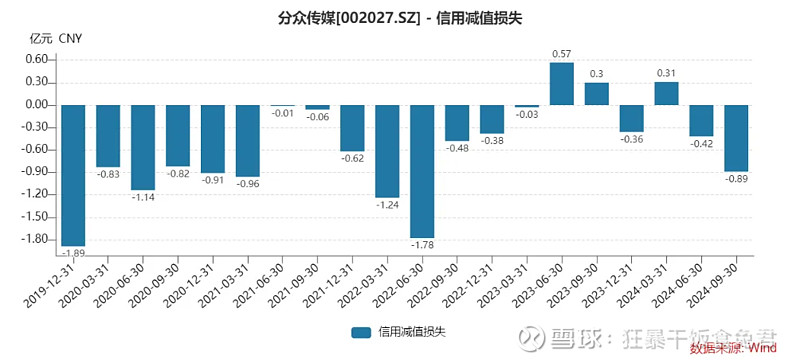

这同样表明,至少在这个Q3,分众和分众的客户们同样不好过。Q3信用减值损失的提高,也能反映一二:

在财报中,分众解释,「年初至报告期末,信用减值损失及资产减值损失合计为损失11,592.37万元,上年同期为转回5,440.50万元,受回款情况影响,应收账款/合同资产的合计账面余额较上年度末增加,故相应计提减值损失。」

应收账款确实不太妙,逐季度攀升。虽然Q3的增速相比Q2已有所放缓,但绝对数额仍居高不下:

这种情况在20年以前很常见,因为在与新潮竞争,但20年之后,其应收账款就得到了有效控制。如今,这「应收账款再回籍」,不免令人忧心。

好在,一来这是大环境使然,二来分众的净利润含金量尚可,暂时不用太过紧张,安心等年报看看就成。

此外,财报中分众有写,「固定资产:本报告期末余额为66,504.01万元,较上年度末增长32.19%,变动主要来源于媒体资产的增加。」

半年报时,分众的固定资产是5.68亿,到Q3增加至6.65亿。增加幅度较大。

有两种可能性,其一是分众在扩大点位;其二是分众在加速将海报框架替换为电梯电视(电梯电视和海报框架都是分众的固定资产)。

半年报上,结合点位变动,我们聊过,替换是主要因素,但Q3究竟是哪一种,我也无法确定。总归是好事情。

其他的财务信息财报上写得很清楚了,真是做到了「凡有疑问,必有解答。凡有规则,必有解析。」作为一份季报而言,很清晰完整,希望年报在信息披露的详尽和解释的充分上也能如此。

聊一个小八卦:坊间传闻,新潮打算「卖身」分众,不知真假。

有同志问怎么看?我倒是觉得没太必要认真去看。因为即使有交易,分众也大概率不会吃亏。

这个事情分两个方向:

1)新潮是否会有意「卖身」?

这应该是肯定的。去年来看,新潮传媒的单月营收应该在1-2亿之间,考虑它布局的点位又多又广,还是更难议价的社区,基本认为盈亏平衡,甚至略亏一些——这还是在分众未充分竞争的情况下。

而且熟悉新潮的同志应该都知道,新潮素来喜欢吹嘘营收和规模(绝口不谈利润),融资意图非常强烈。因此,倘若市场冷淡,对电梯广告不感兴趣(或不敢竞争),作为没有实质性差异化(整体只会碰瓷)的老二,应当有很大动力自我卖身,你好我好大家好。

所以这个所谓卖身的传闻,最早从新潮员工嘴里透露出来也就不足为怪。

2)分众是否会同意「买入」?

我倾向于不会,或者以一个近乎骨折的价格买入。

很简单的道理:梯媒公司没啥净资产。买入的不过是一些需要持续付出租金的点位。

花钱买负债,傻不傻。?

而且就像影视剧里常演的那样——

「朋友,放我一马,这里面的金条就全是你的。」

「糊涂,打死你,也是我的。」

除了出于惺惺相惜的情谊,分众确实没必要买入。但说到情谊,新潮又天天点名嘲讽分众……

况且,很多人应该会深有体会,维持一个老二还是比较重要的。

一家独大,下面空荡荡的,容易招风。

分众不会害怕在梯媒领域的竞争,未来打败分众的,也一定不是梯媒。

是啥?不知道。被打伤了再说。现在没必要杞人忧天。

洋河的故事已经告诉我们,利润结构足够好的企业,由盛转衰是一个很漫长的过程。

(而利润结构差的企业恰恰相反,四倍弱电,「暴雷」起来,效果拔群……)