来源:雪球App,作者: 买进中国_大佛,(https://xueqiu.com/9471245728/310861296)

一,本周市场概况

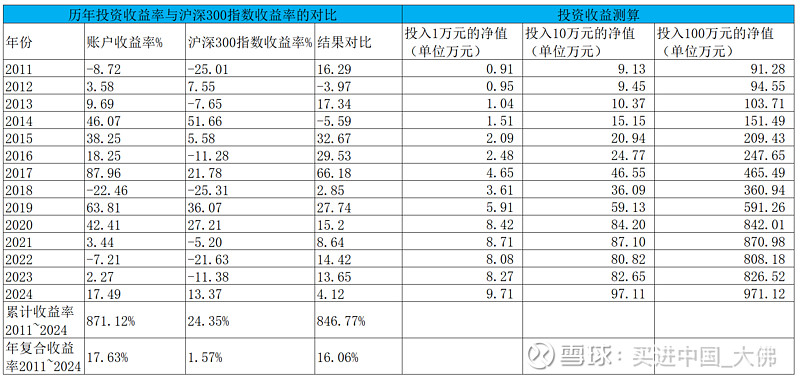

本周沪深300指收盘于3890.02,本年沪深300指数上涨13.37%。

二,本周操作

1,10月31日,以56.27元减持中国平安,以3.28元减持中公教育,以80.59元增持洋河股份。

三,账户情况

截至2024年11月1日的账户持仓如下:

历年收益明细:

2024年账户累计收益率17.49%,目前跑赢沪深300指数4.12个百分点。长仓账户收益率16.53%,短仓账户收益率27.2%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

截至10月31日,持股公司的第三季财报全部披露完毕,有喜有忧,大部分还是不错的,第三季财报披露比较集中,本周又比较忙,简单分析了持股中的分众传媒,周大生,盈峰环境,中公教育,洋河股份,而大参林,五粮液,泸州老窖三季报分析预计在下周完成。

实际上单一季度的业绩不用过份关注,否则很容易受到市场情绪的影响,因为单一季度的财报对公司短期的股价影响很大,宏观经济大环境起起伏伏,作为微观的企业个体,业绩上下波动很正常,今年业绩少1亿,明年业绩多1亿,对公司的内在价值影响很小,只要长期业绩向上的趋势不变,我们就应该将目光放在企业更长远的发展上,有时候为了长期更好的发展,甚至会牺牲短期的业绩。

四,持股动态

1,分众传媒

(1)分众三季报基本符合预期,在近期密集发布的众多爆雷三季报中,分众虽然增幅较小,但也算一枝独秀了,分众的业绩越来越稳健,我们简要解读一下:

①24年前三季度营收92.6亿,同比增长6.8%,归母净利润39.7亿,同比增长10%,其中24Q3营收32.9亿,同比增长4.3%,24Q3归母净利润14.7亿,同比增长8%。主要是经济大环境面临困境,分众众多客户营收增长乏力,企业在营收增长乏力的情况下,大都会降低预算,削减广告支出成为选项之一,分众营收仍然能保持小幅的增长,已经很不容易。24Q3毛利率68.2%,与去年持平,净利率44.8%,同比提升1.4个百分点;前三季度净资产收益率22.61%,同比提升1.37个百分点。盈利能力一如既往的强大。

②应收帐款。分众根据客户的信用,都会给客户一定的账期,24Q3应收账款25.72亿,同比大幅增长了60%,分众给客户的账期明显延长,应收帐款周转天数70天,同比去年同期的46天增加了24天,基本给客户增加了一个月的账期,在困难时期,分众也算是与客户共度时艰了,年初至报告期信用减值损失及资产减值损失合计为1.2亿,去年同期为转回减值损失0.54万元,相比2022年已经大幅改善,2022年同期为损失3.5亿。

③合同负债。报告期合同负债5.1亿,同比去年6.2亿,下降18%,主要是报告期向客户提供广告发布服务而结转收入,当然也显示广告景气度不是很好,客户投放积极性不是很高。

④现金流。24Q3经营活动现金流净额17亿,同比减少8.1%,我们从预收款减少也可得到验证,自由现金流16亿,同比减少11%,资本性支出较少,仅仅0.95亿,自由现金流占营收的比重高达49%,比净利润率还高的多,几乎没有负债,账上还趴着51亿的现金,为股东年报分红积攒资金。这样的好企业赚钱不辛苦,不需要为了扩大规模而不断地增加资本性支出,持续的回馈股东,实在是股东的万幸。

2,中国平安

略。

3,周大生

公司10月30日发布了24年前三季度财报,今年受大环境消费降级影响,金价大幅上涨,对利润大降有所预期,不过利润降幅是低于我的预期的,比国内行业老大财报好看多了,来看看财报的要点:

①营收和利润。24年前三季度实现营收101.1亿,同比增长14%,24Q3单季营收26.1亿,同比下降41%,前三季度扣非净利润8.4亿,同比下降21%,其中24Q3扣非净利润2.5亿,同比下降27%,第三季度业绩很拉胯,不过相比行业老大某祥,业绩好很多了,某祥24Q3营收同比下降42%,与周大生差不多,不过某祥24Q3扣非净利润大幅下降了65%,比周大生就就差多了,这也是为啥周大生公布财报后小幅上涨,而某祥接近跌停收盘的主要原因。营收下降主要受消费不景气影响,从行业整体看,黄金属性比较明显的企业,第三季度下滑会较为明显。第二就是金价的大幅涨价,24Q3国际金价涨了 13.3%,截至目前全年涨幅将近 35%,金价大幅上涨会对黄金首饰销售产生较大程度的干扰,高处不胜寒,消费者产生了恐高情绪。对金饰企业来说,黄金价格小幅稳定上升对金饰的销售才会有积极的影响,暴涨暴跌反而抑制销售的增长。

②开店情况。在半年报公布后,公司全年净开店目标仍然是保持400家不变,虽然我知道公司一向喜欢说大话,上半年净增124家,基本符合预期,全年400家净增店的目标充满挑战,下半年需要完成276家净开店的任务才能完成目标,基本不可能完成,现在24Q3的业绩这么拉胯,加盟商加盟的热情大幅降温,公司新的全年净开店目标是200家,24年前三季度净增129家,也就是24Q3仅仅净增了5家门店,24Q4需要完成净增门店71家门店才能完成修正的开店目标,鉴于24Q4是开店的热季,加上春节的因素,希望公司能完成净增200家的开店任务。建议管理层尽量不要给投资者太高的预期,免得被打脸,或者干脆不要对外设置一个目标,自己内部设立一个高目标默默努力就好。

③产品结构。从产品结构来看,通过省代模式,素金产品营收占比进一步提升,报告期素金产品营收89亿,占比已从去年同期83.8%提升到本报告期的88%,进一步提升4.2个百分点,镶嵌产品营收占比仅5.8%,镶嵌产品营收下滑与公司的战略改变有关,公司将素金产品作为主打产品来推广,一定程度上弱化了镶嵌产品的销售。由于今年消费信心不足,叠加金价高企的因素,加盟商承受一定的压力,未来在产品端,公司将通过干预和优化门店的产品结构,推出高附加值、高工艺的产品,以及提升高毛利率黄金产品的占比,来提升产品竞争力,从而改善门店盈利状况、提升单店效益,提升加盟商对品牌的信心。不过,希望镶嵌产品的销售在未来几年能够止跌企稳,因为跌的真的有太多年了。产品结构调整主要有6大方向:1)增加 3D 硬金、5G 黄金等产品的占比,此类产品客单价较低,但是毛利率较高;2)推出精品柜台,对产品款式提出更高的要求;3)推出重器品类,如客单价较高的黄金器皿、摆件等; 4)加强 IP 植入,提高IP特色系列的占比;5)强化珠串品类,推出珠串类的子品牌来协同助推;6)打造特品,如高毛利率的翡翠、彩宝、珍珠等特色品类。

④盈利能力。24Q3毛利率27.5%,大幅提升9.7个百分点,主要是营业成本降幅高达47.9%,高于营收的降幅,公司解释第三季度毛利率提升明显,主要得益于:(1)自营渠道受益于金价上涨,以及率先优化调整产品结构,助力了毛利率提升;(2)加盟渠道通过收取品牌使用费方式的黄金出货量占比提升,以及一口价产品对整体毛利贡献提升,从而提升了毛利率;(3)电商渠道中高毛利率的饰品类占比提升,对毛利率提升有积极作用。24Q3扣非净利润率提升到9.6%,同比23Q3上升2.7个百分点,由于镶嵌产品的占比已经很小,扣非净利率大幅下降的空间不大,预计长期扣非净利润率能达到10%的水平,这比老凤祥不到3%的扣非净利润率优秀多了。报告期净资产收益率13.1%,同比下降4.3个百分点,全年预计仍然会达到16%左右的高ROE.

⑤以渠道划分,2024年1-9月份,自营线下业务收入13.5亿元,同比增长10%,其中镶嵌产品0.6亿,同比下降24%,黄金产品12.6亿,同比增长13%。自营线上(电商)业务收入16.5亿元,同比增长6%,线上电商业务仍然保持小幅的增长态势,这是去年同期大幅增长75%的高基数情况下的增长,非常不容易。加盟业务收入76.6亿元,同比下降20%,其中镶嵌产品销售4亿,同比下降28%,黄金产品收入65亿,同比下降20%。加盟商面临较大的经营困境。报告期,加盟店共4886家,同比去年同期净增加365家。自营店349家,同比去年同期净增加39家。实际上今年前三季度,加盟商闭店的数量还低于去年同期,主要是金价暴涨,消费降级,加盟商加盟热情大幅减退所致。公司对加盟商纾困方面,提出以下改善措施:(1)在产品方面,干预和调整门店的产品结构,提高一口价黄 金产品的比重,提升非黄产品的占比,例如玉石类、珍珠类、时尚领域的产品,从而改善产品成交结构;并且从营销上进行全面跟进,从聚焦黄金产品往非黄产品的营销上转移,帮助门店更好地销售,实现产品结构的改善。(2)在门店流量方面,建设和提升私域和公域获客的能力。 (3)在政策性的扶持上,会对经营较为困难的门店给与一定的费用减免。

⑥品牌矩阵。 “周大生综合店”是最核心和主力的,其上层有调性更高的 “周大生 X 国家宝藏”,与之平行的有“周大生国际艺术珠宝门店”; 下层有创新型的“转珠阁”;同时还有周大生主品牌的副牌“周大生经典店”。周大生国家宝藏及国际艺术珠宝门店将形成周大生的差异化优势,形成自己的品牌调性,对提升公司的毛利率和盈利能力有很大的帮助,今年公司明显加大了对国家宝藏系列的开店力度。

⑦七大亮点。(1)第四季度及全年净利润降幅争取收窄,预计24Q4扣非净利润能降至20%左右; (2)争取全年门店数净增 200 家以上,并且要开好店、有活力、有增长力的店,开店任务虽然减半,但仍然充满挑战;(3) 电商板块继续发力,增长动力延续,这是周大生走在其他金饰企业前面的显著亮点;(4) 提升自营比重,辐射助推整体增长,之前几年,周大生持续降低自营的比重,目前提升自营比重,一是打造样板店,二是一些品牌矩阵特别是高端自营店,确实需要自营店来打造;(5) 品牌矩阵的战略布局落地,对走差异化的高端门店值得期待;(6)开启全球化,包括海外开店、黄金贸易、跨境电商,周大生海外开店预计将从香港开始,跨境电商是一个新的业绩增长点,对电商颇有经验的周大生将在跨境电商领域再下一城; 7、保持积极分红,大方回馈股东。分红是周大生做的比较好的地方,当前股息收益率高达8.5%,可见市场对周大生多么的悲观,若明年周大生分红下降30%,以当前的股价买进,股息收益率仍然高达6%。

⑥业绩展望。第二第三季度营收利润下降很多,预计全年镶嵌产品的营收仍将大幅下滑将近20%左右。不过得益于黄金产品的小幅增长和线上营收的稳定增长,预计全年扣非净利润约10亿左右,大幅低于我们年初14亿的预测,同比下降约21%。就长期而言,随着经济的稳步恢复,加盟商开店意愿的增强,净开店预计能维持在300家年净开店的规模,将稳住周大生国内一线品牌的地位,周大生通过素金产品和线上营收的增长,加快品牌矩阵战略的落地,同时促进镶嵌首饰的恢复增长,从而带动高利润的品牌使用费和品牌管理费的增长,未来10年净利润将目标下调至30亿,合理估值调低至750亿,目前市值122亿,股息收益率8.5%,仍然是非常低估的标的。

4,盈峰环境

(1)公司10月28日发布24前三季度财报,整体还不错,基本符合预期,要点有:

①24年前三季度营收92.8亿,同比增长3%,实现扣非净利润6亿,同比增长11%。其中24Q3实现营收30.4亿,同比增长7%,扣非净利润2.2亿,同比增长2.7%,扣非净利润增幅低于于营收的增幅,主要是24Q3的销售费用同比增长17%,远高于营收的增幅,不过管理费用同比减少3%,研发费用基本持平。

②主要业务方面,公司没有过多的披露,预计稍后与投资者交流中会有详细细节披露,预计智能装备出现小幅下降,新能源环卫装备业务保持较快的增长,环卫服务收入仍然保持快速增长的态势,预计增速超过20%,大佛预测全年营收127亿左右,扣非净利润5亿左右。

③现金流方面,24年前三季度经营活动现金流净额-1亿,24Q3经营活动现金流净额0.87亿,现金流比较紧张,账上货币资金,交易性金融资产共计32.9亿,短期借款和长期借款35.7亿,现金不能覆盖有息负债,有息负债率达到12.3%,有息负债率还是比较高的,主要是公司在产业链处于弱势,特别是环卫服务业务,甲方相对比较强势,应收账款周转天数与去年同期增加3天左右,基本维持在190天左右,也就是甲方爸爸通常要6个多月才付款给公司。存货周转天数45天,与去年基本持平。现金循环周期127天,同比增加14天,盈峰的生意模式决定了其在上下游的话语权不是很强。收现比95%,营收回流资金马马虎虎。

④盈利能力方面,24Q3毛利率24.8%,同比提升1.3个百分点,24Q3扣非净利率7.3%,同比下降0.3个百分点。前三季度净资产收益率3.44%,全年净资产收益率预计在3.5%左右,盈利能力一般般。

⑤资本性支出。24Q3资本性支出1.7亿,同比减少0.77亿,占营收的比率高达5.6%,相对去年下降3个百分点,盈峰的商业模式决定了公司需要持续的资本性支出来维持公司的正常运营。

⑥生意模式。盈峰环境主要靠环卫装备和环卫服务的业务增长来实现利润,而两种业务模式未来都将是业内的第一名,盈峰环境赚的是辛苦钱,需要不断维持资本性支出,今年资本性支出占营收的比率有所下降,长期看,智能装备特别是新能源装备,以及新能源装备对传统装备的更新升级是未来智能装备增长的重点,地方政府债务的化解,对公司的业务增长和回款都是利好,环卫服务有点类似公用事业业务,目前仍然处于跑马圈地的快速增长阶段,未来几年,环卫服务业务将保持快速增长的态势。

5,中公教育

(1)中公10月30日公布了24Q3财报,可能对中公的期望过高,中公教育24Q3财报是低于我的预期的:

①营收和利润。24前三季度营收21亿,同比减少21%,其中24Q3营收6.5亿,同比减少30%,环比24Q1,24Q2营收降幅逐季扩大,并没有维持持续恢复的态势,营收不能恢复仍然是一件严峻的事情,我们对此仍然不能放松警惕。

24前三季度扣非净利润1.68亿,同比减少31%,其中24Q3扣非净利润0.52亿,同比减少67%。公司继续降本增效,控制费用支出,但效果呈现边际递减,大幅抑制了营收的增长。24Q3营业成本2.36亿,同比减少36%,销售费用1.61亿,同比减少13%,管理费用0.84亿,同比减少29%,研发费用0.42亿,同比减少39%。

我们对这个营收恢复速度还是过于乐观的估计,2024年的经营环境比2023年还要差,2024年公司面临的挑战更严峻,公司仍然需要为营收的恢复增长做出更多的努力。光靠降本增效不是长久之计。

②现金流。中公今年表现好的地方就是现金流了,今年前三季度,经营活动现金流净额为5.7亿,每个季度的经营活动现金流净额均为正,而去年1-3季度只有第三季度是正的。收现比,净现比均明显好于去年。

③退费危机。退费问题处理非常缓慢,报告期合同负债27.44亿,环比24Q2仅仅减少1.58亿,同比减少4.15亿,合同负债绝大部分是需要退给学员的学费,目前公司通过与保理公司合作正在逐渐解决退费问题,为解决公司经营问题,大股东鲁妈曾经无偿借给上市公司10亿,不过截至报告期已只剩下2.9亿,也就是退费问题还没有解决,鲁妈就心急的要回7.1亿了,如果退费问题解决了,大股东要回去理所当然,现在合同负债还有27.44亿,大部分都是学员的退费欠费,这么快要回去是不是操之过急?另外,李总抛出的回购计划,至今尚无实施,要回去前适当的回购点也算是对投资者的一种交待,是不?

6,大参林

略。

7,洋河股份

(1)公司10月30日公布了24Q3财报,整体是低于预期的,财报要点如下:

①营收和利润。24年前三季度营收275亿,同比减少9%,前三季度扣非净利润84亿,同比减少17%。其中24Q3营收46亿,同比减少45%,24Q3扣非净利润4.6亿,同比减少81%,营收和利润都出现了大幅负增长,彻底躺平了,不过也是放下包袱,准备轻装上阵,不用过于担心。预计全年扣非净利润能达到88亿,同比减少12%左右,按当前市值计算动态市盈率不过14倍,市场明显过于悲观。

②清库存。今年以来,受消费降级影响,白酒销售明显出现困境,大的品牌商也加大了对渠道库存的清理工作,当然,受销售影响,经销商也放慢了进货的节奏,转而以销售库存为主。以24H1财报来看,销售229亿,前5大经销商销售20.9亿,占比9%而已,洋河的销售明显不依赖于大经销商的销售。截至24H1,洋河共有8833家经销商,扣掉这5家净销售和销售额,剩下的8828家经销商销售额208.1亿,平均每家经销商销售额236万元,可见洋河的经销商都是一些小经销商,你让他们持续接受压货,体格是承受不了的,因此,洋河主动加大了渠道清库存的工作,放慢了发货的节奏,这一点从合同负债也可以验证,合同负债环比增加了10亿,就是收了经销商的款,还没有发货,这就造成了营收的大幅下滑,而营业成本同比只减少了26%,说明生产并没有完全停下来,有减少生产,但减少的节奏远远低于营收的降幅。等渠道理库存理顺了,营收也就上去了。

③盈利能力。24Q3毛利率66.2%,同比减少8.7个百分点,这是我们上面解释的原因,营业成本并没有同比大幅减少,生产有减少,但仍然在正常生产之中。扣非净利润率9.8%,同比减少19.6个百分点,一个是成本的因素,另外,就是销售费用同比减少只有1个百分点,酒确实不好卖了,虽然投入大量的营销资源,还是卖不动了。净资产收益率1%,也是扭曲的非正常数据,预计全年净资产收益率在16%左右,还算过得去,正常应该在20%左右。

④分红。投资洋河,分红是关键之一。根据公司公告,2024年度-2026年度, 公司每年度的现金分红总额不低于当年实现归属于上市公司股东净利润的70%且不低于人民币70亿元(含税),也就是2024-2026年三年,每股分红至少能达到4.66元,按目前收盘价计算,股息收益率5.8%,如果未来10年年均分红复合增长10%的话,按我们的持仓成本计算,预计还需要十多年才能收回成本,我们希望后续还有更好的价格给我们购买的机会,这样我们就能持续降低持股成本。

8,五粮液

略。

9,泸州老窖

略。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$

@剽窃太阳 @思而学投资 @Hisoka西索 @小步快跑8 @wangyc3 @小小的太阳dry

2024年11月2日