来源:雪球App,作者: 幸运Huang,(https://xueqiu.com/3638220949/310847882)

一、运价跟踪

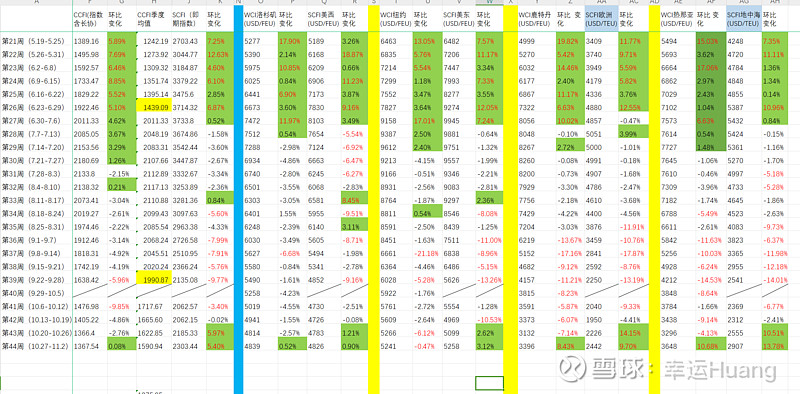

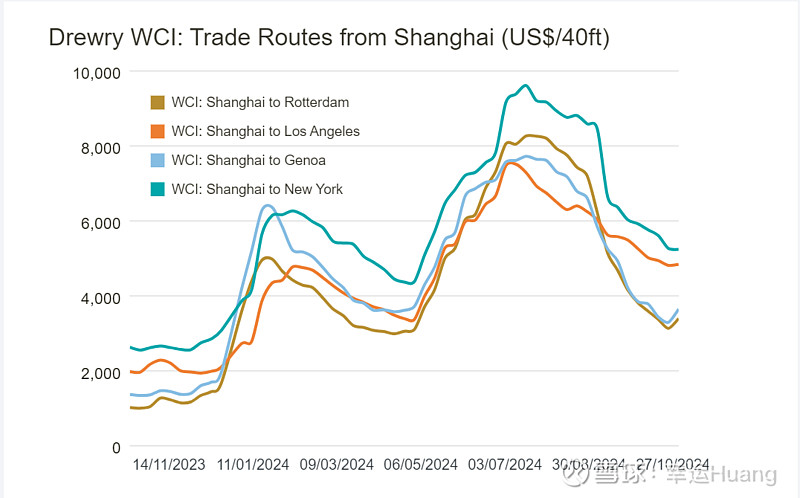

德鲁里WCI综合指数上涨4%,至3213美元/月,比2021年9月的疫情峰值10377美元低69%,但比2019年(疫情之前)的平均水平1420美元高126%。

在自8月份以来的下跌之后,中国出口的即期汇率本周有所上升,我们预计随着圣诞节热潮的加剧,这一趋势将继续下去。(德鲁里变脸也挺快的。。 )

)

本期CCFI时隔11周之后开始走平微涨0.08%至1367.54(由于即期运价走的比之前的预期还要好CCFI本轮低点比预期最低的1300点还要高出不少),SCFI继续上涨5.4%至2303.44

欧洲航线,据欧盟统计局公布的数据显示,第三季度欧元区 GDP 环比增长 0.4%,其中德国小幅增长0.2%,避免了连续两个季度经济下滑;法国经济增长较2季度继续加快。好于市场预期的数据缓解了对于欧洲经济疲软的担忧,但未来经济复苏仍面临一定的不确定性。本周,运输市场表现良好,运输需求维持在较高水平,航商继续推动即期市场运价上涨。

北美航线,美国经济依然面临大选等风险事件,未来经济前景仍面临一定的压力。本周,运输需求总体平稳,供求关系良好,市场运价小幅上涨。

NCFI宁波货代指数(不含船公司)即期反应的更加灵敏和清晰:

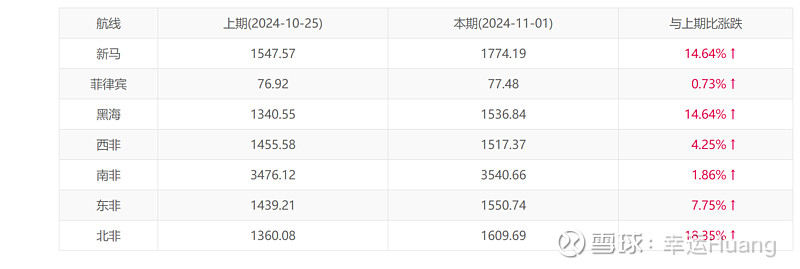

全线普涨,除了欧线之外北非、新马、黑海、地东都有15%的涨幅

注意各指数灵敏度:北方国际集装箱运价指数 TCI(天津,每日)>NCFI(宁波,纯货代)>SCFI(上海,23家船司加26家货代,即期)>WCI(德鲁里弄的,覆盖航线最少,一般滞后SCFI一周,参考验证用)>CCFI(全国,24家船司,含长协,滞后SCFI 2-3周)

为啥船公司业绩相关性最大的指数是CCFI,这里已经说清楚了,最最重要的就是CCFI而已,其他统统不看不管影响也不大

欧线期货方面本周基本是走平小涨的情况,预期已经打到位了,看下半个月宣涨情况

2403-05CCFI均值是1275.95

2406-08CCFI均值1988.28,2306-08月CCFI均值仅为892.09

同比增幅123%,环比增幅58%

24Q3 CCFI均值1990.87,23Q3 CCFI均值仅为875.8,24Q2 CCFI均值为1439.09

同比增幅127%,环比增幅38%

2409至今CCFI均值为1590.94,09-11月CCFI均值高于03-05月是铁板钉钉的事情,Q4业绩高于Q2是大概率事件(马士基和萝卜、one上调后的全年业绩指引也已经说明了这一点),24年全年净利润估计在500亿左右同比增速翻倍以上

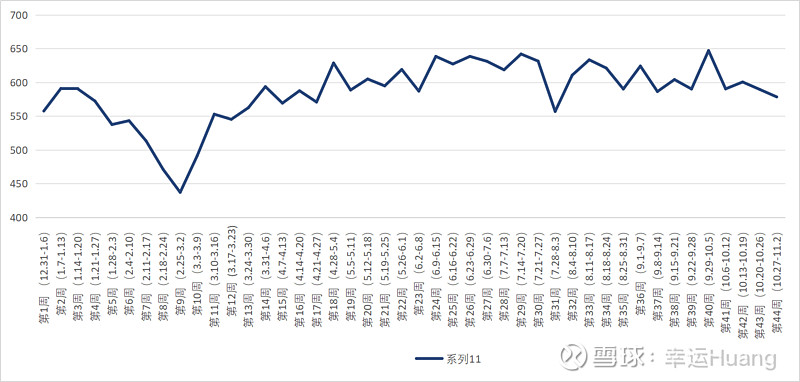

全国重点港口的上周集装箱吞吐量(第43周,每周一更新)环比下跌1.88%至578.3万TEU,货量依旧在550万以上的相对高位(注意今年的吞吐量均值相比去年前年都是明显提升的)

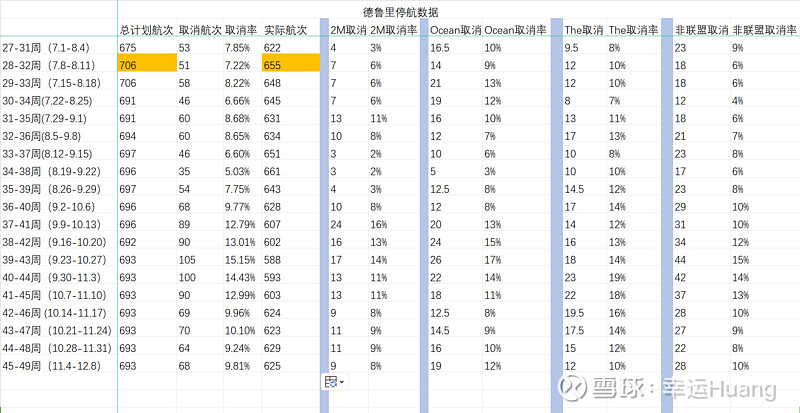

二、德鲁里停航数据

每周分析:2024年11月1日

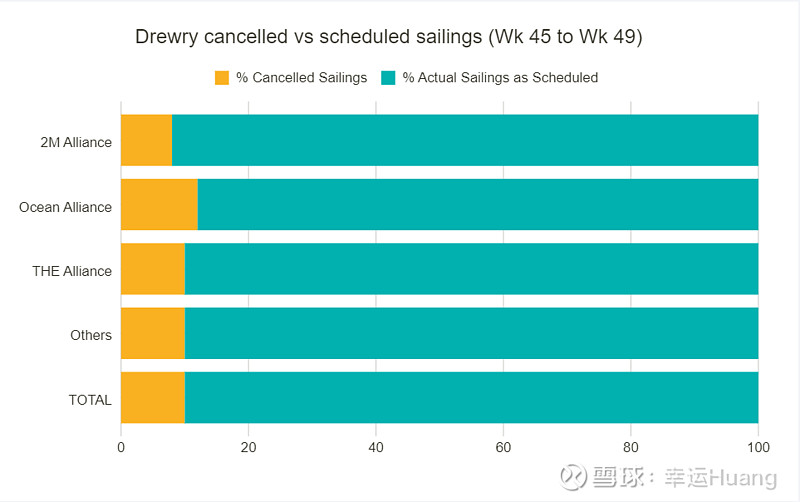

在主要的东西方长途运输贸易中:跨太平洋、跨大西洋和亚洲-北欧和地中海,在第45周(11月4日-11月10日)和第49周(12月2日-12月8日)之间,总共693个预定航班中,有68个航班被取消,取消率为10%。

在此期间,59%的空白航次将出现在跨太平洋东行,24%出现在亚洲-北欧和地中海,18%出现在跨大西洋西行贸易。

在接下来的五周里,海洋联盟宣布取消19次航班,其次是THE联盟和2M,分别取消12次和9次。在同一时期,28个空白航运已由非联盟服务。

从上面的图表中可以看出,我们看到时间表的可靠性略有下降;在接下来的五周里,平均90%的船只预计会如期出航。

虽然预测显示取消的航班会增加,特别是在亚欧和地中海航线上,但整体前景仍然不确定。除非运营商进一步加强运力管理,否则他们可能很难维持或提高运价。

在北美,两个关键因素可能会影响运费:国际码头工人协会(ILA)和美国海事联盟(USMX)即将到来的1月15日合同截止日期,这增加了东海岸和海湾港口罢工的风险。此外,总统选举的结果可能会发挥重要作用;特朗普的胜利可能会导致托运人提高库存水平,因为他们预计关税可能会增加。

总之,运力管理挑战和地缘政治因素之间的相互作用可能会在未来几个月为航运费率创造一个动荡的环境。

从数据看本轮运价上涨推动来自货量而不是运力管理

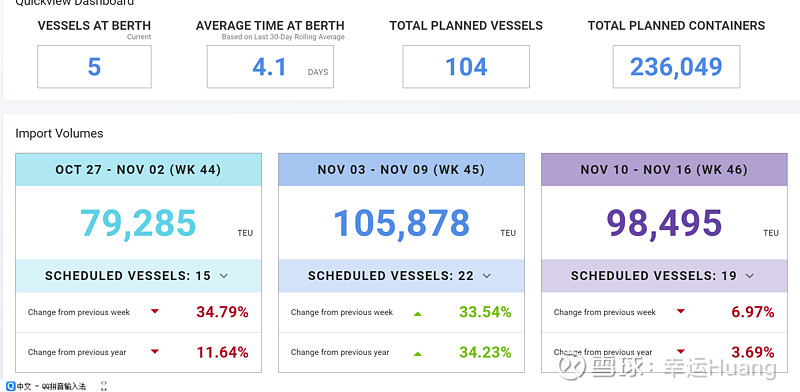

三、美西港口数据

10月货量预计仍将保持在50万TEU,去年10月仅为37.2万TEU,大幅增长

11月份货量看上去略有下滑,估计到不了50万TEU了。

但隔壁LB的远期数据看依然能保持在40万TEU之上,货量爆膨。

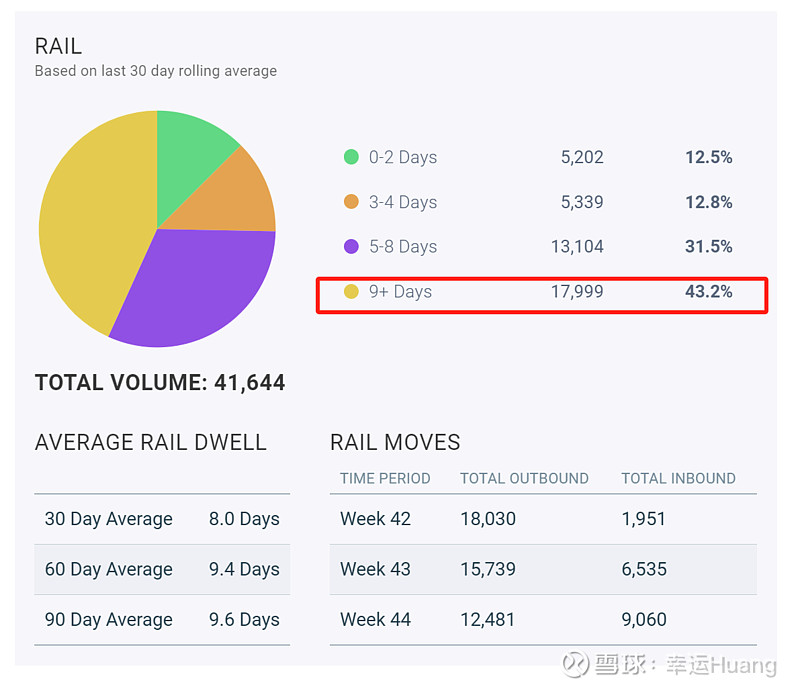

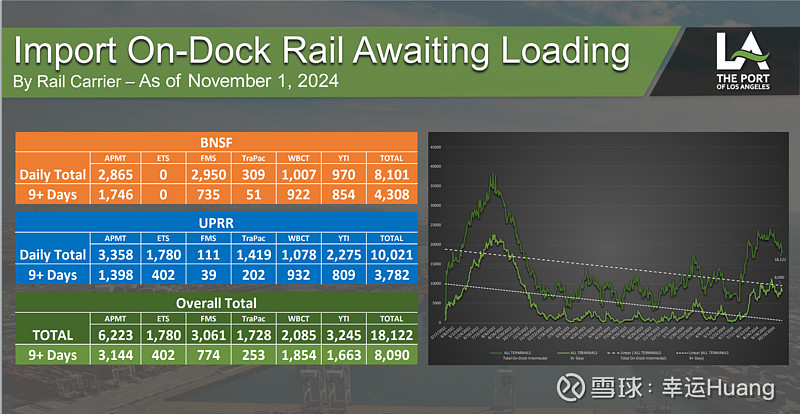

30日滚动平均数据是铁路等待箱数41644(43011),其中Day9+的箱数17999(19462),占比43.25(45.2%,10.19日数据49.4%最高峰),30天平均等待天数是8.0(8.0,10.19日数据8.5天最高峰),60天和90天的平均等待天数分别是9.4(9.3)和9.6(9.5)天,30日平均等待箱数和等待时间有所下降

7月底的时候Day9+ 占比18.6%,30天平均等待时间仅为5.5天;23年10月底的时候铁路联运待待转运28307箱,其中等待9天以上为8120箱,占比28.7%。按照洛杉矶执行董事吉恩·塞罗卡(Gene Seroka)的说法铁路联运待转运箱数在9000箱以内才算比较正常,而且超过9天的箱子占比应该要很小几乎没有才算正常(疫情前的状态,疫情后没见到过正常的数据)

11.1日铁路等待箱数18122(18917,最高峰10.4日22487),Day9+数8090(7172,最高峰10.4日10658),当日铁路数据从高位回落较为明显.当日数据的持续回落最终带动30日均值数据从最高位回落

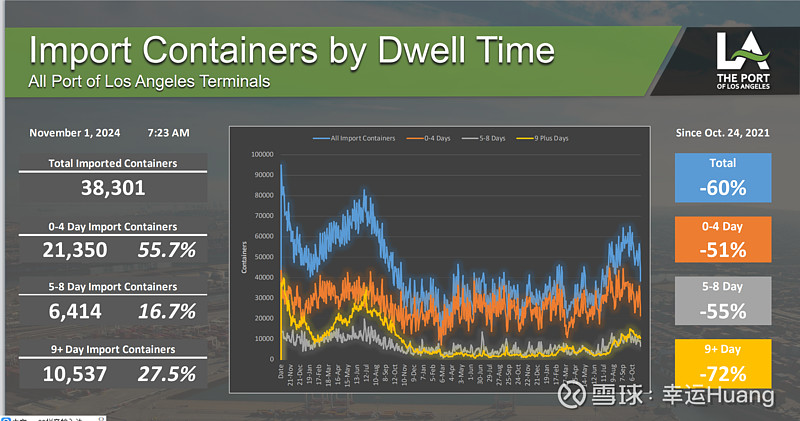

11.1日总进口集装箱数38301(45889,最高峰10.4日53505),Day9+是10537(11006,最高峰10.4日14776)箱,占比27.5%(24.0%,最高峰10.4日27.6%),总进口集装箱等待时间跟铁路当日数据类似从高位开始回落

空箱数为51808(56782),同样开始回落

从媒体新闻看,市场对二次罢工还存在一定的预期;这一次为期3天的罢工到现在美东仍然没有完全恢复,还需要7-10天才能恢复到罢工前的状态

四、本周美森、one, 马士基,海控均出了财报,回头慢慢看

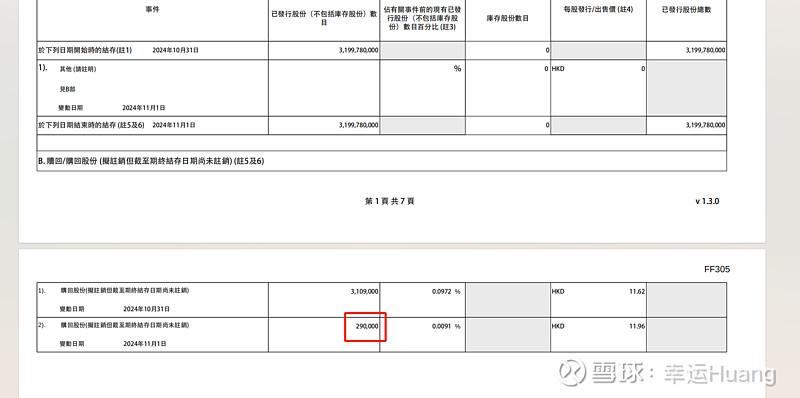

回购跟一直以来预期一致,三季报结束之后就开启了

市场炒小炒差的变盘节点周五基本上已经出现了,而且海控在这个时点也是出了大力,更为重要的是周五的股价上涨里受制于港股回购规则回购根本就没发力。

下周好好吃瓜看戏就行了,老美的什么狗屁非农就业数据之类已经完全没必要去看去分析了,没有意义。大盘盘整之后只有向上一个方向,无需担心,Be Patient!

有时间不如欣赏一下兔子的双航母