来源:雪球App,作者: 银河潜水员,(https://xueqiu.com/7896268164/310834443)

三峡能源的招股说明书是2021年5月的,不算久远,把风光发电行业的基本情况都介绍了一遍。非常好的阅读材料。

一、对电力的总需求持续增长,在增量市场下做投资。未来人工智能商业化、以及东数西算会进一步带动新能源电力需求增长。

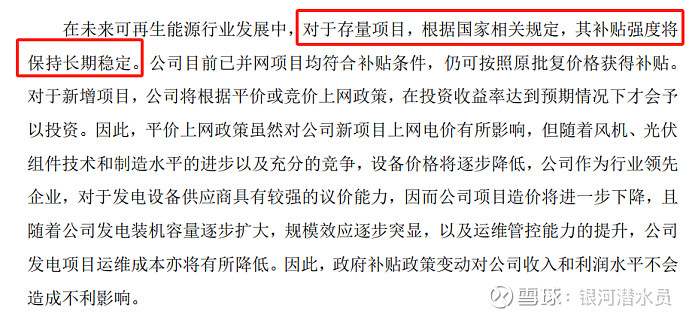

二、存量项目补贴强度较为稳定;新增项目平价/竞价上网,测算投资收益。

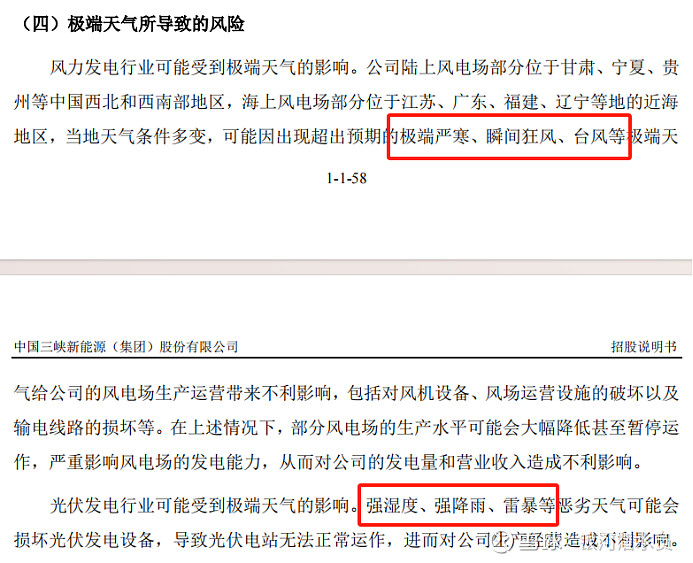

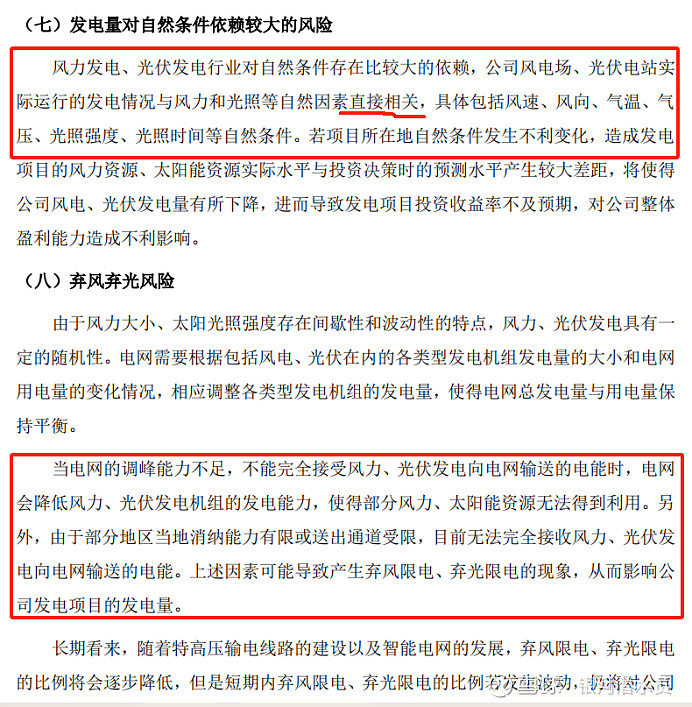

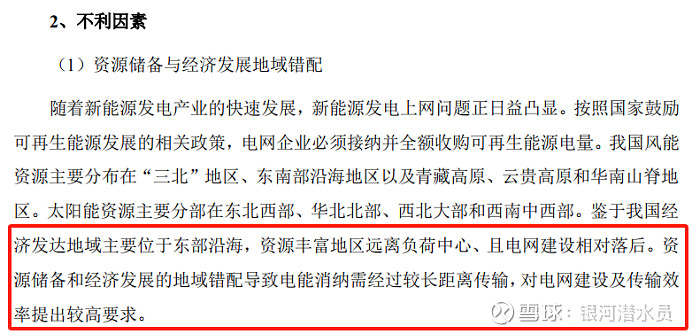

三、风光发电对自然条件依赖度高,且资源储备与经济发展地域错配。

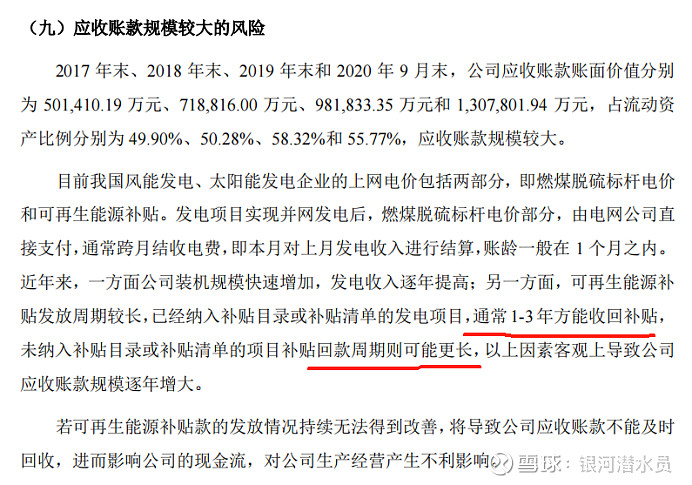

四、应收账款及补tie

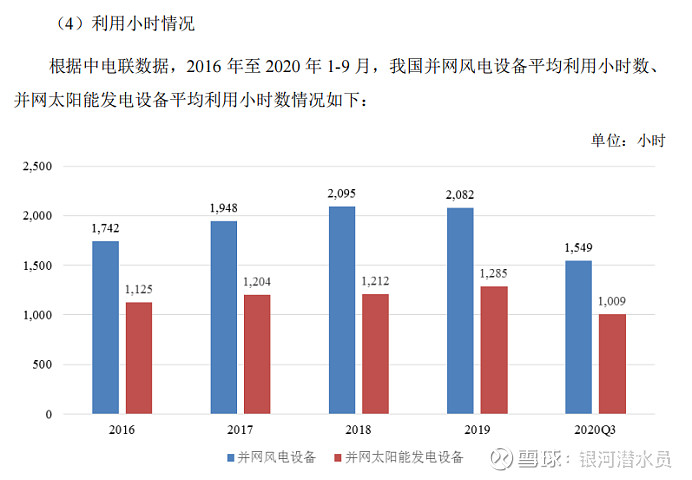

五、风电利用小时数强于太阳能;再加上竞价上网因素(比如中午的太阳能集体爆表,这时的太阳能竞价是不可能赚钱的)。相比于光伏发电,个人目前更偏好风力发电运营商。

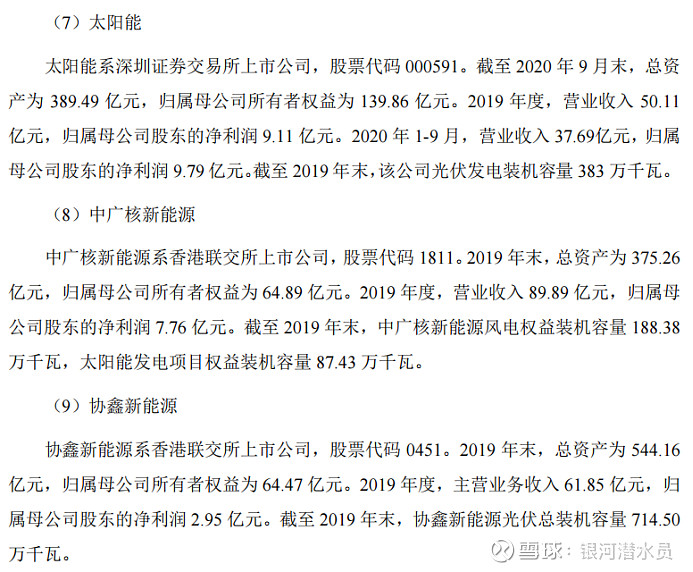

六、行业格局。

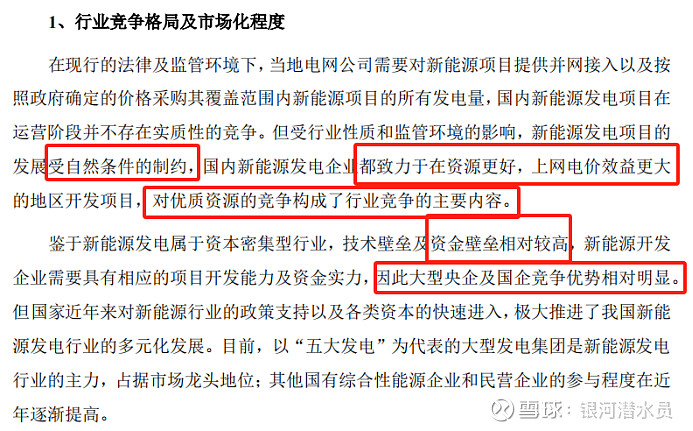

从招股说明书前述内容可以看出,风电光伏发电厂的核心竞争之一就是优质地理地区资源。有点像房地产行业的“地段”。“好地段”,是不可再生资源。什么是“好地段”?即发电资源更好,上网电价效益更高的地区。在全国性范围内拿地的效率方面,yang企更有优势。

另一方面,资金实力方面,yang企也更具优势。

所以,风光绿电运营商,这个行业的两个显著特点:竞争格局稳定且参与者有限。这就意味着变数小。最终跑出来的大龙头,大概率仍然是yang企。这比上游光伏主链大厂的竞争格局清晰多了。

此外,风电利用小时数强于太阳能;再加上竞价上网因素(比如中午的太阳能集体爆表,这时的太阳能竞价赚钱很难)。相比于光伏发电,个人目前更偏好风力发电运营商。

因此,下一步的思路就打开了:寻找拥有优质资源的风力发电运营商。

进一步思考,风电分为陆风和海风。海风发电的弊端有两点:

①海上风电的运营时长能有多久?陆上风电和光伏,可以有运营25-40年的时间预期。但海风呢?如果运营时长过短(如果不到15年),前期大额重资本投入没回本,同时又要构建新的固定资产。

②海上风电投建成本更高(但海风效率比陆风强,且离沿海消纳地区更近)。

因此,个人思路进一步聚焦为“寻找拥有优质资源的陆上风电运营商”。

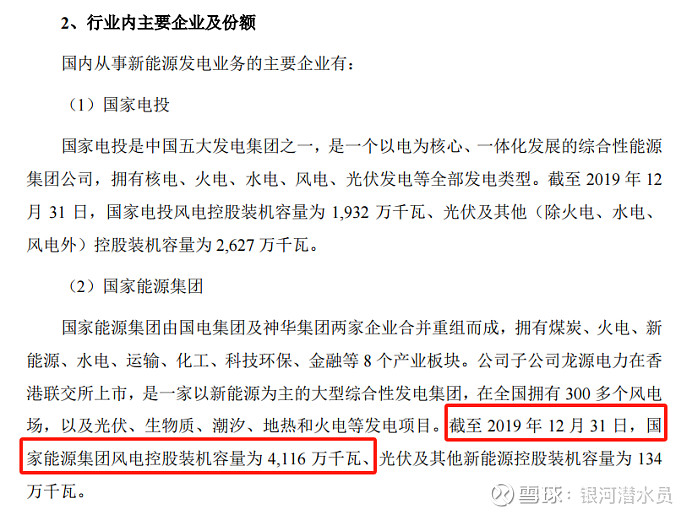

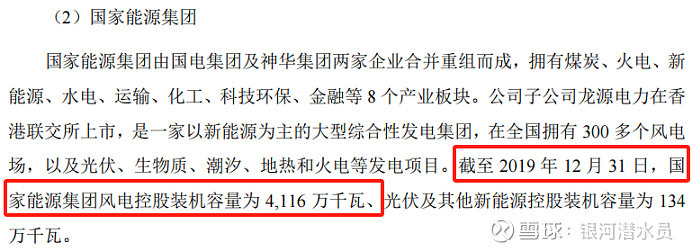

哪家公司拥有最优质的陆上风电资源?国家能源集团。原因在于:①国家能源集团(及其下属公司)陆上风电业务规模最大;②陆上风电业务开展的时间长。这两点,意味着优质资源的好地段在最近十几年的时间里已经被各大央企撸过一遍了,且国家能源集团手上的陆风好资源更多。对新能源发电厂来说,地段,是不可再生核心资源。一旦未来发电效率、储能效率大幅提高,这些好地段就是现金奶牛。

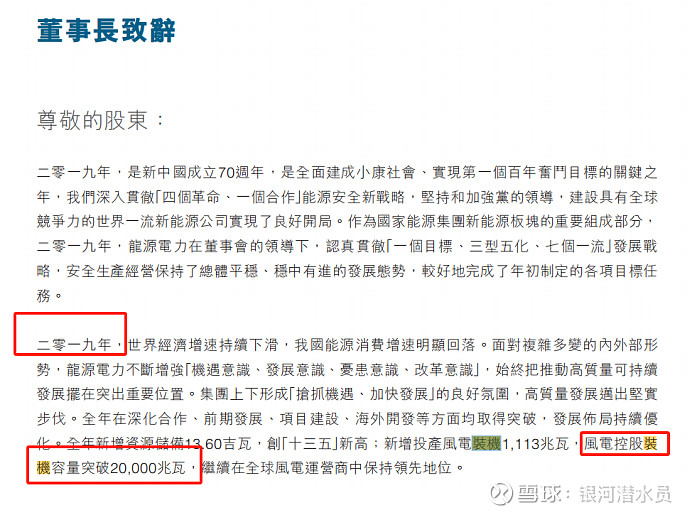

截至 2019 年 12 月 31 日,国家能源集团风电控股装机容量为 4,116 万千瓦、光伏及其他新能源控股装机容量为 134万千瓦。同时,龙源电力在2019年报披露,风电控股装机容量突破20000兆瓦,即2000万千瓦。母公司国家能源集团的风电是子公司龙源电力的两倍。

而龙源电力作为国家能源集团旗下新能源板块上市公司,国家能源集团未来大概率会进一步聚焦各大业务板块并将其他风电资源整合至龙源电力,这些有待整合的风电资源,单纯从装机容量上就可以再造一个龙源电力。

比如,前不久,龙源电力公告拟现金收购国家能源集团旗下的风电公司股权。

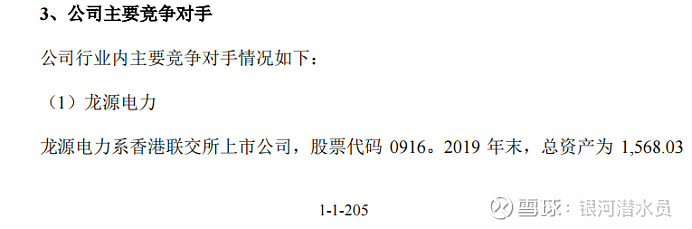

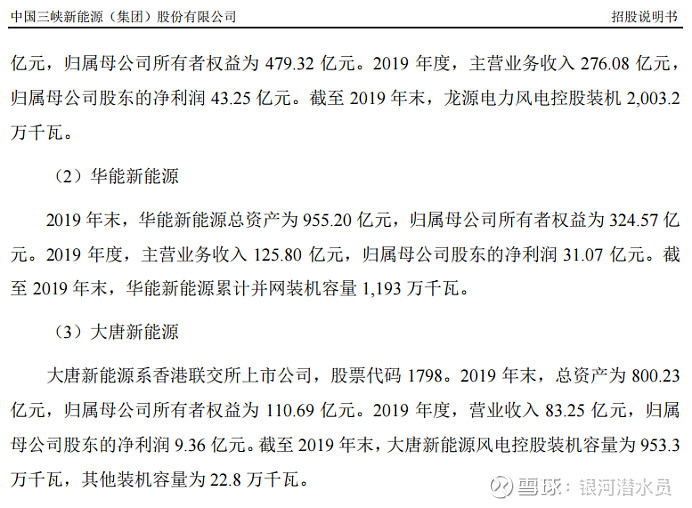

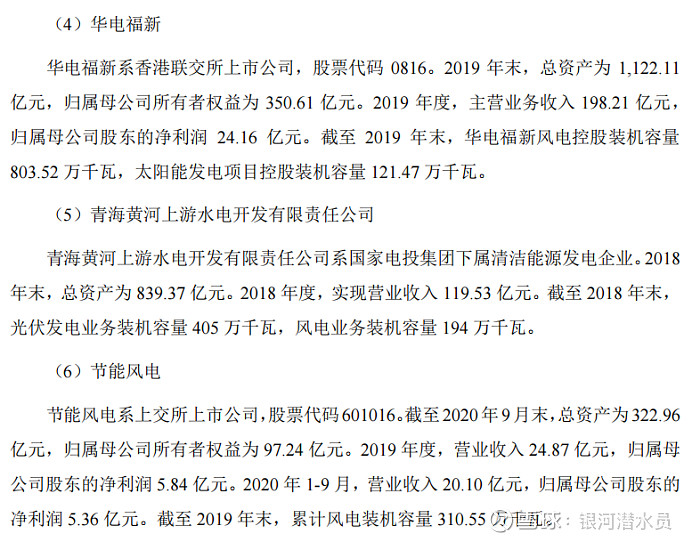

七、三峡能源的主要竞争对手。

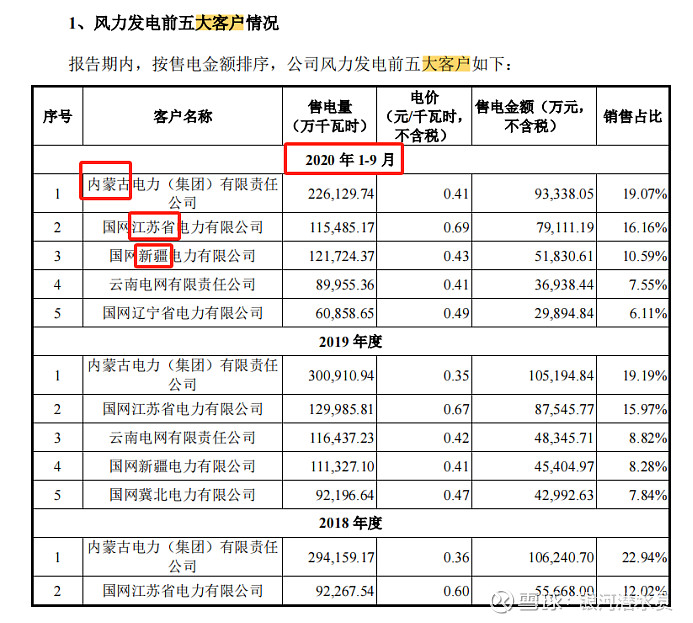

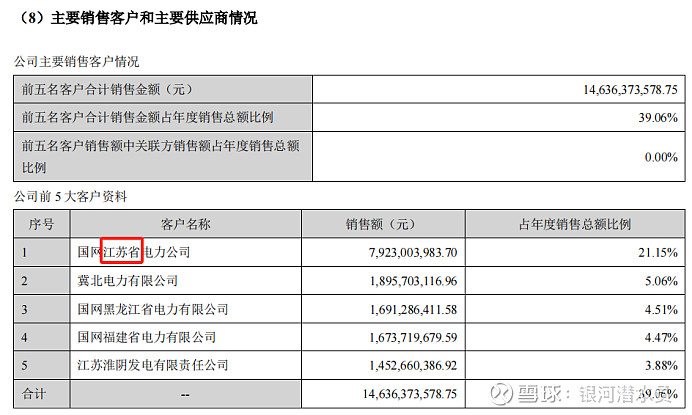

三峡能源招股说明书披露了2020年前九个月风电客户,核心风电区域分别是内蒙(9.3亿元,全年约12.4亿元)、江苏(7.9亿元,全年约10.5亿元)、新疆(5.2亿元,全年约6.9亿元)。

按照龙源电力2021年报披露,江苏是第一重镇,年度售电收入79亿元以上。

九、总结。

整体上,在翻阅三峡能源的招股说明书,得到的几个思考就是:

1、风电运营强于光伏运营;陆风强于海风。因此,最看好国家能源集团。

2、基于资金实力和“地段”拿地实力,未来全国性的绿电运营商仍然是yang企主导。竞争格局稳定。

3、龙源电力作为国家能源集团旗下新能源平台,成长性在于:①未来存量风电资产总规模有望翻一倍。②随着发电效率的提高(储能技术进步、度电成本降低、老旧升级改造“以大代小”),长期来看,有成为现金奶牛股的可能。

4、三峡能源,坚定不移实施“海上风电引领者”战略。我觉得源于其在陆上风光资源不足,以海风为突破口及第二成长曲线。如果未来一旦能证明海风场也可以有足够的运营时长,我可能才会考虑海上风电站以及三峡能源。毕竟海风效率比陆风强,且离沿海消纳地区更近。