来源:雪球App,作者: 较真儿的小散,(https://xueqiu.com/9602802821/310839856)

摘要

● 1~9月大秦毛利率从去年同期的25%下降至20%,净利率从18%下降至15%。

● 中信AMC持股增至10亿股。是否会继续增持,不太确定。

● 大秦今年可能完不成795亿的收入目标。

● 大秦全年净利润可能达不到100亿。

● 2024年年报之前这半年,个人对大秦的合意估值在5.2~6.0元/股。

正文(约1000字)

一、$大秦铁路(SH601006)$ 三季报,业绩不出预料地继续恶化。1~9月,大秦的收入同比下降9%,归母净利润同比下降23%,毛利率从去年同期的25%下降至20%,净利率从18%下降至15%。

值得注意的是,“归母净利润”下降23%,而“每股收益”下降了32%。这是债转股对老股东权益稀释的具体体现。这也是我去年以来在多篇文章中反复强调而很多人不以为然的点。

二、中信AMC持股增至10亿股

大秦三季报显示,$中信金融资产(02799)$ (以下简称“中信AMC”)的持股从7月3日举牌后的9亿股,增至三季末的10亿股。这印证了我之前在《中信金融资产为什么高价举牌大秦?》一文中的判断:“大秦转债全部转股后,总股本将达到约200亿股,中信AMC若想保持5%的持股,需再增持1亿股,使总持股达到10亿股。公开信息显示8月29日又发生转股近1亿股,很有可能是由中信AMC手中剩余那600万张转债而来。”

中信AMC是否会继续增持,不太确定。由于“十大转债持有人”半年公布一次,所以从6月底至今其是否继续增持了大秦转债,只能等年报出来才知道。

三、估值分析

1.全年收入推算

前三季度收入552亿元,线性推算全年完成收入736亿元。这与年初制定的全年目标795亿元差距较大。估计最终会在这两个数值之间,今年可能完不成收入目标。

2.全年净利推算

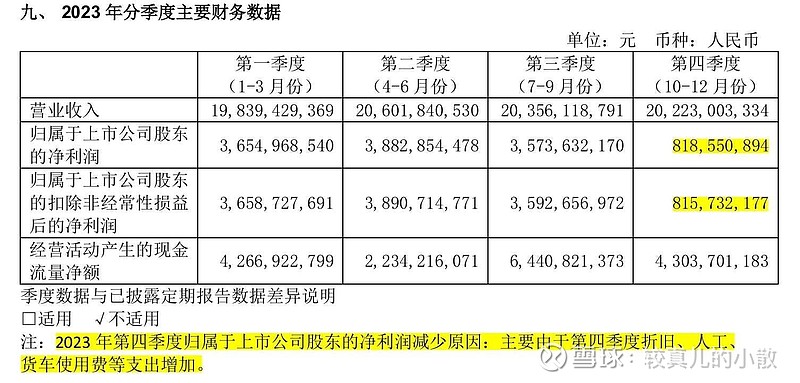

前三季度净利86亿元,若线性推算全年净利约110亿元。但按往年经验,“由于第四季度折旧、人工、货车使用费等支出增加”,导致净利远小于前三季度。(下图)据此估计,全年净利润可能达不到100亿元。

3.年报分红推算

按全年最多净利100亿元,分红率不低于55%推算,全年分红大概55亿。扣除中期分红24亿,年报还能分31亿。截至11月1日总股本185亿,假设明年7月分红前不再转股,则每股分红31/185=0.17元/股;假设明年7月分红前全部转股,总股本变为200亿股,则每股分红31/200=0.16元/股。总之,年终分红最多也就0.17元/股左右;最少估计不会少于中期分红的0.13元/股。

4.合意估值推算

中报分红0.13元/股+年报分红0.13~0.17元/股=全年分红0.26~0.30元/股。

考虑到2025年宏观经济形势未必好转,再加上我个人相信“中信AMC帮大秦债转股+大秦发利空助中信AMC低价吸筹摊薄成本”这个逻辑(参见《中信金融资产为什么高价举牌大秦?》),我担心2025年大秦的业绩、分红、股价都会继续向下。因此,2024年年报之前这半年,我个人认为其股息率要高于5%才值得入手。也即,股价要在全年分红0.26~0.30元/股÷5%=5.2~6.0元/股。

(低于5块7毛1的转股价又怎么样?!)

重申:

●大秦没有长期投资价值 (参见《大秦铁路掺水史》)

●推动可转债转股是当前大秦在资本市场上的核心工作。

●可转债到期之前,大秦的股价依然会被强赎顶压制逐级向下。

●转债是阴险的增发。不管以什么方式推动转股,转股的动力本质上都是来自老股东的让利。

[个人观点,仅供参考,风险自负!]