来源:雪球App,作者: 老周的白话价值投资,(https://xueqiu.com/2244296179/310717555)

$达仁堂(SH600329)$ 最近花了些时间把达仁堂历史年报下载下来(从2001年-2024半年报),并重点分析了最重要产品-速效救心丸的历年数据。自信奉价值投资来,最先看重是披露的年报,从财报分析企业发展和价值,再考察观察市场、产品、渠道及行业变化趋势,尽可能使用产品和了解产品,对于企业现值和估值做一些判断。从而对于达仁堂这家公司,有了一些比较清晰的判断。

一、达仁堂战略定位和产品线:

1、最近公司整体经营策略:

以张铭芮为首的管理层,重整公司战略。重点聚焦“三核九翼”产品战略! 一核心:是以速效救心丸为代表的“中国心”系列心脑健康产品 线,在心脑血管领域共有 8 个独家,42 个药品文号; 二核心:是以京万红软膏为代表的“中国皮肤”系列产品,公司拥有难愈性创面修复产品京万红软膏为代表的外用皮肤类药品文号 8 个,深耕中药皮肤健康市场; 三核心:指以牛黄清心丸,清宫寿桃丸为代表的“中国脑”计划系列产品,在抗衰老,改善记忆,阿尔兹海默症治疗等方面具有独特功效——【简单来说就是打造健康的“中国心、中国脑、中国皮”】;“九翼” :是指聚焦呼吸、消化、风湿骨痛、妇儿、肿瘤等九个方面的特色品类;

2、公司拥有 22 种剂型,共 599 个药品批准文号,其中 1 个国家机密品种(速效救心丸),1 个国家秘密品种(京万红软膏),5 个中药保护品种(舒脑欣滴丸、治咳川贝枇杷滴丸、牙痛停滴丸、通脉养心丸、紫龙金片),122 个独家生产品种,75 个品种及 601 种中药饮片收载于《国家基本药物目录》,国家医保品种 223 个。其中速效救心丸是重中之重的产品,贯穿达仁堂发展主线!

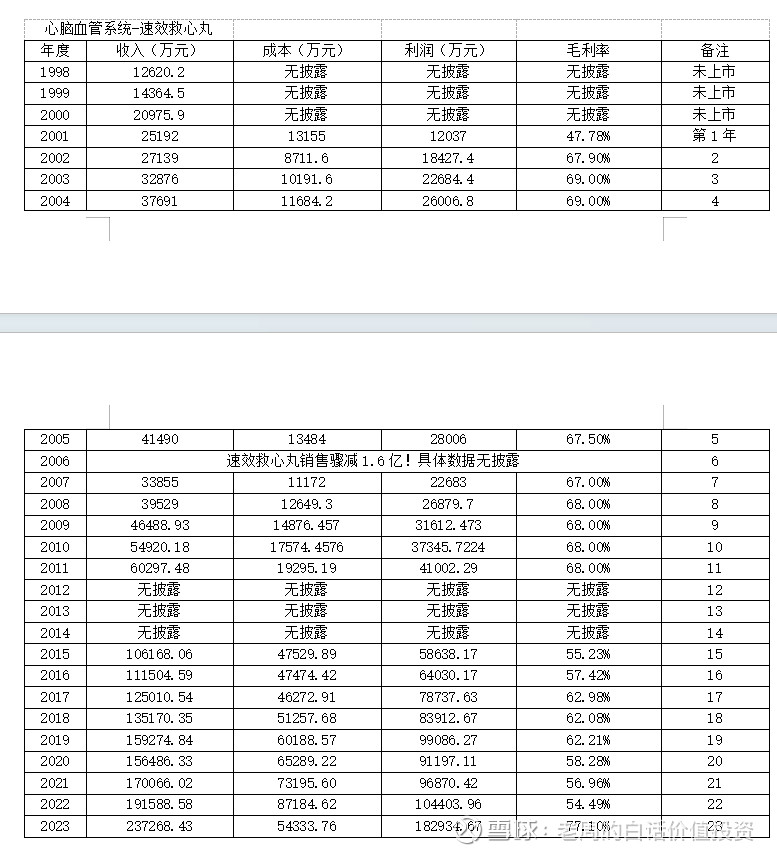

一、速效救心丸历年财报收入、利润、产量及占比情况分析:

1、 我从历年财报上的披露数据,做了一份速效救心丸的收入、利润和成本分析表

从1998年有披露的数据来看,最初的1.26亿收入,到2023年23.73亿的收入,利润有18.29亿。26年来接近有19倍的增幅,单产品毛利率平均在60%左右;成本做账占收入4-5.5%左右!其实客观来说增幅不算大,但是确实很稳定!

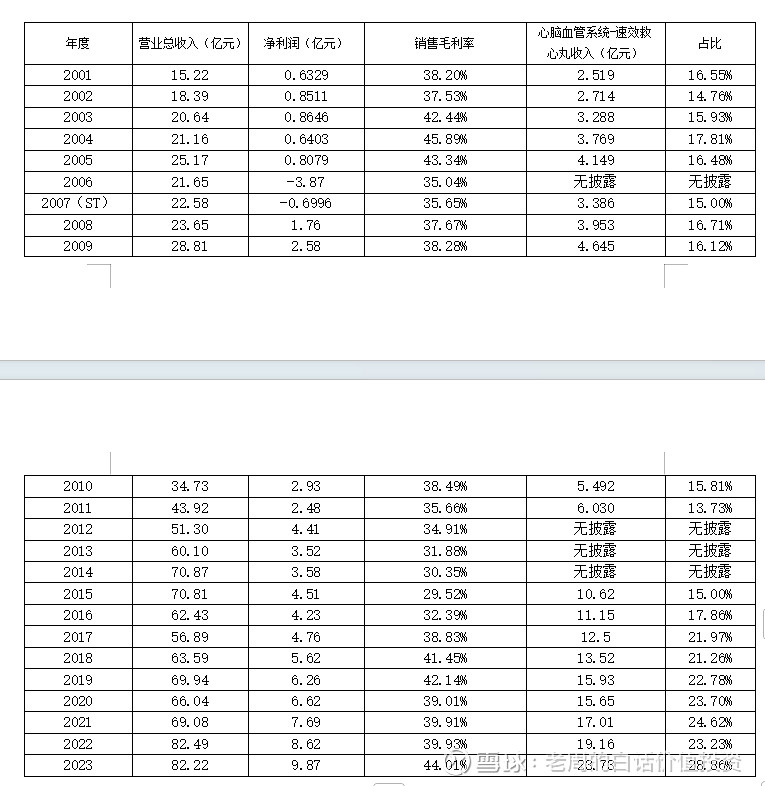

2、从速效救心丸占公司整体营收来分析:

从2001年上市以来,速效救心丸单产品占公司营业收入比重加大,从最初15%左右,到2023年最高占比接近29%;其中2006年由于公司整体策略出现极大调整和事故,速效救心丸当年下滑1.6亿销售额,导致公司净利润报表直接亏损3.87亿,2007年公司一度成为ST;由此可见,速效救心丸是公司定海神针不为过!

3、从销量、产能及价格层面分析:

概况分析:2015年报后详细公布了速效救心丸的生产量和销售量,及部分集采中标价格,虽然注意到单位不同,但是生产量和销售量呈逐年递增趋势,库存量反应周转良好,并没有渠道压货很多而是以销定产!部分集采价格基本维持稳定,目前在33-49区间,而且可以随意配搭容量!集采其实反而会速效扩大市场规模,增量不减价!

三、对未来速效救心丸市场预期判断:

1、人口老龄化,会带来极大增速

国家统计局官方数据统计,到2025年中国大陆65岁以上老人将会超过2.1亿,《“十四五”健康老龄化规划》指出,到 2025 年,65 岁及以上老年人中医药健康管理率要从 2020 年的 68.4%提高到 75%以上。人口老化和用药需求量以后每年都会增长。 速效救心丸作为国家机密的心脑血管常用药增幅空间大,而且护城河比较明显!

2、速效救心丸的二次开发及适应症的扩大,管理团队的既定策略方向正确,产品线日益丰富,整体中医药自有供应链体系完善,有定价主导权。毛利率高且稳定!

3、从集采规则看,中成药集采价格降幅不是唯一打分依据,需综合考虑产品质量安全、企业创新力、供应能力等多项因素。从平均降幅看,中成药独家品种降幅相对温和,因此长期看对于速效救心丸不仅影响不大,而且可能有利用要范围和规模提升。

以上是我对于速效救心丸的市场判断和信心,对于长期投资达仁堂的朋友来说,这个企业值得长期关注,短期股价没法判断。本人持有达仁堂股票,但投资需要谨慎,请自行担责!以上数据和资料信息均出自达仁堂年报!