来源:雪球App,作者: 草莓蛋terryshi,(https://xueqiu.com/9810354164/310780586)

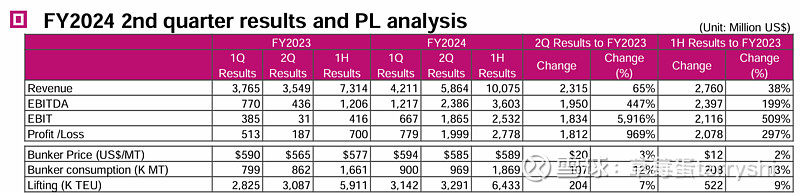

ONE的三季度业绩也出来了(Q3业绩对应其财报的2Q财季)。

如上图,EBIT为18.65亿美元。粗看下来,只能说随着运力的增长,整个行业的折旧摊销都在增加,ONE应该是其中比较明显的一家。行业的成本线未来都会不断抬升,平均运价的底部区间必然会提高,运箱子像7,8年前那么便宜的时代“很难”再出现了。

当然,包括过去两年至今,乃至未来几年的运力增长,必然会对运价在货主、货代、甚至是股民心里起到一定的压制作用。没错,我觉得这更多的是心理效果,当然这种心理影响也是会对真实世界的运价博弈产生影响。

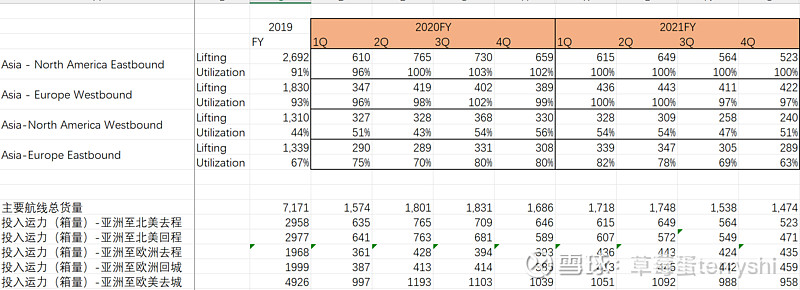

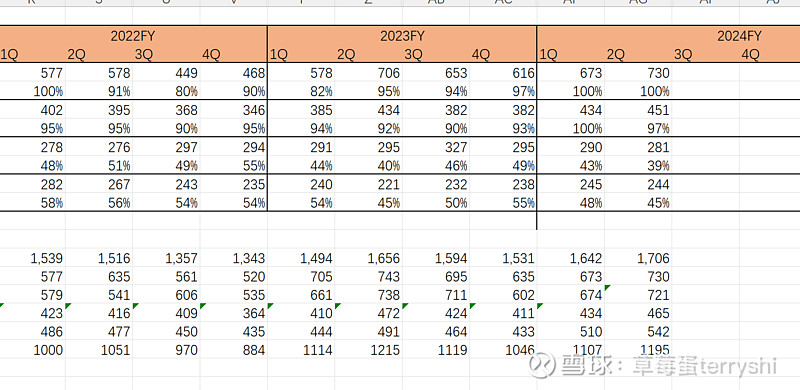

这里仅探讨一下我个人观察下来所得到的观点,先参见下图中,我整理的关于ONE的数据。

1.这几年下来,在“主要航线总货量”这个指标上,ONE在亚洲往返欧美地区的总运载的TEU数量并没有增加,相反还有所下降趋势。

2.ONE的年总货运量是在持续增加的。(这里我没有列出相关货运数据,财报里有)

3.由上面两点可知,ONE的货运量增长,主要体现在欧美航线以外地区。

4.不妨根据“Utilization”这个指标倒推一下投入的运力,发现ONE在亚洲至欧美航线投入的运力虽然也有一定的波动性,但是总体运力的投放并没有增加。可是我们深知这几年ONE的运力增长幅度是很大的。

5.根据上面这点,我们不难想象,ONE到底把新增的运力投到哪里去了。

想明白了这些之后,其实就该知道,航运公司其实现在造船的用途要么是替换老旧船,要么是在新兴市场开辟新的航线。只要新增运力没有拼命的在欧美市场拼刺刀,那么欧美线的运价,更多是受到货运需求的波动而产生波动。

或者我们换个角度,对于大多数航运公司来说,这几年的货运量几乎是没有增长或者微量增长的,而其运力的增长却是很惊人的。请问欧美航线的运费中枢如今“跌”的如何了?我们总是过分的担心运力的增加会让运费如何如何,但这里面我更想分清的是“运力的增加是对运费中枢过快上涨起到了抑制作用”还是“运力的增加是对运费中枢的下跌起到了促进作用”。搞清楚了这点就明白了我之前说的“运力增长更多的是对相关参与者起到的心理效果。”