来源:雪球App,作者: 120个月的旅程,(https://xueqiu.com/6442372442/310675308)

$京沪高铁(SH601816)$ $广深铁路(SH601333)$ $大秦铁路(SH601006)$

漫谈就是想到哪到哪,捋一捋京沪高铁这家公司,结论无所谓,享受的是思考和学习过程是否丝滑。

1、数据学习

抛开基本面先看数据,再找基本面,最终再算一下收益和估值,然后决定买卖或者是否参与,没有数据的基本面是瞎看,没有基本面支撑的数据是呆子,没有计算出来价值的企业是无法参与的,但是认真计算出来价值的时候又是可笑的,这就是投资的悖论,没有百分百的概率盈利,只有取舍之间的概率,公司2020年开始上市,计算时间从2020年开始算起。

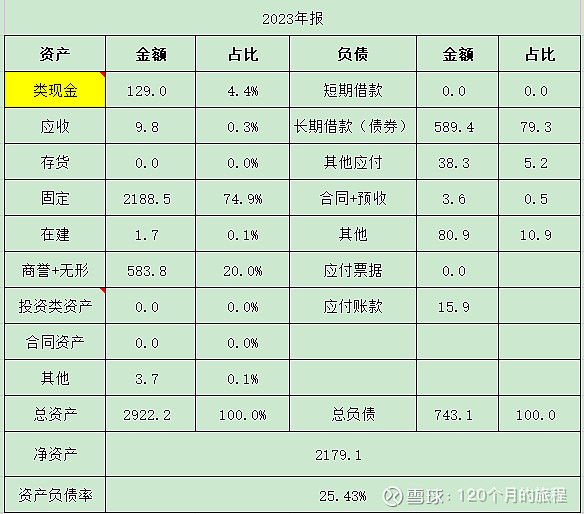

资产端,固定资产2188亿元,无形资产583.8亿元,类现金129亿元,合计2922亿元,其中无形资产为583亿元,摊销费用为7.19亿元,合计摊销比例为1.2%,这个算到了管理费用里。固定资产2188亿元,固定资产折旧本期计提53亿元,计提比例为2.4%,同时在建工程为1.7亿元,忽略不计。

负债端,负债一共743亿元,长期借款589.4亿元,其他应付38亿元,其他81元,应付账款16亿元。长期借款主要是2019年借款的,现在还有589亿元,最新的2024年半年报为499亿元,半年还了89亿元贷款,财务费用一年为23.65亿元,合计利息率为4%,这个可能含有别的方面利息,就不过多研究了,总之这一块是公司比较大的费用支出了。其他的80.9亿元中,一年内到期非流动负债为78.8亿元,主要为1 年内到期的长期借款,还是长期借款,就不说了吧。

总之资产负债表一目了然,资产就是那些基础设施和土地,负债就是长期借款,资产负债率为25%,且还有向下的空间。产生的非现金流流出的折旧和摊销为60亿元,产生的财务支出为24亿元,二者相抵之后,还能产生36亿元的净现金流,而且随着借款的减少和折旧的增加,这个差距会越来越大。看到这个报表,想到公司的这个业务,公司的风险除了收益率低点,几乎就没有看得到的风险了。

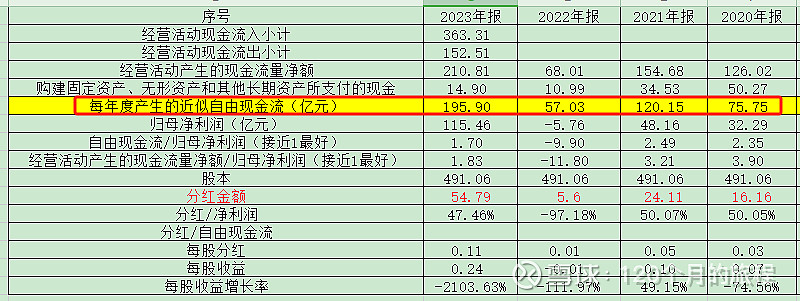

公司的自由现金流和分红数据

2020年到2023年,公司的年度自由现金流金额都比归母净利润大不少,分红金额基本上是净利润的50%,但是分红占比自有现金流的比例就太少了,除去口罩的3年,2023年和2024年将会是公司经营的常态,2024年,公司的估计净利润为134亿元,2025年公司估计净利润为150亿元,那么按照50%的分红率来计算,每股分红约0.136元、0.152元,对应目前股价的股息率为2.4%,2.7%,确定性大了,股息率就低了,市场大概也是这么认为的吧,这也是公司目前定价的最主要逻辑。

那么针对如此稳定的公司和这么硬的基本面,公司的净利润等于营收-成本,营收等于单价×数量,但是对于服务业的京沪高铁来说,猛地一听,似乎就是到了天花板,因为坐车的人数和票价不可能有大的波动,除非是不可控因素又出现,单价变化可能不大,由相关部门定价且关系国计民生,但是数量这个是个变量,跟长电类似,看似增长没有那么明显,但是还是有一些预期。

2、业余预期分析

公司目前的业务主要是京沪高速铁路全线和控股子公司京福安徽公司旗下的合蚌客专、合福铁路安徽段、商合杭铁路安徽段、郑阜铁路安徽段的高铁旅客运输,和其他铁路运输企业担当的列车在所辖 段高速铁路上运行时,向其提供线路使用、接触网使用等服务并收取相应费用等。其中京福安徽公司尚处于亏损状态,2023年年报显示亏损金额为1.48亿元,控股比例为65%。

京沪高速铁路于2011年6月30日建成通车,正线长1318千米,全线采用动车组列车运行,设计目标时速为350公里/小时,设计区间最小列车追踪间隔为3分钟。京沪高速铁路纵贯北京、天津、上海三大直辖市和河北山东安徽江苏四省,全线共设24个车站,北京南、天津西、济南西、南京南及上海虹桥站等均为重要的交通枢纽站。

控股比例为65%的京福安徽公司,收购对价为500亿元,其估值可以算作770亿元,其旗下的合蚌客专、合福铁路安徽段、商合杭铁路安徽段、郑阜铁路安徽段路线一共4条,总营业里程为1182公里,所拥有的车站主要有合肥站、合肥北城站、淮南东站、蚌埠南站、蚌埠站、合肥南站、巢湖东站、铜陵北站、黄山北站。这些站点覆盖了京沪高铁和合福高铁在安徽省的主要区域,为京沪高铁进行区域性扩张布局提供了样板,后期还有没有别的区域呢?这个值得思考一下。

3、价值分析

我们来设想一下,京沪高铁全长1318千米,京福安徽公司1182千米,2023年京沪高铁的盈利为112亿元,假如安徽段的消费能力是京沪沿线70%的话(长久来看,我认为这个推论一点问题也没有)线性外推的话京福可以产生80亿元的净利润,按照65%的持股份额,计入京沪高铁50亿元的净利润,收购价为15倍市盈率,这么算就可以理解为啥对价是500亿元收购资产了。

假如这么估值的话,那么112亿×15=1680+770=2450亿元,就是京沪高铁的正常估值水平,跟现在市场定价的2779亿元相差不多,同时也可以这么算,2779/112=25倍市盈率,是明面上的估值,假如这么算的话,120+50=170亿元×25=4250亿元也是个合理的估值,如此来算,还有50%的涨幅,至于是15倍还是25倍,这个我暂时无法得出明确的意见,看市场情形来估算吧,这不是最重要的事情。

成本分析

毛利率和净利率以2019年和2023年为真实的毛利率,基本上就是45%左右,净利率为30%左右,中间的32亿元是有8%的三费,剩下有40多亿元为占比10%左右的是营业税和企业所得税。

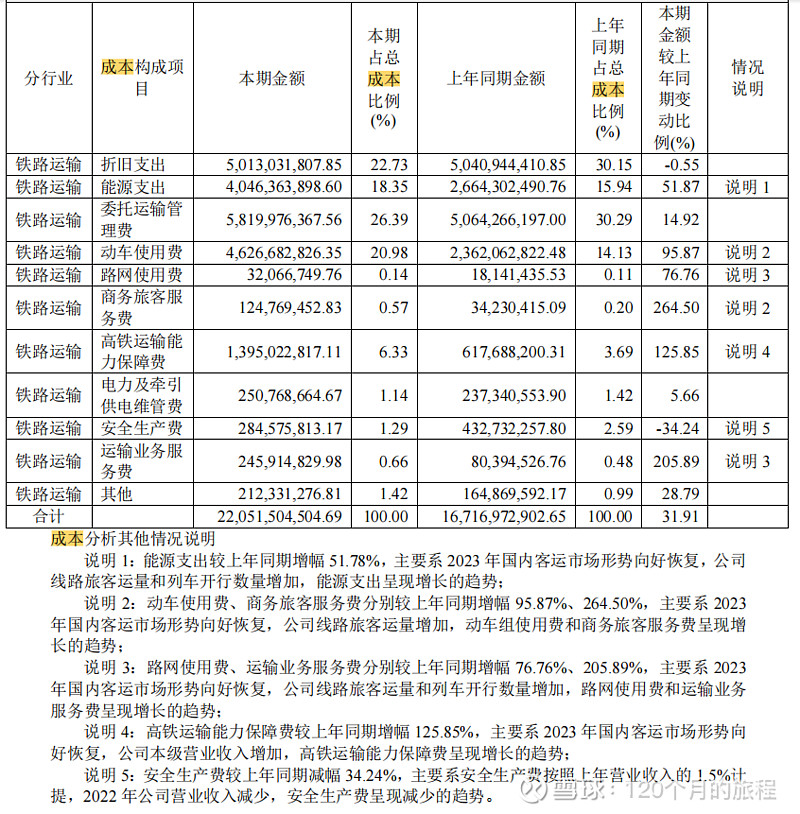

拿2023年的营收拆开来说,营业总成本为220亿元,具体明细如下:

折旧费用50亿元,这个必不可少,但是费用可控且喜人,目前来看,该项费用在最近10年内都会稳定在这个数字左右且有逐步减少的趋势。基本上是固定资产的一定比例,比如2023年固定资产为2700亿元,那么折旧率为1.85%,也就是说差不多50年能折旧完成,其中路基和隧道等按照100年,其他机械设备电气设备,信号设施等按照10年-50年不等,其中最值钱的就是路径和铁轨等,目前是2200亿元。

能源支出40亿元,也就是电费,这个跟收入相关,开的列车越多,电费支出越多,一般有个比例,基本上都是占营业成本的18%左右,是刚性支出。

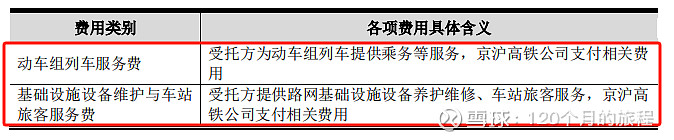

委托运输管理费,主要是以下费用,2023年一共支出了58亿元,站营业成本的26%。这个钱不好算,基本上京沪高铁也没啥议价权,都是给沿线路局的钱,基本上算是要多少给多少吧,大致范围就是成本的30%左右,开的车越多,营收越高,占比越小,这个是分摊了的。

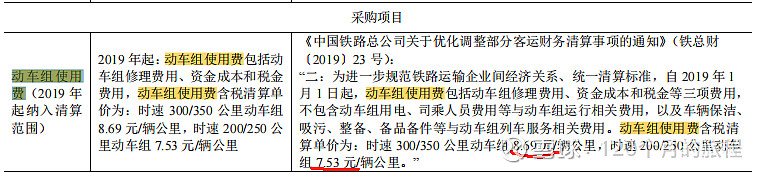

动车使用费,以前也算作是委托运输费的一种,我理解为算是高铁调度费用或者过境,或者车的磨损的一种补偿吧,收费标准如下:

300/350千米的高速列车8.69元/辆公里,200/250千米的高速列车7.53元/辆公里,跑的越多,收费越多,2023年收费46亿元,占总成本的21%,相当于350千米高速发车5.3亿公里/辆,一辆高速火车来回跑京沪线跑了40万次,折合每天1101次,折合每小时46趟,我们肯定知道这不可能的,一分钟怎么能从北京到上海呢,就是表达一个意思,这个极限值是可以算出来的,这个是多少量也可以算出来的,但是没意义,跑的多收费多,公司效益也就越好了,无所谓高低,看一下即可。

上述两项是公司支出的大头,分别占成本的30%+20%=50%左右,这个钱是相对固定,有一定浮动的固定刚性成本。

路网使用费0.32亿元,商务旅行服务费1.24亿元,电力及牵引供电维管费2.5亿元,安全生产费2.84亿元,运输业务服务费2.45亿元,合计这5项费用为9.35亿元,大约占总成本的5%,基本上可以忽略不计,其中安全生产费为上一年营收的1.5%,2024年年报的安全生产费费为2023年营收406亿元的的1.5%为6亿元,增加了大约1倍,不过这不用担心,这是好事,说明营收增加了。

高铁运输能力保障费,本期为13.95亿元,约占总成本的6%,这个按照字面意思理解即可,依据《高铁运输能力保障费实施办法(暂行)》文件约定,自2017年7月1日起由合资公司按运输营业收入一定比例向受托运输管理铁路局支付高铁运输能力保障费,京沪高铁公司适用的比例为当期运输营业收入的4%。

上面的成本有没有不合理的或者重复收费的或者其他的收费等等,都不在讨论之列,这个就这样,知道有这些费用即可,以后会不会变化或者新增减少等,我相信每一项收费的背后都是博弈的结果,也都会配套一项收费或者取消收费的文件出台,仅此而已。

综合看来,刚性费用为折旧占比的25%左右,其他的均为稍微可变的较为刚性的支出,占比75%左右,这些支出都是公司一次性分出给沿线各大局集团的费用,属于公对公的支出,支出金额跟出行人数和运力相关,基本上不会有太大的变化,属于大概常年可预测的支出。

三费合计

2023年,公司的三费合计为32亿元,分别如下所示:

具体为研发费用0.11亿元,全部费用化处理,营销费用为0,财务费用为23.65亿元,有息负债为589亿元,均为长期借款,5年以上的占比大部分,财务费率约为4%,这个费用不高不低,挺好。管理费用为8.02亿元,其中无形资产摊销为7.2亿元,其中无形资产为583亿元,主要是土地使用权,这个摊销年度为1.2%。

不出意外的话,年度摊销费用和折旧费用保持不大的变化,财务费用会逐步减少,除非又会发生收购一些省份的铁路资产,才会导致负债率的上升,目前来看,这种可能是存在的,如果发生,则增大了公司的规模和利润,对于经营稳定的公司来说是好事,如果不发生,则负债进一步下降,资产进一步减少,分红则需要继续加大才行,如果都不发生的话,会发生什么情况呢?我们来推演一下。

2023年公司的ROE为5.14%,2023年公司的净利润/净资产=112/2179=5.13%。

假如净利润保持不变,净资产减少到ROE=15%,那么净资产为746亿元,假如总资产规模不变的话,那么资产负债率为73%,这符合水电核电公司的估值模型,那就是高杠杆带来的15%,ROE模式的本质。

在这种情况下的投资,我该如何计算收益率和买卖点估值呢,是个问题,资产负债率这么低,在某种意义上说,也是一种安全边际,虽说银行的钱不用白不用,但是账有时候不能这么算,我试着用我自己的逻辑给算一下,看能不能算出来到底这笔投资该如何投,是不是能投。

4、最终结论

假如我们开了一家铁路公司,截止2023年年底,总资产2922亿元,净资产2179亿元,大部分都是一些路基和铁轨等,有息负债为590亿元,主要是长期借款,年息4%。

年度营业额为406亿元,获得了186亿元的毛利润,扣除其他费用之后获得了115亿元的净利润,其中能支配的自由现金流为196亿元,总股本为491亿股,每股净利润为0.24元,每股自由现金流为0.4元。其中自由现金流比净利润多的原因是每年产生大约8亿元的摊销和50亿元的折旧费用,另外随着进一步归还本息,公司的财务支出将会减少到0,也就是每年少支出费用20亿元左右。

对于我们这家股份公司,以何种价格卖出去合适呢?或者别人要买我家公司,开价多少是合适的呢?

首先,业务不用考虑,很稳定,每年增长按照3%或者不增长也可以。

其次,债务不用愁,极端一点,很快就还完了,如果不分红,三年的现金流就还完债务,剩下的就只剩下自己的净资产。

最后,公司源源不断的现金流分给自己,目前来看,自由现金流可以预期到稳定大于》115+58+20=195亿元,躺赢。

PE估值,25×196=4900亿元。

PB估值,2179亿元×?=无意义。

分红估值:股息率为4%,分红率目前为50%但是可以到100%也没有问题,无法兼顾的问题,目前来看,5元是个不错的价格。

其他测算:3年内还清贷款3×200元=600亿元,接下来7年产生1400亿元的现金流加上无负债的可以用上100年不会坏的高铁线路资产(京沪线1314千米加上68%股权的京福安徽公司1132千米的资产),这10年的资产收益率该如何计算呢?

总结:京沪高铁是一家基本面看起来很不错的公司,我喜欢,有钱有闲有潜有护城河。