来源:雪球App,作者: 鹿鹿的书房,(https://xueqiu.com/1482479937/310743602)

前几天格力发布了3季报,2024年前三季度实现营业总收入1474.16亿元,同比下滑5.34%。其中,主营业务收入为1322亿元,同比增长2.9%。归母净利润219.60亿元,同比增长9.30%。其中3季度单季度收入下滑15.84%,主要是甲供业务的减少。

美的集团,前3季度收入和净利润分别增长9.57%和14.37%;

海尔智家,前3季度收入和净利润分别增长2.17%和15.27%;

从数据来看,确实美的、海尔的业绩比格力好一些,毕竟美的业务多元化很成功,海尔虽然没有美的那么多业务板块,但是海外营收占比非常高,因此受国内消费影响小一些。

格力近几天股价表现不如美的和海尔,但是从长远角度看,我还是选择坚守格力,这两天把3家公司近10年的3季报数据整理了一下,我们从10年的数据来看一下。

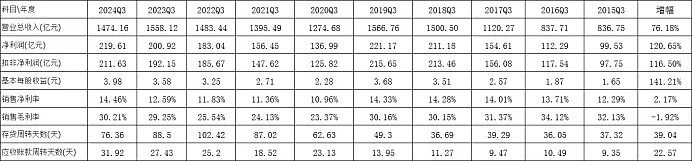

1、先看格力:

格力这10年来3季报营收从836.75亿元增长到1474.16亿元,增长了76.18%,净利润增长120.65%,销售毛利率下降了1.92个百分点,净利润增速远高于营收增速,而毛利率又是下降的,说明公司费用管控的很好,内部管理提升很大,当然也有会计准则中间调整的缘故(比如近几年将原来记入销售费用的运输费记入成本),但是整体来说,利润增速高于营收的增速还是很不错的。而最让人欣慰的就是每股收益增长了141.21%,快超过营收增速的1倍,很多公司利润年年增长,但是不断增发新股摊薄原有股东的每股收益,公司是越来越赚钱了,但是股东并没有从中得到什么好处,而格力这方面做的很好,不断回购注销减少股本,提升股东的每股收益,最终的结果就是分红和股息率的提升。后面我们看美的和海尔就会发现,它们和格力完全不一样。

当然,格力这份3季报也有不少遗憾,比如应收账款周转天数在这10年来的3季报中处于最高的水平。另外一个,相比美的,格力、海尔的存货周转效率普遍较低,个人认为应该是美的的供应链做的优秀,比如美的的T+3战略就非常牛批。

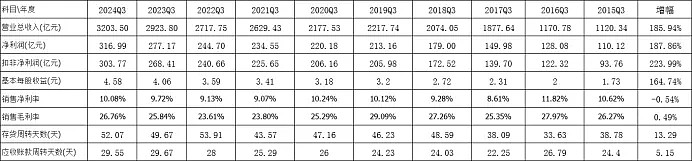

2、再看美的近10年3季报

和格力比起来,美的近10年3季报收入增长了185.94%,但是净利润增速却只有187.86%,基本和收入增速差不多,按照美的的管理水平,在这10年来毛利率没有下滑甚至微增0.49%的水平上,净利润增速应该远超过收入增速,但是并没有。个人认为主要是美的这些年靠不断并购提升收入,内部整合需要一个漫长的过程,因此费用上不像格力一样说压缩就压缩,也就是说,多元化有利也有弊。

和格力的每股收益增速相比,美的就明显逊色多了,10年来,美的3季报的每股收益从1.73元/股增长到4.58元/股,增长了164.74%,低于收入增速185.94%以及利润增速187.86%。要知道格力的每股收益增速基本是收入增速的1倍。

同样的,10年前美的的毛利率和净利率低于格力,现在依然是。格力的净利率在家电3巨头中遥遥领先,这就是为什么美的收入虽然是格力的两倍多,但是净利润按照今年3季报来看只比格力高44.34%。美的现在的市值是格力的2倍多,按照净利润来看,格力的低估显而易见。

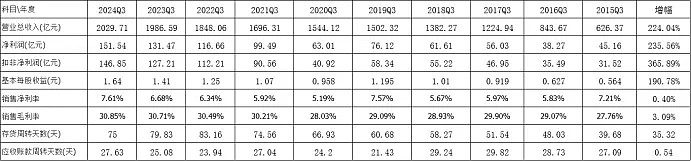

3、最后看海尔近10年3季报数据变化:

海尔近10年3季报营收增幅最高,净利润增幅比营收增幅高一点,这主要是由于毛利率在10年间提升了3个多百分点,但是我们看海尔的每股收益,增速同样低于收入增幅和利润增幅。同花顺上面2015年3季报营收和利润数据不对,个人专门下载了一下重新改了,其他数据不知道有没有错误,如果有误,恳请见谅。

通过以上对比,可以明显看出来,格力虽然目前营收已经落后于海尔和美的,但是格力的净利率这10年来确实不断提升的,更重要的是每股收益的提升,因为这直接决定这股东每年的分红收入。

作为投资者,我们的收益率正常来讲分为3部分,一部分是股息率,一部分是企业盈利增长水平,一部分是来自估值的提升。3巨头中,格力的股息率最高,市盈率最低,这就保证了这3部分里面的2块收益。至于盈利增长,虽然格力目前营收和利润增速不如美的和海尔,但是每股收益的增长不输于美的和海尔,因此个人还是看好格力。当然不是说美的和海尔不好,如果美的和海尔的估值能降一降,股息率再提升一些,也是很好的长期持有标的。

欢迎大家发消息一起讨论,如果喜欢的话欢迎点赞,在看和转发。

免责声明:以上所有分析均为个人观点,数据如有纰漏敬请谅解,文中任何观点或看法,均可能充满作者个人的偏见和错误。文中提到个股都有腰斩的风险。请坚持独立思考,理性思考,千万不可依赖作者的判断或观点作出买卖决策。否则后果自负!$格力电器(SZ000651)$ $美的集团(SZ000333)$ $海尔智家(SH600690)$