我个人毛估中海油24Q3利润336亿和24Q4产量上台新台阶环比增产6%和2024Q4能78美元油价时今年全年按平均80美元油价计算扣非利润1521亿?如果Q4的油价达不到78美元就业绩就会随着油价具体偏差而改变业绩预期。

Q3的业绩会低于很多人的预期,毕竟2024年上半年平均每季度398亿的利润,先说一下2024Q3的业绩环比大幅度的下降毛估原因(先说明一下本篇文章的毛菇完全没有任何意义因为公司数据未来几小时后公布,毕竟猜不到具体Q3 的台风影响产量和额外费用和勘探费的计提金额,只是个人理解的全年平滑逻辑和未来的产量逻辑大概那样):

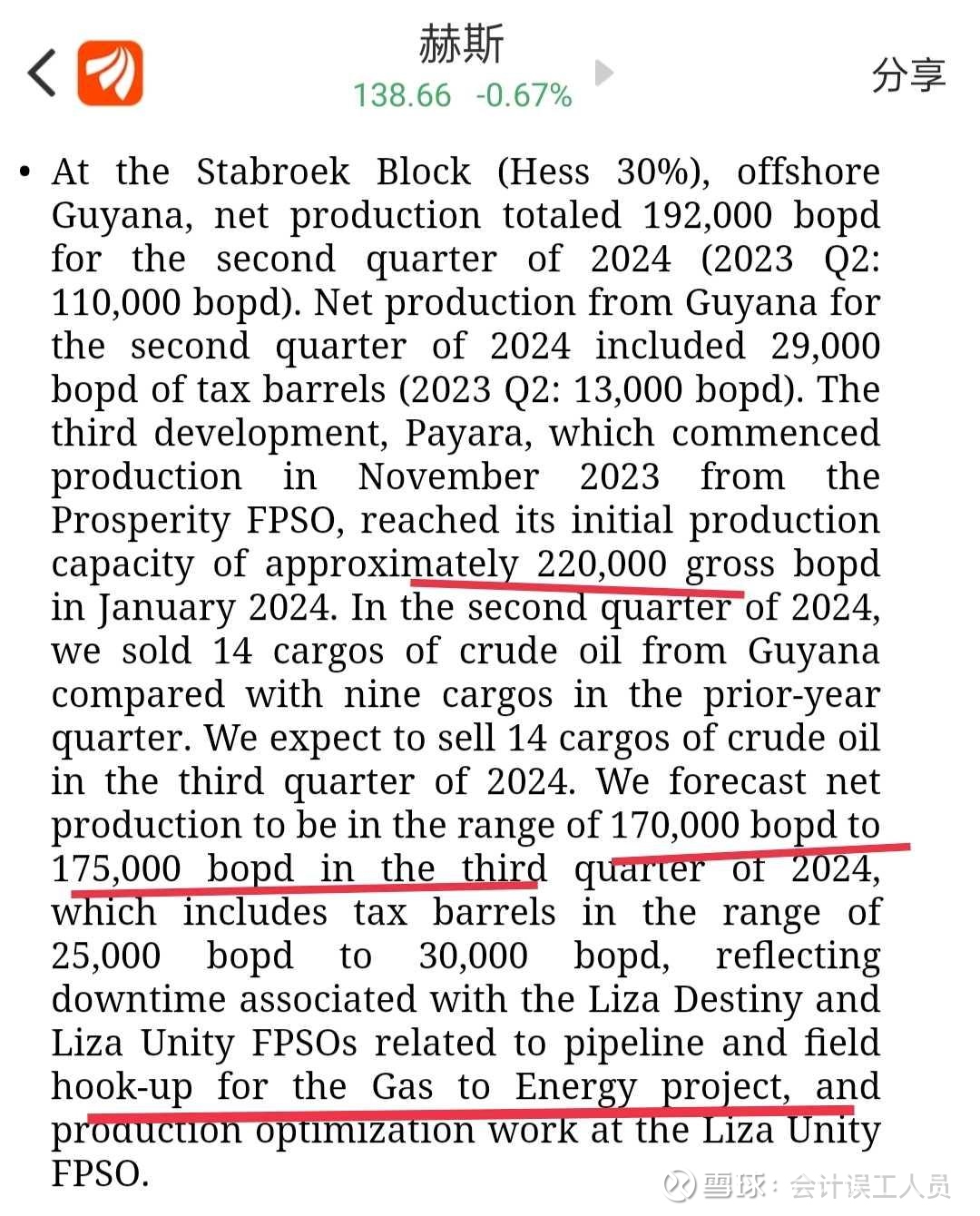

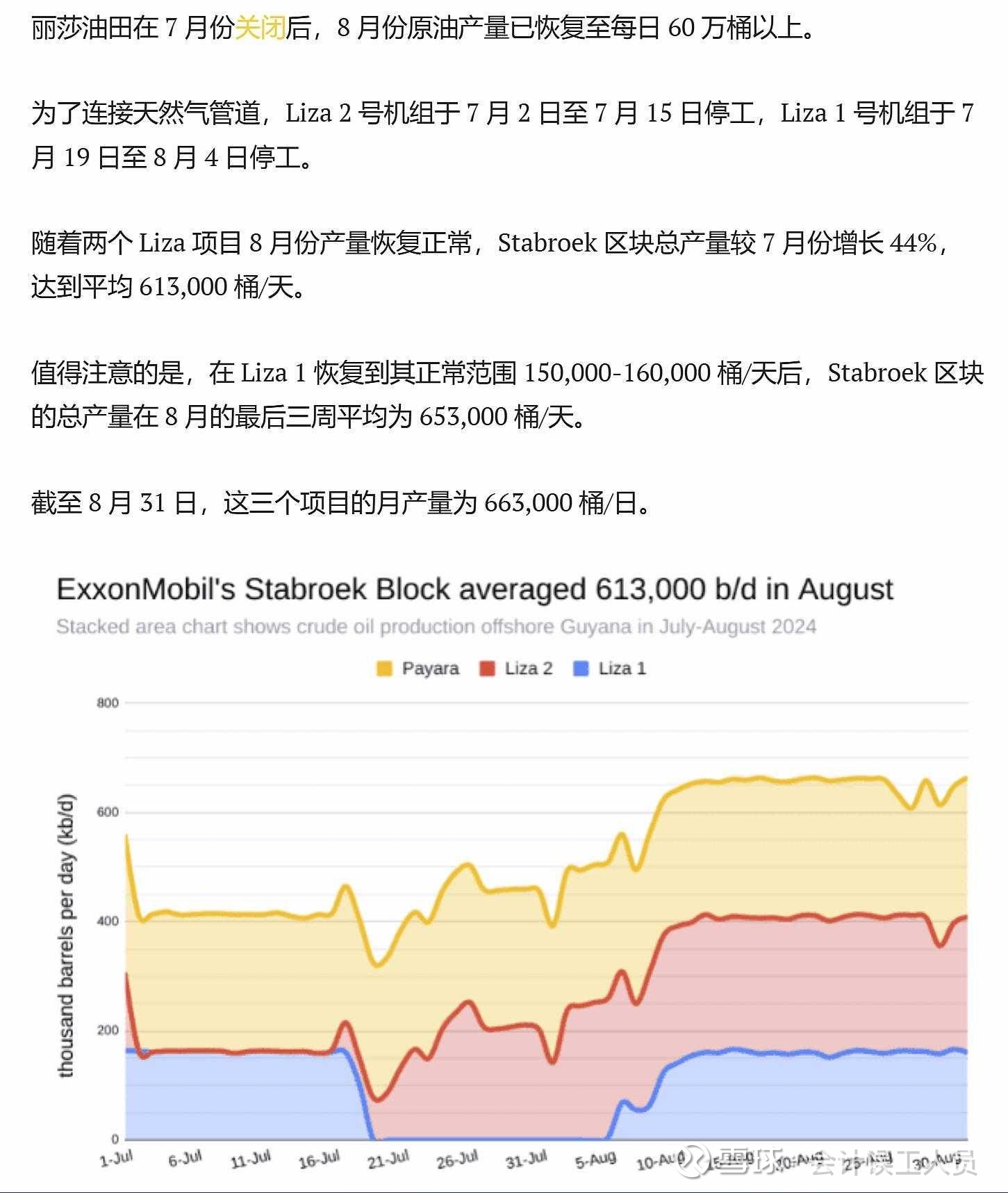

1)台风季影响和圭亚那LIZA改造停产一次性影响损失毛估25亿,毕竟产量下降而成本体量不变甚至有些台风撤离费和维修费增长。分别是Q3是台风季度可能导致减产和额外费用导致10-20亿利润的下降,2024Q3圭亚那的LIZA平台为了接天然气管道而在7月份停产的产量损失大概8-12亿利润环比下降; 也就是一次性影响大概18-32亿左右,取个中值大概25亿吧。

圭亚那LIZA在七月份的平均83.48的较高油价时一次性停产,在赫斯Q2财报和一些新闻信息可以看到:

2)下半年平均每季度比上半年每季度毛估多承担了22亿的勘探费计提。这里假设全年勘探费140亿,勘探费的季度计提分摊不均匀分布,上半年平均每季度23.9亿,下半年大概46亿每季度,全年平均每季度35亿,也就是大概下半年平均每季度多分摊11亿 VS 上半年平均每季度少分摊11亿。(当然不排除Q3计提小于46或大于46亿,那Q4就对应增加或减少,反正一年大概140亿吧,所以会计账面的计提确认多少有季节波动性影响)

3)2024Q3的油价环比Q2下降毛估影响利润下降12亿。

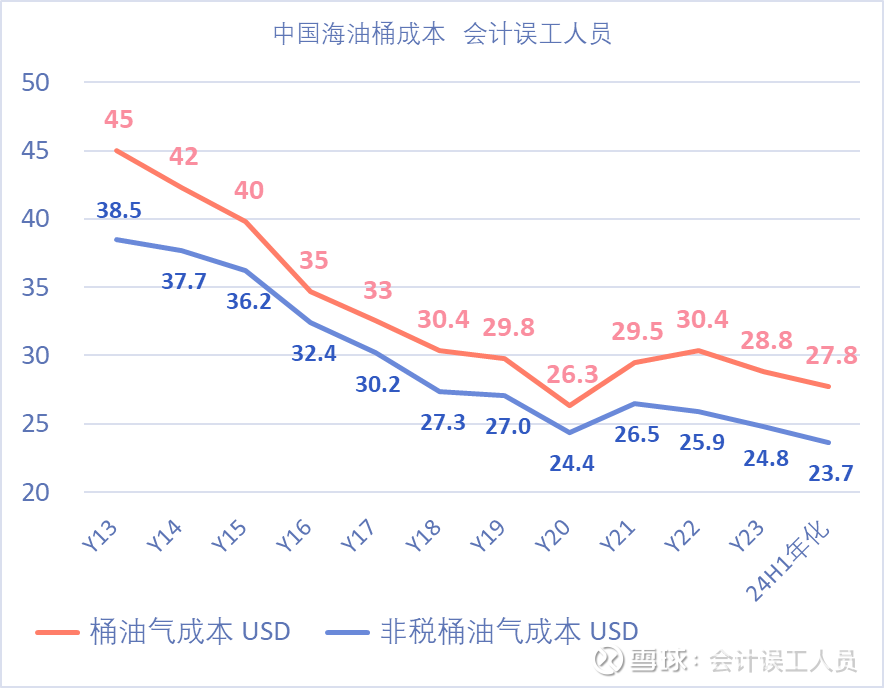

海油的历年实现售价跟布伦特和WTI平均油价非常接近也比单一布伦特或WTI油价更接近于实现的售价,布伦特和WTI的2024年上半年平均油价81.8美元每桶,2024Q3平均78.4美元。

所以中海油2024Q3利润大概=(上半年平均季度利润398亿) - (一次性减产相关损失25亿)- (下半年平均每季度比上半年每季度毛估多承担了22亿的勘探费计提)- (2024Q3的油价环比下降但Q2环比下降毛估15亿利润)=336亿。

如果2024Q4 跟2024Q3一样的油价78.4美元一样的汇率和单位成本,全年布伦特和WTI油价平均刚好80美元,个人预计2024Q4产量环比增长6%左右,而且Q4往往更高的天然气价格,而且没有了台风和等一次性减产损失,2024Q4利润按这些条件大概=(336+25)X1.06+天然气价格上升效益大概5亿?=388亿?那么2024年的扣非业绩=797亿+336+388亿=1521亿?当然如果Q4的油价达不到78美元就业绩就会随着油价具体偏差而改变业绩预期。

- - - 分割线- - - -

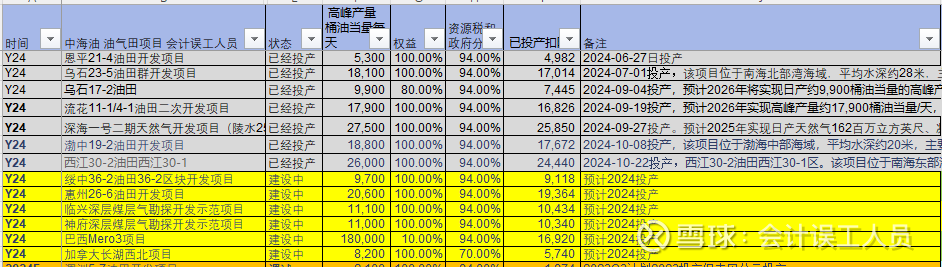

2024年第三季度在9月份之前的新投产净权益产量只有1.7万桶/每天,但2024-06-27日至2022-10-22日的累积投产的净权益产量却有11.4万桶/天,也就是2024Q3的产量生产乏力甚至受到Q3台风影响可能下降,但2024Q4的产量大概率会上新台阶,而且如下图黄色部分海油7.1万桶/每天的新产能计划2024年投放不知能否如预期。

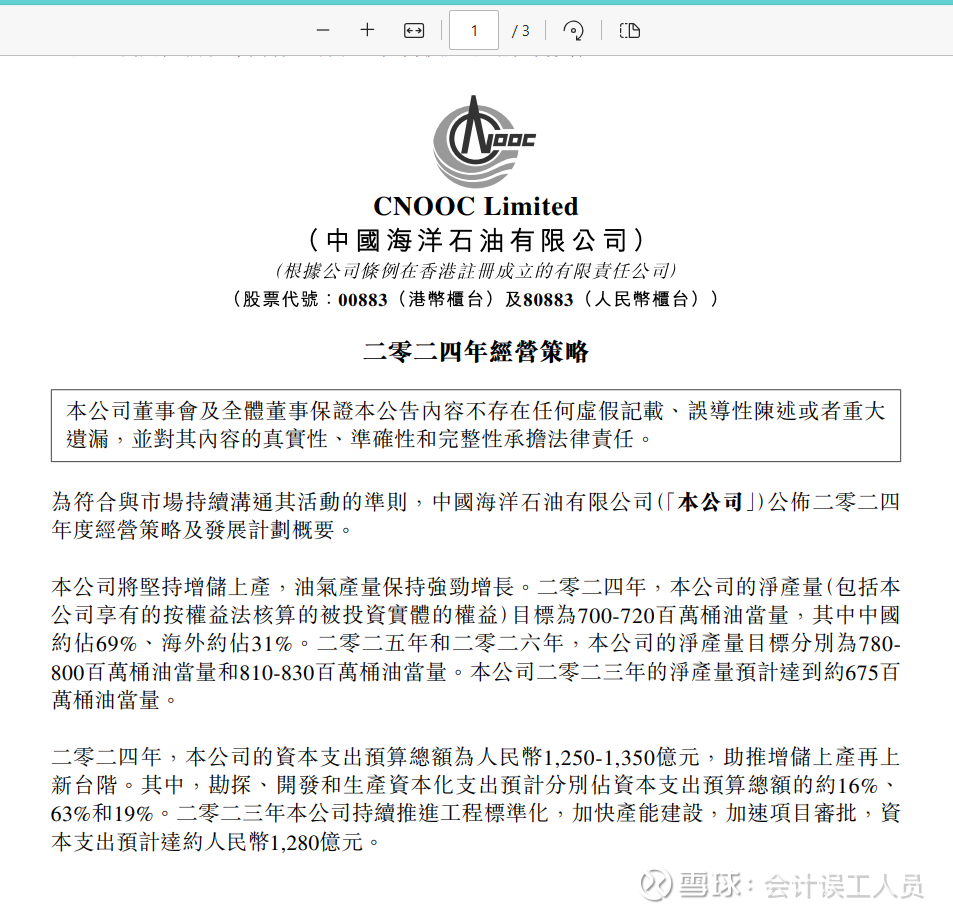

如同中海油的2024年经营策略的数据:预计2024年产量700-720百万桶,实际上2024H1是362.6百万桶,按计划的上限完成50.4%,随着上述的新产能投放,2024Q4的日产量会明显再拉升。

根据2024年初的公司经营策略,公司的2025年产量780-800百万桶,按上限800/365=2.19百万桶每天。也就是比2024年几乎增长10%的产量,根据过去多年公司的实际产量都明显高于公司的经营策略的产量预测。实际往往更高的产量。而2025年的产量平均日产量219万桶每天,实际上不会是每个季度都是219万桶每天,而是前面季度产量低也许假设213万桶每天也许2025年末就是225万桶每天的产量了,也许比目前高了13.6%的产量。

结论:

Q3的台风往往影响产量和台风损失费用,而往往业绩受到勘探费计提的季度不平衡的影响多分配了,叠加24Q3的油价下降,大概率业绩如上述可能低于不少人的预期但如果大概336亿的话是符合我个人理解的。

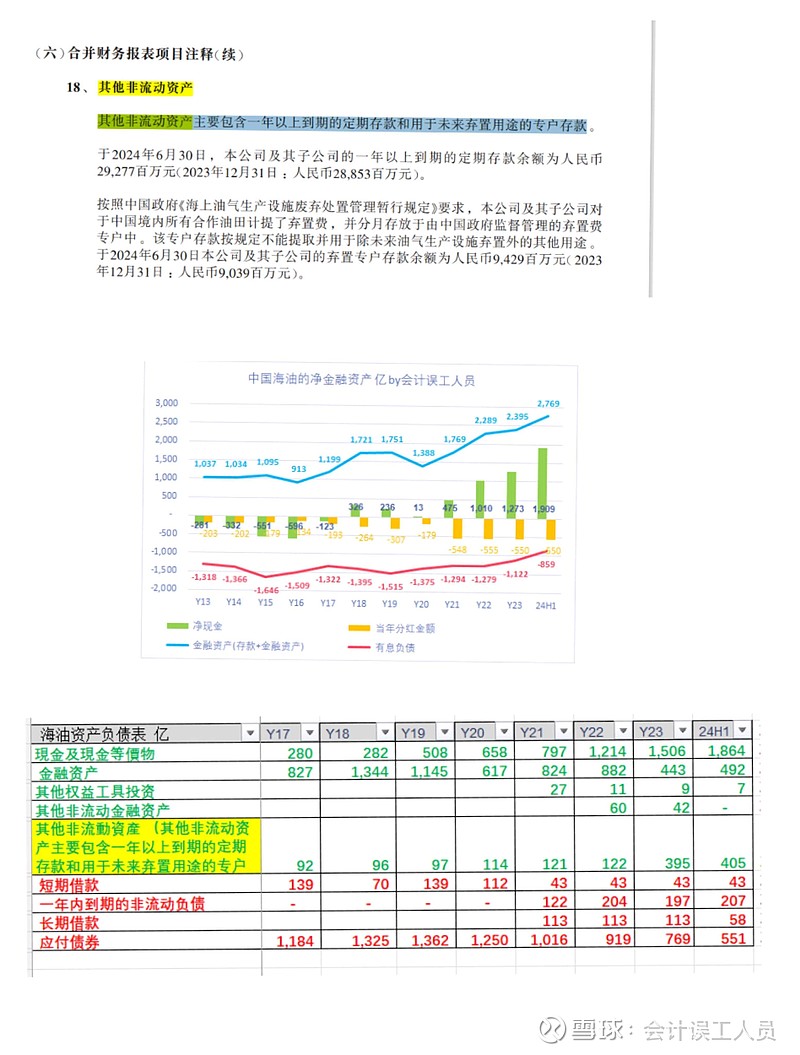

如同我2024-08-31的文章《质变飞跃的中海油》,基本逻辑不变。我个人关注的核心是:持续的新产能释放上台阶和单位的成本竞争力优势持续性,净现金和自由现金流的历史大拐点已经出现(未来几年资本开支1000-1300亿但优质产能持续提升而在同等油价时产生的经营性现金流持续增长), 和2025年是否开启的更高的最低每股分红和派现率提升潜力。

风险提示:投资有风险,投资需谨慎。本文所提到的观点仅代表个人的理解,所涉及标的不作推荐,据此买卖,风险自负。本人非专业人员,从不专业,从不靠谱,从不负责,回头看自己过去的记录总能发现大大小小的错误,也就是今天你看到我的帖子存在大大小小错误概率。而且历史油价一直在过山车无法预判叠加市场的偏见和情绪不排除存在短期的波动风险概率,特别是三五年内中短期资金的股民完全不适用。所以,风险自负吧。

本话题在雪球有81条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>