大摩预计,全面推行会员扫描将有效帮助Costco打击会员共享行为,部分Costco门店会员数量正以两位数速度增长,预计北美地区会员数量将增加400万。而会员数量每增加1个百分点,就会带来大约0.37%的运营利润和每股收益增长。

禁止共享会员卡措施实施后, 好市多 (COST.US) 会员数量快速增长,或将迎来盈收上一步台阶?

周二,摩根士丹利在报告中指出,目前Costco正在美国全面推行会员扫描仪,市场调查显示该措施带来了较高会员转化率,部分Costco门店会员数量以两位数速度增长,这将带来类似奈飞的增长效应。

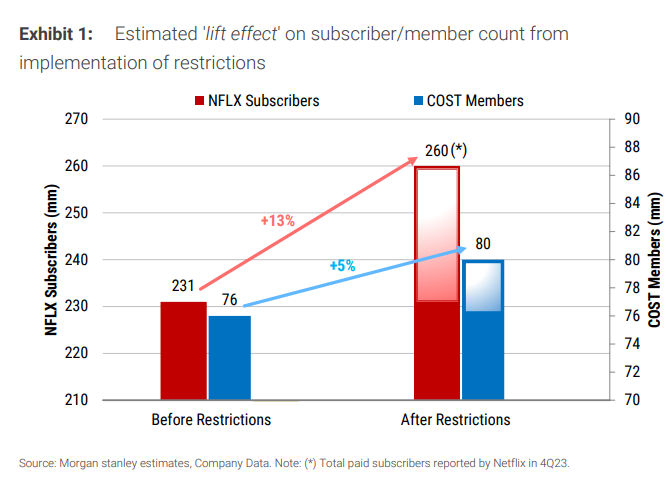

Costco推行会员扫描仪主要是为了打击会员卡共享行为,类似的,奈飞在2023年通过打击共享账号密码行为,在2023年和2024年上半年带来了2000万—2500万的会员增长。

Costco推行会员扫描仪主要是为了打击会员卡共享行为,类似的,奈飞在2023年通过打击共享账号密码行为,在2023年和2024年上半年带来了2000万—2500万的会员增长。

值得一提的是,Costco作为会员制仓储式超市,其盈利最主要来源就是会员费收入,该项贡献了近七成净利润来源,快速的会员增长毫无疑问将提高Costco收入和利润。

大摩测算指出,2025财年,在基础情景下,会员扫描仪措施将使会员增长8%,并带来0.54美元的每股收益增长;在激进情景中,将实现12%的会员增长,每股收益增长0.82美元。

因此,大摩基于2026年每股收益20.50美元的预期,对Costco的股票评级为“增持”,目标价为950美元,较周二收盘价有6%上涨空间,今年以来Costco股价已上涨35%。

Costco推行会员扫描仪,付费会员转化效果惊人

会员卡扫描仪全面推出,渠道调查指向令人惊讶的转化率。大摩的渠道调查显示,

在测试阶段,实施会员卡扫描仪后,选定Costco门店的会员数量增长了低两位数,这是由于之前非付费客户的显著转化率。会员卡扫描仪正在所有美国俱乐部推出。

尽管商业模式非常不同,但奈飞的经验可以为Costco提供参考,大摩表示:

在2023年2月,限制推出之前,奈飞表示估计有超过1亿非付费家庭利用公司约2.31亿付费家庭拥有的会员资格的“共享”使用,其中估计有约3000万非付费家庭位于美国和加拿大。

由于采取了减少密码共享的措施,虽无法解析出过去五个季度奈飞确切的付费共享收益。但估计,公司将在2023年和2024年上半年中有2000万—2500万转化为净会员增长,另外可能有1000万至1500万是“额外会员”。

大摩对于Costco的情景假设显示:

Costco北美的仓库俱乐部服务于大约5200万会员,大约三分之二的全球会员,包括所有级别(金星、企业和行政)。基本情景表明,Costco可以通过将北美的非付费客户转化为会员,额外获得400万会员,对其全球约7600万的总订阅者数量产生约5%的离散“提升效应”。

每1%会员增长,带来0.37%每股收益增长

对于盈利的影响,大摩指出,增加1个百分点的会员数量,就会带来大约0.37%的运营利润和每股收益(EPS)的增长。

与公司整体的53/47比例相比,保守地假设非付费客户以80/20的非行政/行政比例转换为付费会员。由于会员费收入(MFI)占Costco底线的一半多一点,经验法则是每增加1个百分点的会员数量,就会带来大约0.37%的运营利润和每股收益(EPS)的增长。

在保守情境下,2025财年会员将增长4%,并带来0.54美元的每股收益增长;在基础情景下,会员将增长8%,并带来0.54美元的每股收益增长;在激进情景中,将实现12%的会员增长,每股收益增长0.82美元。

会员分类转换很重要,在一个更为乐观的情景中,大摩假设非付费客户以与公司整体53/47比例相同的速率转换为付费会员。在这种情况下,每增加1个百分点的会员数量,将带来大约0.46%的运营利润和每股收益(EPS)的增长。

此外,Costco在9月上调会员费用,但这对财务报表的影响将在接下来的24个月内逐渐显现,预计在2026年第一季度达到峰值,这是因为会员费的增加是滚动实施的。

Costco有多大上涨潜力?

摩根士丹利对Costco的股票评级为“增持”,目标价为950美元,基于2026年每股收益20.50美元的预期。这一估值方法包括历史市盈率和企业价值倍数框架,显示出Costco在防御性增长和稳健基本面上的优势。

而伯恩斯坦研分析师Zhihan Ma 周二首次将Costco评级定为优于大盘,目标价为1016 美元,意味着该股有 15% 的上涨空间。

Zhihan Ma承认Costco估值较高,市盈率为50倍,远高于行业平均市盈率14倍左右。但她认为,该公司年复一年持续实现强劲的销售和利润增长,其股价还有额外的上涨空间。

如今美国的普通购物者非常注重价值,这意味着他们将越来越多地转向能够提供“具有吸引力的日常杂货”的零售商。

同时,Costco的商业模式也帮助该公司脱颖而出。简洁、自助仓储模式让Costco比其大众零售同行更具生产力,其产品种类繁多——包括广受欢迎的Kirkland自有品牌、 金条以及其他优质产品,将激发客户的忠诚度。

编辑/Somer