天孚通信(300394.SZ):费用拖累季度业绩,静待 AI 带动下高速产品放量

摘要

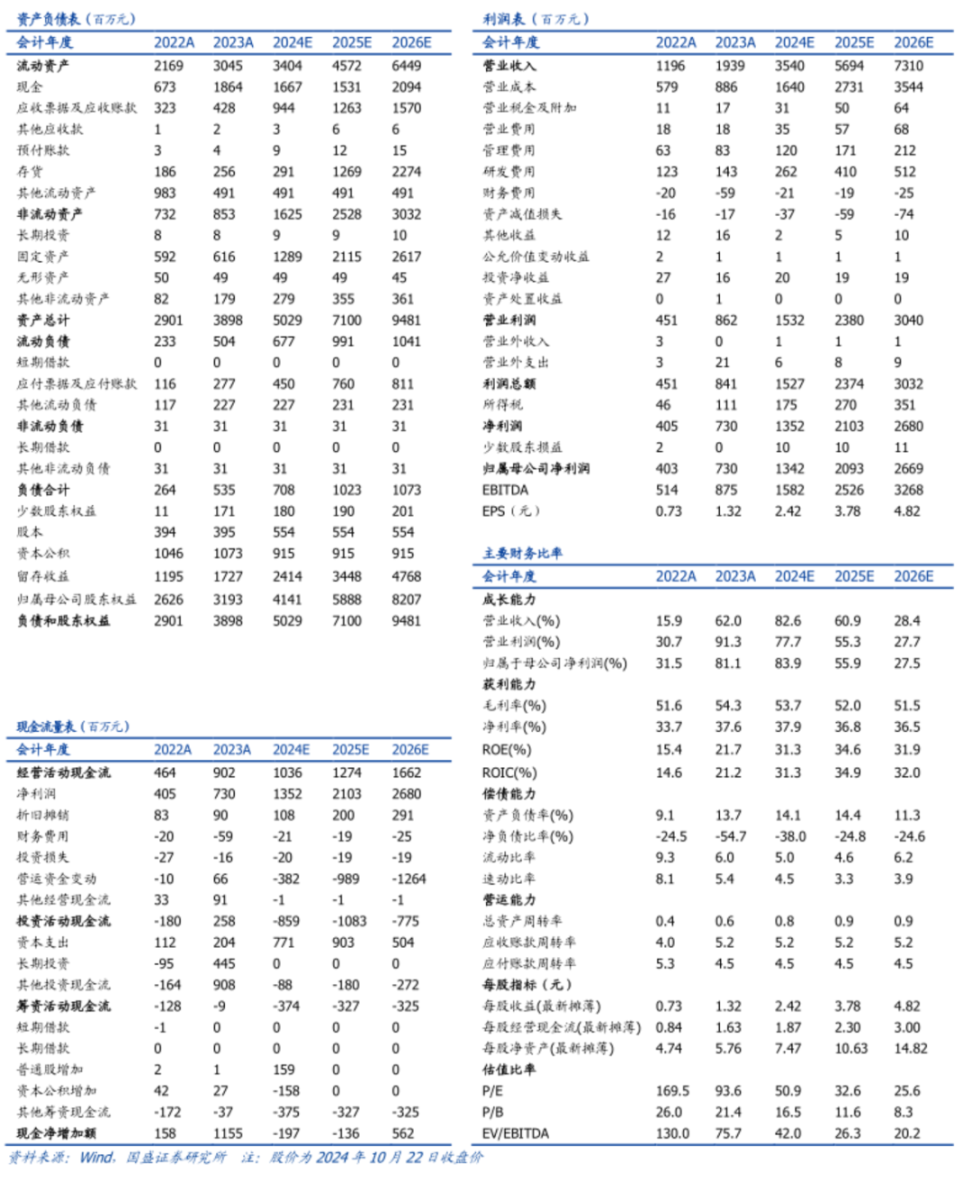

公司发布 2024 年三季报。公司发布 2024 年三季度报告,2024 年前三季度公司实现营业收入 23.95 亿元,同比增长 98.55%,实现归母净利润 9.76 亿元,同比增长 122.39%。公司 2024 年 Q3 实现营业收入 8.39 亿元,同比增长 54.77%,实现归母净利润 3.22 亿元,同比增长 58.69%。

毛利率保持稳定,验证行业景气度。公司 2024 年三季度毛利率 59.04%,环比微降 0.73 个百分点,持续维持在近年高位。体现出 AI 带动下的高端产品放量带动结构改善,以及需求紧俏下的产品价格的改善依然存在,也验证了全球算力建设依然处于高度景气的状态,产业链供给持续趋紧。

费用拖累单季利润。相比 2024 年第二季度,公司利息收入减少 1200 万元,同时叠加二季度以来人民币对美元汇率持续升值,公司主要客户为海外客户,因此产生了一定程度的汇兑损失。两项叠加,带动公司财务费用环比增加 5500 万元,对公司利润水平产生了一定程度拖累。

800G 切向 1.6T 初期,产业链供应出现一定扰动。从收入端看,公司三季度实现营业收入 8.39 亿元,环比上一季度微增 1.8%。当下,随着 GB200 相关产品的发布并陆续部署到客户,与之配套的高端光模块正在经历从 800G 向 1.6T 转变的关键时刻。过去,光模块迭代周期较慢,此轮在 AI 催化下,迭代周期明显加快,这对上至芯片,下至模块的各个环节都提出了更高的考验,作为 1.6T 光模块的核心,各家 200G EML 芯片推出时间都不长,新芯片稳定上量需要过程,这也给相关产业链供应、出货以及业绩释放带来了一定程度的扰动。

AI 带动光通信加速迭代升级的趋势不会改变。从收入端看,公司三季度实现营业收入 8.39 亿元,环比上一季度微增 1.8%。当下,随着 GB200 相关产品的发布并陆续部署到客户,与之配套的高端光模块正在经历从 800G 向 1.6T 转变的关键时刻。过去,光模块迭代周期较慢,此轮在 AI 催化下,迭代周期明显加快,这对上至芯片,下至模块的各个环节都提出了更高的考验,作为 1.6T 光模块的核心,各家 200G EML 芯片推出时间都不长,新芯片稳定上量需要过程,这也给相关产业链供应、出货以及业绩释放带来了一定程度的扰动。

投资建议:我们预计公司 2024-2026 年营业收入分别为 35/57/73 亿元,归母净利润分别为 13/21/27 亿元,当前股价对应 PE 分别为 51/33/26 倍,考虑 AI 带来的光通信高景气度,维持“买入”评级。

风险提示:AICG 发展不及预期;算力需求不及预期;市场竞争风险。

本文节选自国盛证券研究所已于 2024 年 10 月 23 日发布的报告《天孚通信(300394.SZ):费用拖累季度业绩,静待 AI 带动下高速产品放量》,具体内容请详见相关报告。

宋嘉吉 | S0680519010002 | songjiaji@gszq.com |

黄瀚 | S0680519050002 | huanghan@gszq.com |

邵帅 | S0680522120003 | shaoshuai@gszq.com |

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。