$中国联通(00762)$ $中国电信(00728)$ $中国移动(00941)$

移动的三季报已经出来了,今天也可以看到联通和电信的三季报。

很多人对运营商的营收增速和新业务抱有幻想,但大环境如此,传统业务营收保持不下滑已属不易,新项目回款依旧是个问题。

未来利润增长还是要看折旧下降。

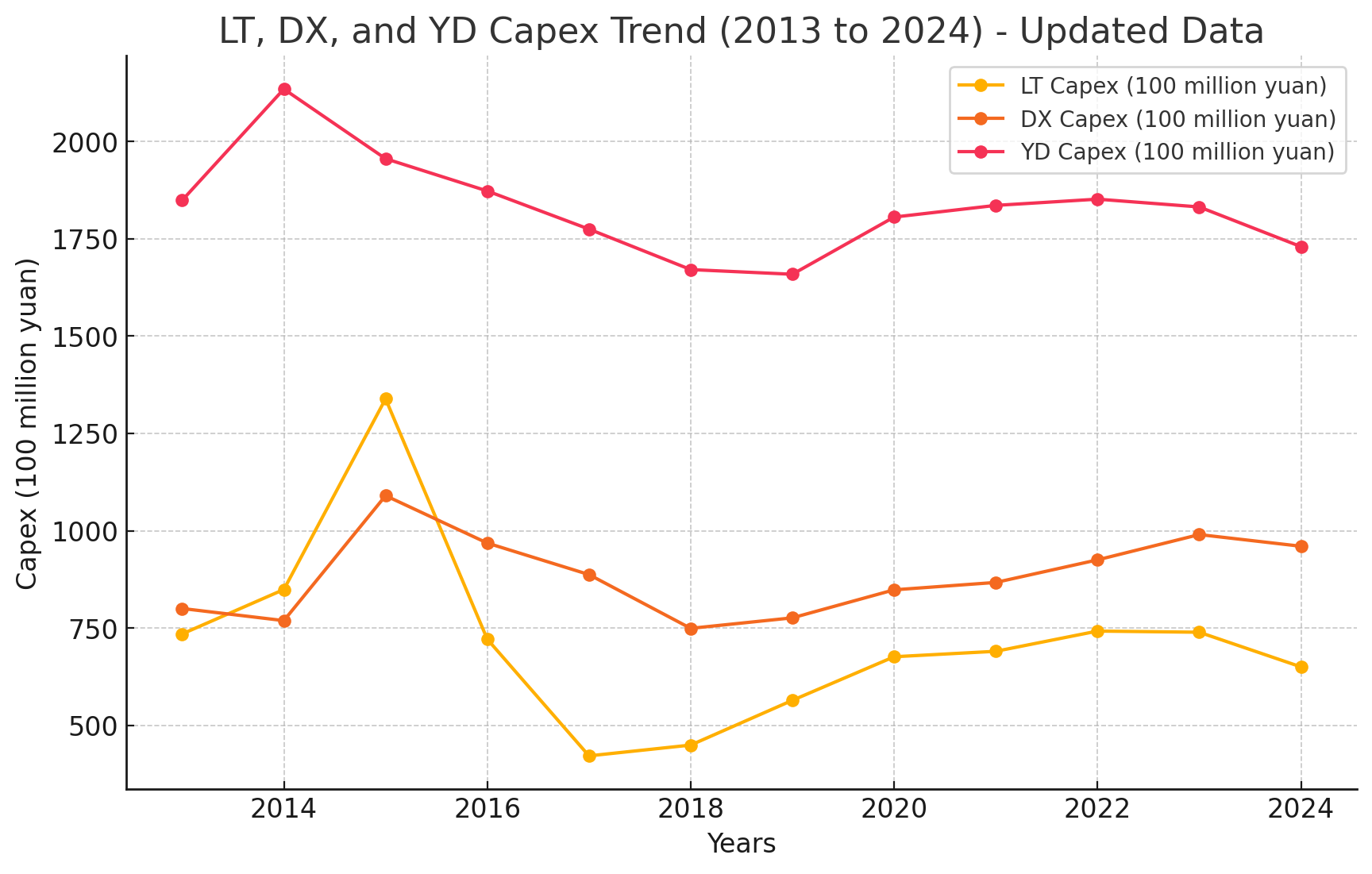

为了方便,我们把三大运营商的资本开支画成折线图。

2015年,联通的4G建设十分激进,体量最小的它资本开支达到了1338.8亿元,大约是后续年份资本开支平均值的两倍。陷入困境后,又减少了资本开支,导致它的资本开支周期没有其他两家那么平稳。

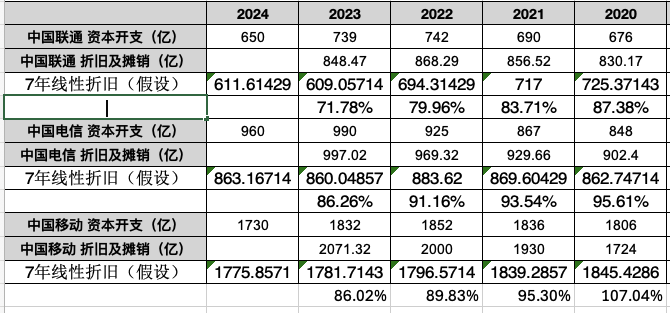

翻阅财报,联通的通讯设备折旧年限是5-10年。我们取平均值7年来线性折旧估算。

用2015年的资本开支减去2022年的资本开支除以7,(1338.8-742)/ 7 = 85 亿。算出单单2015年的巨额资本开支折旧完成后就能释放近百亿利润,而2018年的利润也就百亿出头。

这样计算,计算器玩家不难看出,2023年利润应该相对2022年有个50%的激增。事实是,最后依旧是稳稳当当的10%利润增速,5%派息比例增长(算下来股息以20%年化增长),甚至折旧也没看到下降。

我们知道国企央企管理层追求的是稳定,调节利润可以理解,那么未来联通还能继续增长吗。

我们继续用7年线性算出的折旧摊销和实际折旧摊销做对比,发现23年联通用7年线性算出的折旧摊销仅占实际折旧摊销的71%明显低于其他两家的86%,多折旧了不少,姑且猜测是在还2016、2017年几近亏损少折旧的债,或者提前折旧。

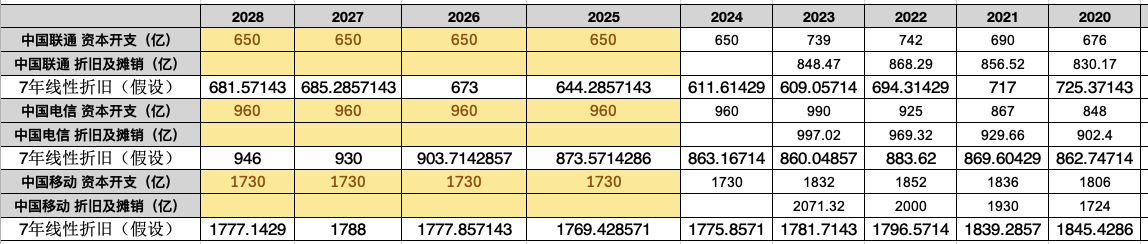

看未来,6G还遥遥无期,三家的管理层都表示5G建设高峰结束,资本开支还将继续下降。已知2023年三大运营商的资本开支见顶,2024年开始下降,我们粗略假设2025-2028年资本开支和2024年一致。

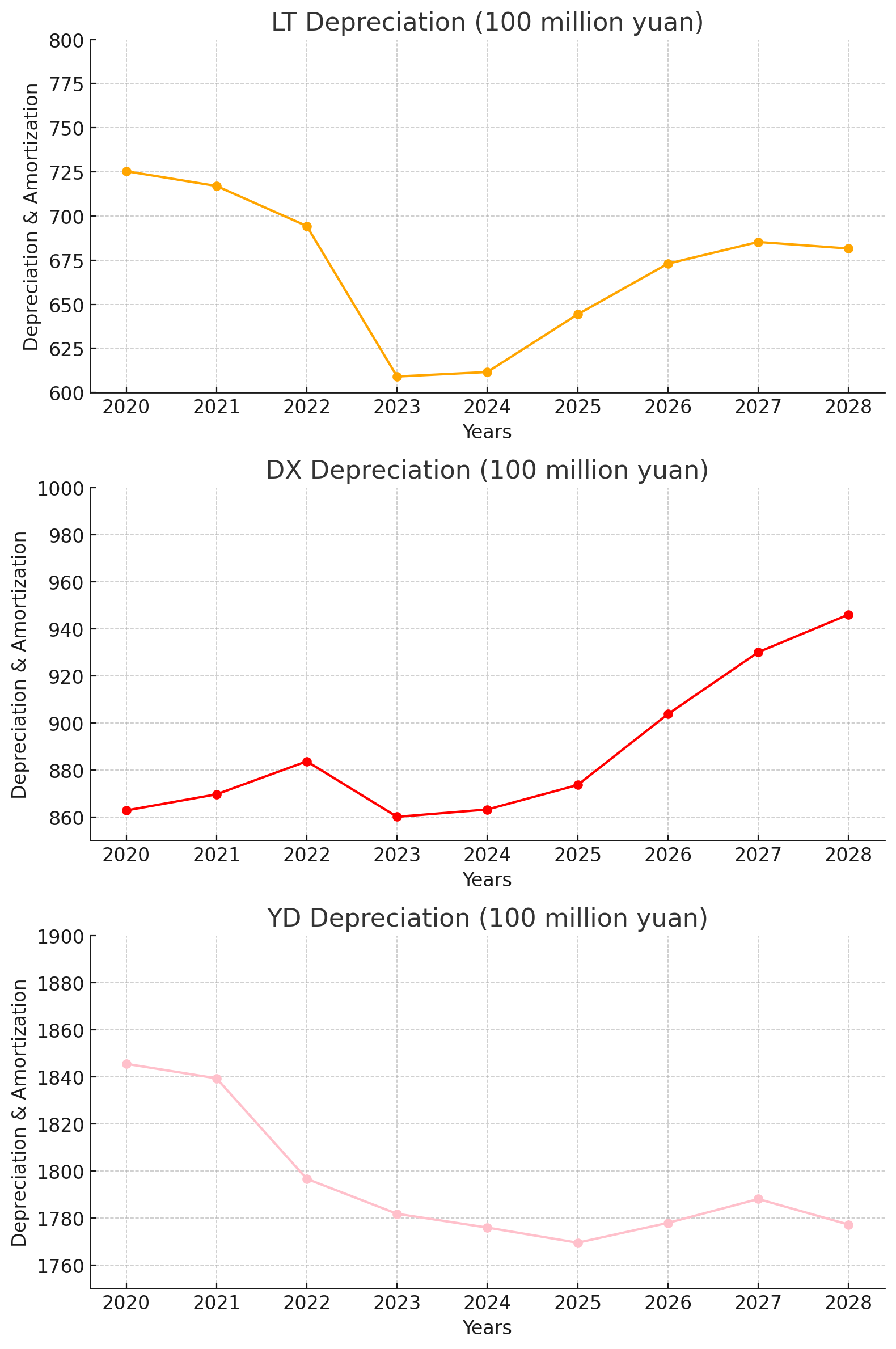

我们把估算的折旧用折线图表示出来:

在假设的条件下,联通的折旧会先突然下降近百亿,然后逐渐上升到接近近年资本开支650亿(近年实际折旧摊销850亿)。这也是我猜测提前折旧或者弥补过去少折旧的原因,因为管理层和市场更愿意看到一个折旧逐年减少的过程,而不是猛降又逐渐增加。

而另外两家周期不同:

移动的折旧在逐步下降。

电信的折旧在缓慢增加,相信是会最后下降的那个。

对比三家的折旧年限:

中国联通:4G设备折旧期为7年,5G和电信共建设备折旧期为10年

中国电信:4G设备折旧期为10年,5G设备折旧期为10年

中国移动:4G设备折旧初始为5年,后调整为7年;5G设备折旧初始为7年,后调整为10年

联通的4G折旧最严格,与电信共建后5G折旧期变成更宽松的10年。如果拉个表,对比联通近10年的固定资产、资本开支、折旧摊销,会发现其实已经没有多少能折旧的了。

关于价格战:

根据我的田野调查,工信部发文后,三家已经进入史上最严格竞合期,连同新加入的广电,9月大流量低价上网卡已经下架。后续稳增长应该还有相应动作。

三家运营商体量加起来如此之大,随便调整一下就有百亿,都是财技。

看到2030,都是资本开支下降,自由现金流增加,随后是折旧摊销下降,利润逐渐接近自由现金流。假设长期没有大额资本开支,折旧减半,三家都有几百亿的利润增量。

为什么相信联通的利润依旧可以继续双位数增长,因为周期不同,联通的折旧摊销几年内先下行到700亿是有可能的,也就是从现在的850亿有150亿的下降空间(我还没有讨论可以用来调节的信用减值)。

保守按照现在管理层的节奏,利润10%增长,派息率5%增长。

2023年利润187亿元,分红比例55%,分红103亿元

2024年利润206亿元,分红比例60%,分红123亿元

2025年利润226亿元,分红比例65%,分红147亿元

2026年利润249亿元,分红比例70%,分红174亿元

2027年利润273亿元,分红比例75%,分红205亿元

(1 CNY = 1. 09 HKD)

忽略期间分红,按股息率7%算市值:

2025年: 2289亿 HKD

2026年:2709.74亿 HKD

国内低利率1%的定期存款利率,美联储明后年降息到3%,险资等资金无处可去,且机构户买港股免税,如果忽略期间分红,按股息率5%算市值:

2025年: 3205亿 HKD

2026年:3794亿 HKD

假设股价一直不涨,未来股息率也会到10%,拿来收利息也很不错。

仓促所作,难免有很多错漏,请多指教。

本话题在雪球有2条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>