本周全球资金面值得注意的变化是:1)我们追踪的EPFR资金数据显示,截至本周三(10月16日),主动外资时隔两周后再度转为流出;2)互联互通方面,本周北向资金日均成交规模收窄,南向资金流入加速;3)全球股票市场流入收窄但债券流入扩大,相反货币市场转为流出;4)美股与欧洲市场流入加速,但日股流出扩大。

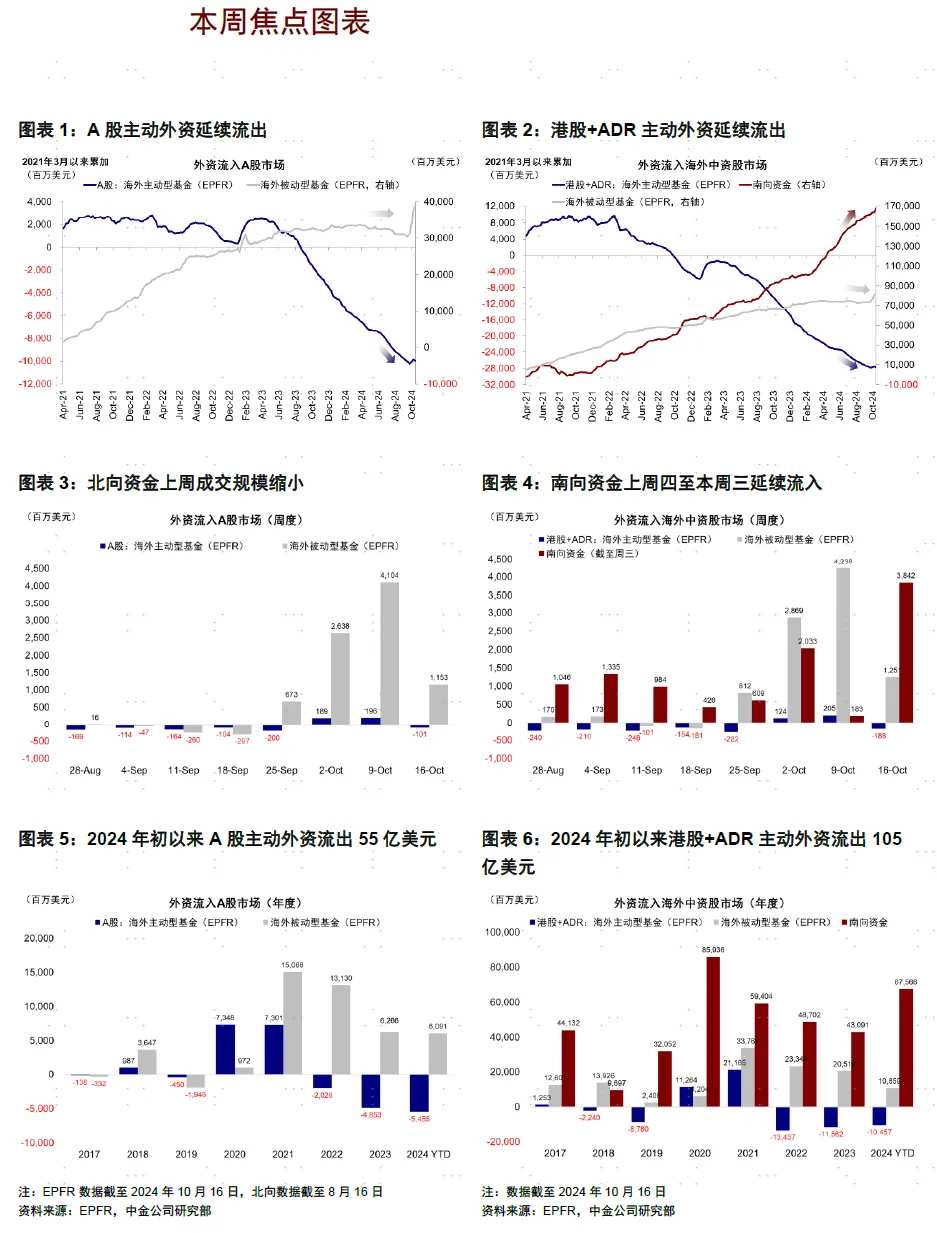

国内市场上,主动资金时隔两周再度流出,被动资金流入亦大幅放缓。经历了自9月底至国庆期间港股与中概股大涨后,市场在过去两周明显降温,外资也同样如此。反弹过程中流入多为被动和交易型资金,但作为外资主力的主动资金的流入并不显著,更多是因为避免跑输太多而被迫减少低配所致。

最近随着市场开始回调盘整,本周被动资金流入明显放缓,只有前一周的1/4左右,表明非机构投资者前期亢奋情绪的降温。与此同时,更值得关注的主动资金(长线机构LO,存量规模占八成)经历了两周小幅流入后再度流出,这也印证了我们对于前期LO流入更多是以减少低配防止大幅跑输为主的判断,而系统性的加配甚至超配还需要更多条件和更强的预期。从国内资金面看,南向资金流入加速且主要青睐银行与电信服务,但卖出美团、港交所与快手等前期反弹过程中涨幅领先的标的,表明也可能存在一定获利了结。

全球资金面上,美股流入加速,日本市场流出扩大,印度市场流出收窄。截至本周三(10月10日-10月16日),印度市场主动外资流出收窄至0.3亿美元(vs. 上周流出1.5亿美元),美股自上周流入9.1亿美元后本周继续流入且规模扩大至12.4亿美元,日股流出则扩张至3.3亿美元(vs. 上周流出2.3亿美元)。

全球资金面上,美股流入加速,日本市场流出扩大,印度市场流出收窄。截至本周三(10月10日-10月16日),印度市场主动外资流出收窄至0.3亿美元(vs. 上周流出1.5亿美元),美股自上周流入9.1亿美元后本周继续流入且规模扩大至12.4亿美元,日股流出则扩张至3.3亿美元(vs. 上周流出2.3亿美元)。

中国市场:主动外资再度流出,被动外资流入收窄;南向流入加速

海外资金:EPFR主动外资时隔两周再度转为流出。截至本周三(10月10日-10月16日),A股主动外资转为流出1.0亿美元(vs. 上周流入2.0亿美元),被动资金流入11.5亿美元(vs.上周流入41.0亿美元);与此同时,港股和ADR海外资金整体流入10.6亿美元(vs. 上周流入44.4亿美元),其中主动资金转为流出1.9亿美元(vs.上周流入2.0亿美元),被动资金流入大幅收窄至12.5亿美元(vs.上周流入42.4亿美元)。

互联互通资金:北向资金自8月16日起停止披露净买入金额,本周日均成交额收窄。本周(10月14日-10月18日)北向资金日均成交金额达2,408亿元,较上周的4,016亿元成交金额缩小。

南向流入加速,内地银行、电信服务等板块流入最多。本周(10月14日-10月18日)南向资金总计流入244.2亿港币,日均流入48.9亿港币,相较于上一周(10月8日-10月10日均流入40.0亿港币)有所扩张。行业层面,内地银行与电信服务等板块上周获南向资金流入最多,而多元金融以及软件与服务等板块则整体流出。

全球市场:全球股市流入收窄、债市流入扩大,货币市场转为流出;美股流入加速,新兴市场转为流出

跨市场和资产:美股流入加速,新兴市场转为流出。主动外资上看,美股本周流入加速至12.4亿美元(vs. 上周流入9.1亿美元),发达欧洲流出增加至12.9亿美元(vs. 上周流出8.7亿美元),日本股市流出规模扩大至3.3亿美元(vs. 上周流出2.3亿美元),新兴市场转为流出7.7亿美元(vs. 上周流入0.6亿美元)。整体上看,全球股票市场流入收窄、债券市场流入扩大,货币市场转为流出。

配置比例:截至8月31日,主动基金对中国配置比例低于基准约0.1%。2022年至今,投向全球的主动基金对中国、印度从超配转向低配,韩国仍维持超配,日本低配有所下降。自2022年1月起至2024年8月31日,中国配置比例下降较多(-0.2%),而英国(+1.8%)、法国(+0.5%)、日本(+0.3%)获得增配幅度最大。地区类型上看,管理人来自欧洲的基金为整体流出主力;板块层面看,海外资金对中国医疗保健、消费、半导体及硬件、资本品超配,对互联网、金融及房地产低配。

编辑/new