摘要:

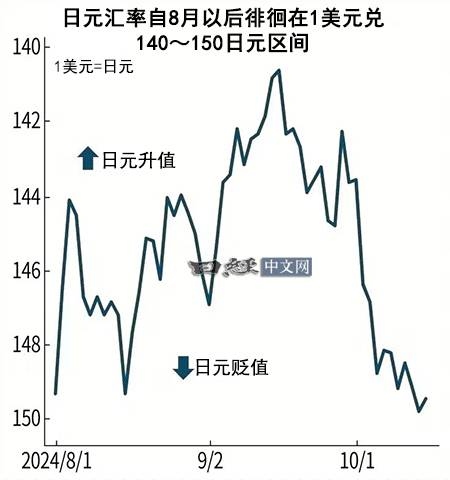

自8月以来,日元汇率近两个多月维持着在140~150日元之间波动的状态。原因在于,针对美国经济前景的悲观论和乐观论交织在一起,很难确定方向感。

在外汇市场,围绕1美元兑150日元关口的拉锯战仍在持续。卖出日元、买入美元趋势增强的背景是,美国经济软着陆预期迅速加强。在美国国债市场,10年期和2年期国债的收益率差距扩大,对经济衰退的担忧有所缓解。不过,日本加息和美国降息这一格局本身没有改变,认为会重现今年夏季那样的日元兑美元大幅贬值局面的观点并未加强。

自8月以来,日元汇率近两个多月维持着在140~150日元之间波动的状态。原因在于,针对美国经济前景的悲观论和乐观论交织在一起,很难确定方向感。不过,10月4日发布的9月美国就业数据大幅超出市场的预期,受此推动,乐观论迅速增强,形成了围绕150日元这一下限的交易。

美国国债的动向显著地反映了这种市场情绪。进入10月后,受9月美国就业数据强劲结果推动,10年期国债收益率回升至4%水平。随着与2年期国债收益率的差距逐渐扩大,不断迈向越是长期国债收益率越高的“正常化”,对经济衰退的担忧正在消退。

此前一直主导买入日元、卖出美元的对冲基金也察觉到了市场的空气,正在缩小此前积累的日元多头持仓。瑞穗银行根据美国商品期货交易委员会(CFTC)的数据计算出的对冲基金等对美元的日元净买入额截至8日降至30亿美元左右,是8月下旬以来的最低水平。

美国联邦储备委员会(FRB)在9月的美国联邦公开市场委员会(FOMC)会议上启动了0.5%的大幅降息,但是美联储主席鲍威尔表示,“我们重新调整基准利率,不是因为经济疲软,而是为了保持强劲”。这一立场与市场对经济衰退的担忧保持距离,正在给市场抛售日元、买入美元带来安心感。

未来的焦点是,日元汇率是否会跌破140~150日元的区间,重新回到今年最低点进入视野的150~160日元区间。不过,市场上很多观点认为,日元汇率不会回到历史性日元贬值局面。

对美国经济的乐观情绪之所以能够迅速蔓延,是因为9月美国就业数据良好。此前8月的美国就业数据低于市场预期,对美国经济的评估尚未确定。9月中旬日元汇率曾一度触及139.5~140日元区间。

根据今后的经济指标,也存在美国经济衰退论再次浮出水面的危险性,也不能排除日元买入、美元卖出趋势增强的可能性。

日本市场风险顾问公司(Market Risk Advisory)的深谷幸司表示,“当前美联储进入了降息周期,而日本央行正在寻求进一步上调利率。政策变化的时机尚不明朗,但日美间利率差稳步缩小的状况并未改变”。对于日元汇率再次大幅跌破150日元关口、日元贬值加剧的前景持否定态度。

在2022年、2023年、2024年,历史性的日元贬值局面以超出市场预期的形式反复出现。正因为如此,每当日元汇率向贬值方向倾斜时,市场参与者的脑海中就会闪过这次日元兑美元贬值是否也会加速这一联想。不过,日美利率差无疑正在迈向缩小,日元卖出、美元买入趋势要想加强,需要新的日元贬值因素或美元升值因素。

今后两国将相继迎来日本众议院选举、美国总统选举等重要政治日程。围绕中东和乌克兰的地缘政治风险也难以预料。或许,影响日元汇率走向的不是美国经济形势,而是这些新的因素。