全天成交1.38万亿元,较前一交易日缩量2594亿元

10月16日,A股三大指数震荡走弱。截至收盘,沪指涨0.05%报3202点,深成指跌1.01%,创业板指跌2.21%。全天成交1.38万亿元,较前一交易日缩量2594亿元,超2700股上涨。

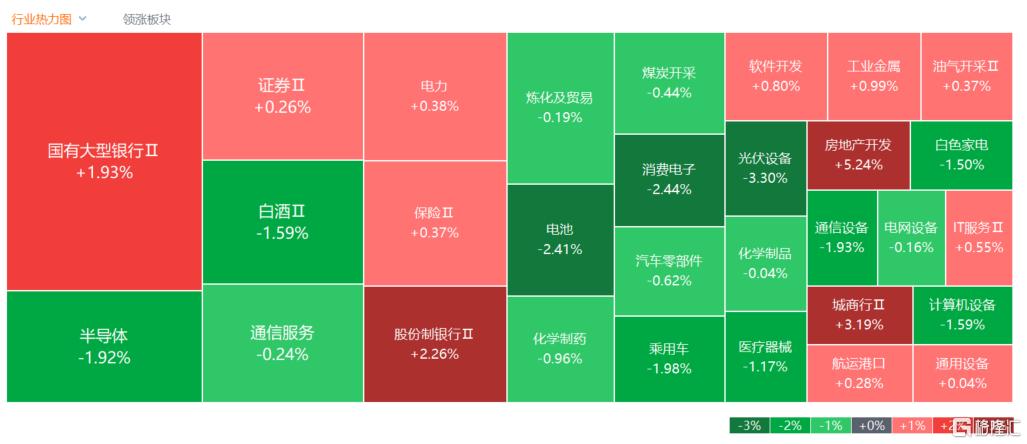

盘面上,“成都拆迁地图上新”引发关注,四川板块、水泥建材板块暴涨,四川长虹、西部建设等20余股涨停;房地产板块活跃,特发服务、阳光股份等多股涨停;贵金属板块拉升,晓程科技涨近11%;人脑工程、地下管网及公用事业等板块涨幅居前。另外,百元股多数下跌,长联科技跌超14%;光伏设备板块走低,德业股份跌近9%;铜缆高速链接板块走弱,凯旺科技跌逾9%;多元金融、半导体及BC电池等板块跌幅居前。

具体来看:

四川板块、水泥建材板块暴涨,四川长虹、西部建设、成都路桥等数十股涨停。消息面上,近日市场有传闻称,四川将推出2.15万亿基建计划,有330个重大项目将在2至3年内开工。

地产股活跃,特发服务、阳光股份等多股涨停。消息面上,国新办将于17日举行新闻发布会介绍促进房地产市场平稳健康发展有关情况。

贵金属股走强,晓程科技、四川黄金涨停,赤峰黄金涨超7%。消息面上,现货黄金日内突破2670.00美元/盎司关口。

游戏股涨幅居前,中青宝涨超12%,世纪华通涨超6%,姚记科技涨超4%,电魂网络、汤姆猫等涨超3%。Sensor Tower 数据显示,2024 年9月共35个中国厂商入围全球手游发行商收入榜 TOP100,合计吸金 19.1 亿美元(当前约 136.13 亿元人民币),占本期全球 TOP100 手游发行商收入 36.0%。

半导体跌幅居前,天德钰跌超8%,沪硅产业、芯源微、汇顶科技等跌超4%。隔夜,美股阿斯麦业绩“爆雷”,带崩半导体板块。分析人士指出,阿斯麦的业绩报告让投资者感到惶恐不安,市场担忧,阿斯麦的订单大幅不及预期且下调业绩指引,或预示着未来芯片行业需求增速放缓。

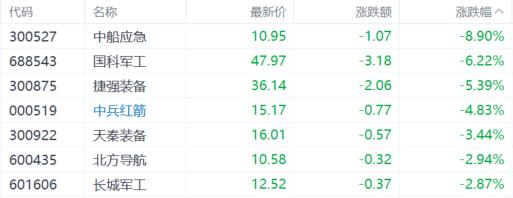

地面兵装概念股回调,中船应急跌超8%,国科军工跌超6%,捷强装备、中兵红箭等跟跌。不过中信建投证券表示,当前板块处于估值、业绩增速以及资金配置三重底部区间,2024年四季度国内外催化因素或将持续出现,为板块上涨注入新动力,新域新质领域催化不断,建议积极把握结构性复苏机会。

多元金融概念走低,中粮资本跌停,中油资本跌超9%,海德股份跌超6%,拉卡拉、仁东控股跌超5%。

展望后市,国金证券近日指出,未来一个季度国内宏观、中观到微观层面均有望迎来边际改善,故维持对本轮“反弹”行情偏乐观的态度,建议逢低配置“科技>消费”方向。

但考虑到海外风险犹在,未来市场能否更加持续走出“反转”仍依赖于“盈利底”出现,拐点或出现在2025年第三季度;倘若后续财政发力的结构上可以更多聚焦在投资、促薪资和就业等“资产端”,预计国内企业“盈利底”将有望前置,届时,更长的趋势性“反转”行情将由此开启。