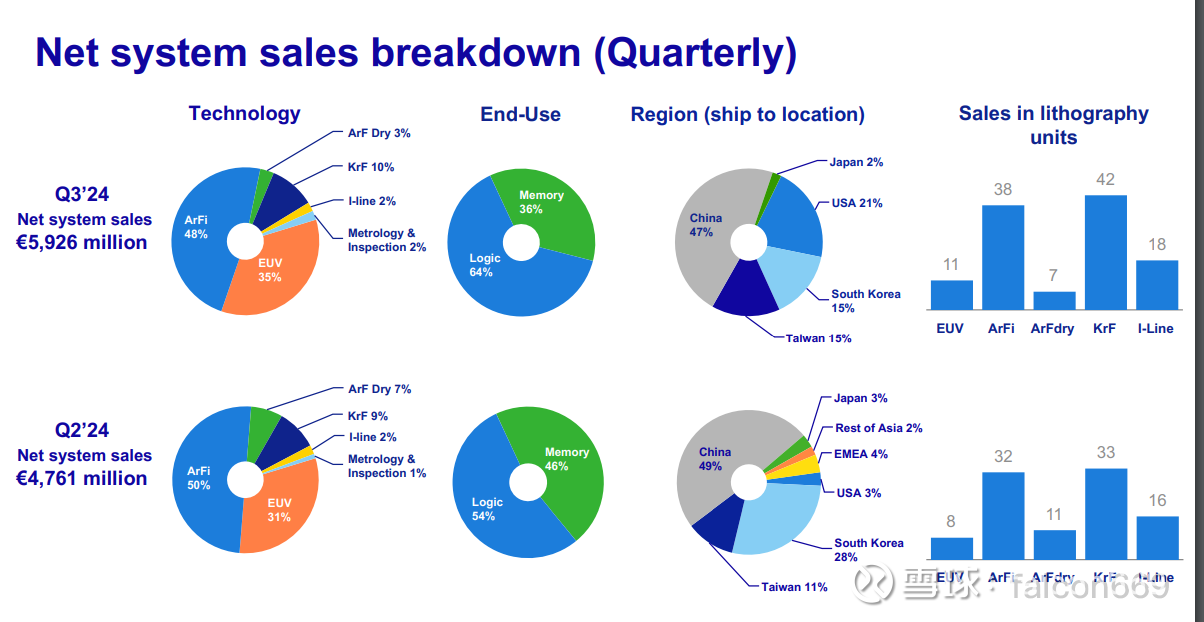

阿斯麦(ASML)24Q3业绩情况:

- 收入74.7亿欧元,qoq+20%,超市场预期(71.7亿欧元);

- 订单26.3亿欧元(其中EUV 14亿欧元),大幅低于预期(53.9亿欧元);

- 下修25年指引:预计25年收入300-350亿欧元(前期指引300-400亿欧元),毛利率51%~53%(预期53.9%)

订单暴雷原因:

(1)半导体产业复苏周期慢于预期(AI外市场,即消电等半导体需求恢复比想象中慢)

(2)部分客户逻辑芯片代工厂建设进度慢,EUV订单不及预期(说你呢,牙膏厂,还有台积电亚利桑那)

(3)存储产能增加有限,新增需求集中在HBM和DDR5)(和1匹配,存储需求增长还是在AI端,其他端的存储需求没有完全恢复)

从国内海关进口数据及其他境外厂商数据指引来看,中国收入下行,体现扩产所需进口设备基本到位。根据行业专家言论,国内囤积了足量的1980,那么ASML的中国区收入(目前占比47%)可能在2-3个季度内开始显著下滑。

另一方面,国内成熟制程晶圆厂扩产及新建显著下滑,未来只有28nm及以下的产能稀缺,有可能导向设备周期的业绩见顶,特别是成熟制程设备厂商。华创、中微等厂商也面临更加激烈的竞争,具体情况等华创三季报完整公开后再行分析。

——————————————————————————————————————

新消息,ASML预计明年中国市场占比20%,今年大概在45-50%。

本话题在雪球有44条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>