增量政策或推动四季度融资回暖

核心观点

2024年10月14日,人民银行发布2024年9月份金融统计数据,具体来看:

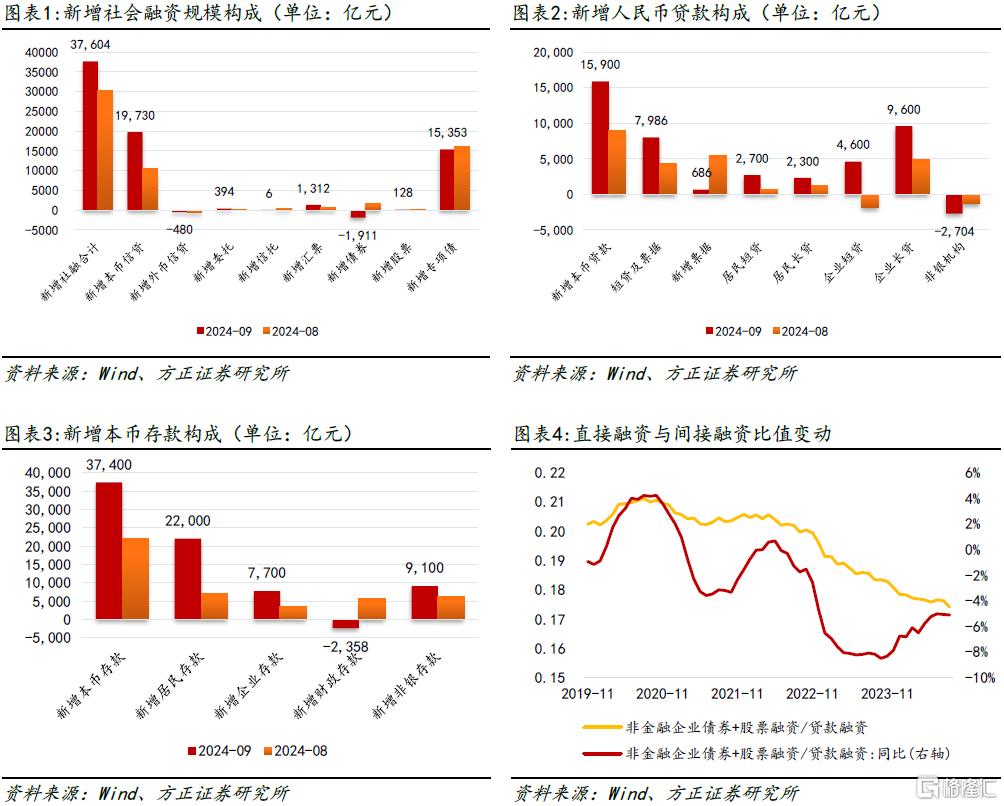

(1)社会融资规模:2024年9月份新增社融37,604亿元,同比少增3,722亿元,截至9月末,社融存量同比增速继续回落0.1个百分点至8.0%。从社融的结构来看,政府债券融资拉动社融增长,人民币贷款和债券融资拖累社融,9月政府债券融资增长15,353亿元,同比多增5,433亿元,而非金融企业债券融资减少1,911亿元,同比少增2,561亿元;9月份社融口径新增人民币贷款19,730亿元,同比少增5,639亿元;9月“委托贷款+信托贷款+未贴现银行承兑汇票”三项表外融资合计新增1,712亿元,其中未贴现银行承兑汇票新增1,312亿元,同比少增1,085亿元。

(2)贷款投放:2024年9月份金融机构口径新增人民币贷款15,900亿元,同比少增7,200亿元,截至2024年9月末,金融机构人民币贷款余额同比增速回落0.4个百分点至8.1%。从结构上看,9月份居民部门中长期贷款新增2,300亿元,同比少增3,170亿元、居民短贷增长2,700亿元,同比少增515亿元;企业中长期贷款恢复至9,600亿元,同比少增2,944亿元,短期贷款增长4,600亿元,同比少增1,086亿元;票据融资新增686亿元,同比多增2,186亿元。

(3)货币供应:截至2024年9月末,M2同比增速回升至6.80%,可M1增速进一步下降至-7.40%,受此影响M2-M1剪刀差扩张至14.20%。从存款结构看,9月份非金融企业和居民存款分别增长7700亿元和2.2万亿,居民同比少增3316亿元而企业同比多增5690亿元,非银金融机构存款增加9100亿元,同比多增1.58万亿元;财政存款减少2358亿元,同比多减231亿元。政府债券融资加速推动财政存款增长,受到股市回暖影响,存款从理财转流向证券市场。

总量:增量政策或推动四季度融资回暖。9月份金融机构口径新增贷款1.59万亿,同比少增0.72万亿,低于2016年至2023年同期平均值1.74万亿,剔除非银金融贷款之后的社融口径新增人民币贷款增长1.97万亿,同比少增0.56万亿,但是对比2023年9月份较高的基数,9月份新增贷款读数也说明实体经济融资开始趋于稳定。从新增社融看,同比多增的政府债券融资依旧是拉动新增社融的主要贡献项,而9月份非金融企业债券融资同比少增2,561亿元,拖累社融总量增长。1-9月份新增贷款和社融显示有效融资需求继续低迷,但是也显现出部分积极迹象,随着9月至10月陆续铺排的一揽子增量宽松政策落地,四季度融资需求或回稳。

9月24日金融监管部门联合召开新闻发布会,推出降息降准、调降存量房贷利率、推动房地产止跌回升、支持股市稳定发展等“一揽子”增量支持性政策。主要政策利率调降20bps和“降准”0.5个百分点已于9月底生效,预计10月份LPR报价和存款利率也将调降20-25bps,同时存量房贷利率调降也会在10月底之前生效,以上总量政策工具或拉动10月份乃至四季度新增贷款回升至贴合季节性投放规律的水平。

结构:实体经济融资需求延续低迷状态。从居民部门来看,9月份居民部门中长期贷款同比少增3170亿元,显示“提前还贷”和地产销售未见回升,从存量和增量两个方面牵制居民中长期贷款需求,但是居民短期贷款增长2700亿元,同比少增515亿元,则显示前期特别国债支持的消费品“以旧换新”对消费融资起到了刺激作用,消费端融资回暖;从非金融企业部门来看,企业中长期贷款恢复至9,600亿元,同比少增2944亿元,短期贷款增长4,600亿元,同比少增1,086亿元,由于9月24日之前票据利率持续走低,已经显示9月份依然有“票据冲量”等问题,而9月份票据融资同比多增2186亿元的同时,未贴现银行承兑汇票同比少增1,085亿元,则又显示企业部门短期融资诉求并不强。实体经济融资需求低迷还体现在“直接融资与间接融资比值”变化上,9月份这一比值边际下滑至0.17,直接融资相比间接融资收缩且利率持续下行,说明金融资源供给总量充裕,有效融资需求不足是前三个季度制约贷款和社融增长的主要原因。

展望四季度,有两个因素推升融资需求:(1)8月至9月政府债券融资“赶进度”,两个月政府债融合合计超过3.1万亿,这一部分财政资源若加快拨付形成财政支出,或撬动项目配套的企业中长期贷款回升;(2)10月底调降存量房贷利率渐次落地,居民按揭贷款早偿压力或得到缓释,居民中长期贷款余额增长或趋稳。

货币:股市带动M2回升、财政会带动M1回升吗?9月份M2同比增速回升至6.80%,可M1增速进一步下降至-7.40%,拆分部门来看,前三个季度由于股市低迷和存款利率下调,居民和企业存款“出表”至理财等资管产品,形成债券配置需求,但9月份由于股市回暖,带动理财产品赎回,存款正在从一般存款转移至非银存款,股市情绪升温推动M2增速回升,在股市推升M2增速之后,财政加力会带动M1增速回升吗?

M1增速更能表明“经济活性”,展望四季度,同样有两个因素有望推升M1增速:(1)财政支出继续加力,9月份财政存款减少2,358亿元,同比多减231亿元,与8月至9月政府债融资加速相比,四季度财政支出尚有较大的加力空间,财政存款尽快拨付至项目,有望形成阶段性的企业在手存款,改善M1同比增速;(2)房地产市场有望止跌回升,在存量房贷利率下调、首付比例下调、保障性住房再贷款等多方面政策加力下,如果四季度房地产销售回暖,或驱动居民存款向企业活期存款的转移,9月份M1已经具备形成“拐点”的条件,接下来期待政策效应显现。

流动性:货币和财政一揽子新增措施推动广义流动性向好。展望四季度,9月至10月货币和财政先后推出的一系列增量政策或从三方面推动四季度金融统计数据向好:(1)“降息”、“降准”和调降存量房贷利率和存款利率等政策正在落地生效,融资成本继续下移,9月份新发放企业贷款加权平均利率下降至3.63%,同比下滑约21个基点;新发放个人住房贷款利率为3.32%,同比下滑约78个基点,10月份存量房贷利率调整后,存量房贷利率将与新发放房贷利率基本拉平,有利于稳定存量需求并带动部分增量融资;(2)财政方面,未来3个月,财政政策有望从提速一般预算支出、专项债待发额度加上已发未用资金安排使用等方面切实发力,政府债券融资后“回补”流动性;(3)人民银行“预告”年末之前将择机再次下调存款准备金率。综合以上条件,四季度有效融资需求或逐渐回暖。可从狭义流动性来看,尽管存款“脱媒”现象有所缓解,但是存款从“理财”转移至“股市”,同样使银行负债面临不稳定的风险。

风险提示:国内货币政策宽松空间受到内部银行净息差等约束尚存不确定性;政府债券融资节奏和资金拨付存在时滞,或扰动资金面供给;房地产政策效应尚待观察。

注:以上内容节选自方正证券2024年10月15日发布的《股市拉升M2增长、M1初显“拐点”迹象——2024年9月份金融数据点评》,分析师:芦哲S1220523120001、王洋S1220523120003