业绩巨亏能否逆转?

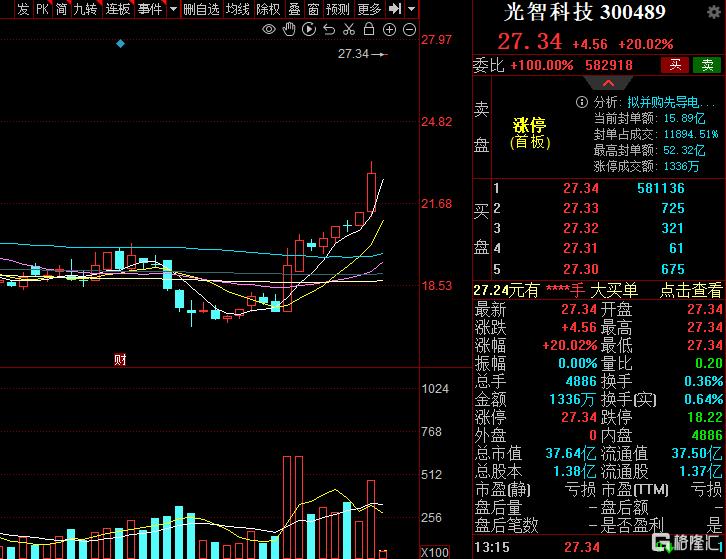

10月14日,光智科技日开盘一字涨停,截止发稿,报27.34元,涨幅20.02%,总市值37.64亿元。

10月13日晚间,光智科技公告称,公司拟购买先导电子科技股份有限公司(以下简称先导电科)100%的股份,并计划自10月14日开市起复牌。

鲸吞先导电科

此前,光智科技的并购案成为了焦点。

彼时,这家市值仅31亿元的公司宣布计划收购估值高达200亿元的先导电科100%的股份。这场并购不仅是一次大胆的“蛇吞象”尝试,更是实控人朱世会资本运作的又一大手笔。

光智科技,主营红外光学器件和高性能铝合金材料,近年来业绩持续低迷,连续亏损。2022年至2024年上半年,光智科技的归母净利润分别为-1.14亿元、-2.41亿元、-3541.12万元。

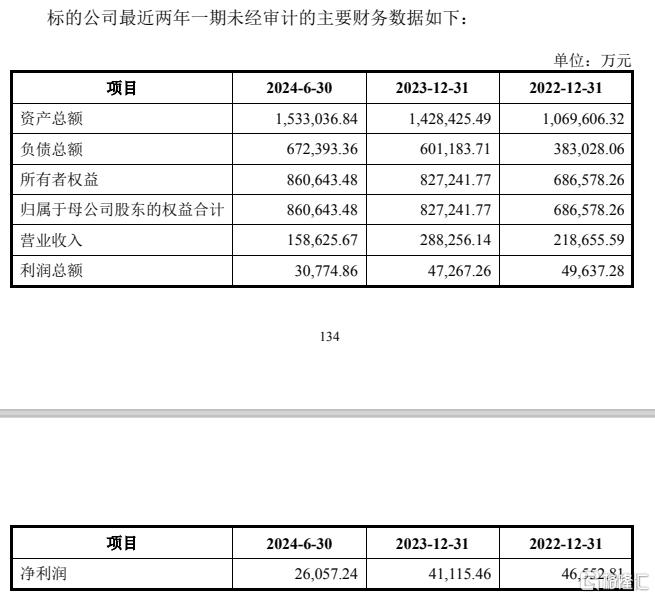

相比之下,先导电科作为泛半导体领域的明星企业,其溅射靶材和蒸镀材料等产品在多个领域有着广泛应用,2022年至2024年上半年,先导电科的净利润分别为4.66亿元、4.11亿元、2.61亿元,显示出强劲的盈利能力。

此次并购对光智科技而言,是一次通过外部资源注入以改善业绩的良机。先导电科的加入有望为光智科技带来新的增长点,提升其市场竞争力和盈利能力。并购完成后,光智科技的业绩有望得到显著改善,实现从亏损到盈利的转变。

然而,这场并购并非没有风险。先导电科的高估值是否合理,能否在未来持续实现高盈利,是市场关注的焦点。此外,并购后的整合问题也是一大挑战。

能否“翻身”?

其中朱世会,作为光智科技和先导电科的实控人,其资本运作能力一直是市场关注的焦点。

从先导稀材的IPO失利,到入主光智科技,再到此次的并购案,朱世会的每一步都显示了其在资本市场的长袖善舞。

高估值背后的风险不容忽视,如何平衡业绩承诺与潜在负债,如何避免重蹈“重组预期股价爆炒-基本羸弱掏空公司股价暴跌”的覆辙,都是朱世会需要面对的问题。

此外,这场并购也引起了市场对于关联交易的讨论。由于光智科技和先导电科的实控人均为朱世会,此次交易不可避免地被贴上了关联交易的标签。虽然“并购六条”政策的发布为并购重组提供了更加宽松的环境,但如何确保交易的公允性,保护中小投资者的利益,仍然是监管层和市场参与者需要共同关注的问题。

光智科技的这场“蛇吞象”式并购,既是一次业绩驱动的资本游戏,也是一次风险的考验。对于光智科技而言,这或许是一次翻身的机会,但如何将这次机会转化为实实在在的业绩增长,还需要时间来给出答案。