大国竞争 | 中美 AI 对比(二)独角兽篇

前言

本文是中美 AI 行业研究的第六篇。

本文是系列文章的第六篇——中国独角兽篇,将重点分析中国独角兽和中美之间的差异。

?目录?

01. AI 总投资金额和数量

02. 独角兽对比

03. 创办时间

04. 估值对比

05. 团队分析

06. 赛道分布

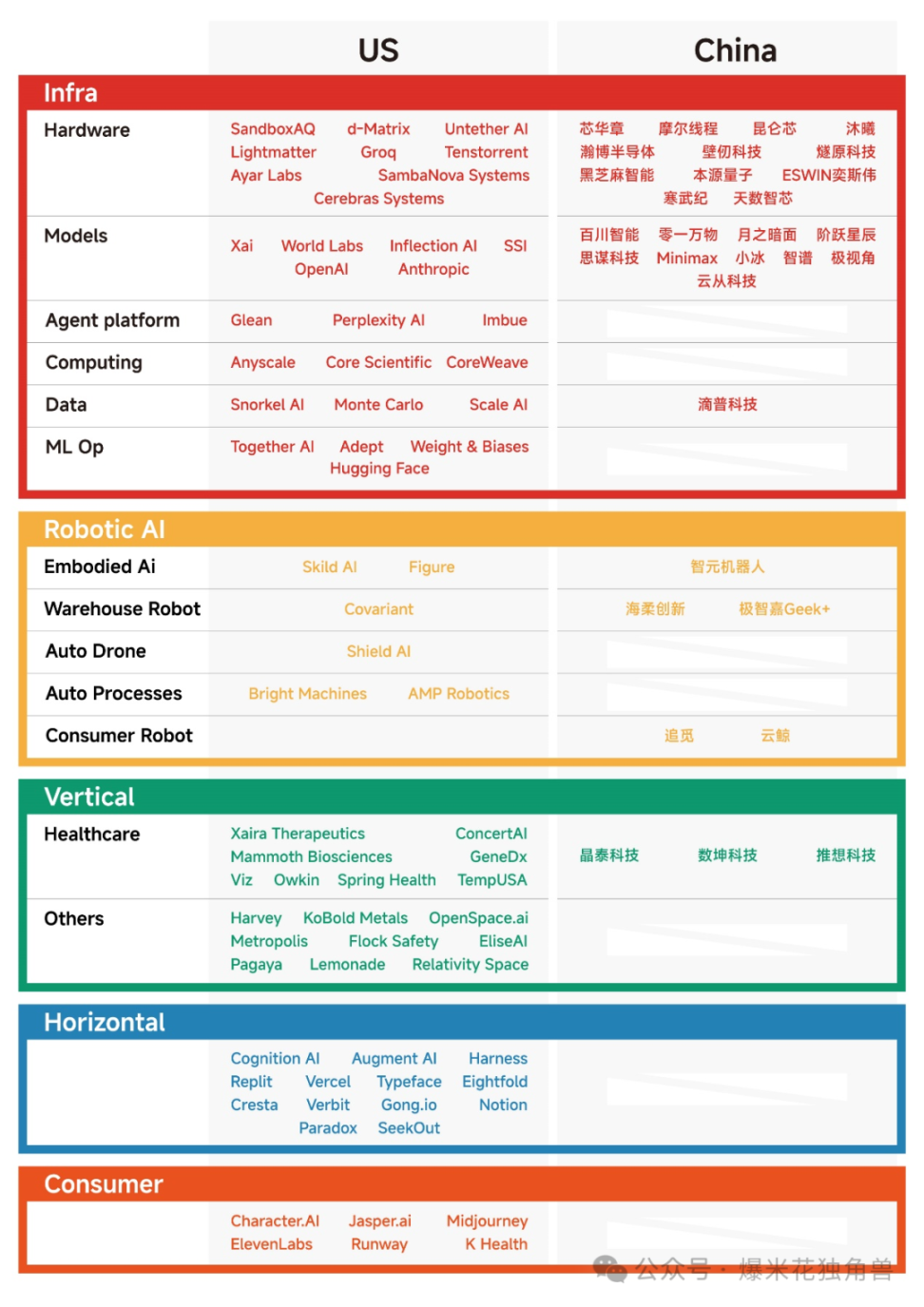

07. Infra 分析

08. Hardware 分析

09. 具体公司分析请阅读下篇文章

01.

中美 AI 独角兽(2015 年后创办)对比

我们整理和挖掘了中美 2015 年 -2024 年,这 10 年时间的 AI 独角兽,并且将无人驾驶相关企业排除在外,主要是因为:

无人驾驶并非是现在的投资重点;

Scaling Law 对无人驾驶的赋能尚不可知;

无人驾驶的估值偏高,但大多数企业都无法商业化,Waymo 是 2009 年就已经成立,现在还没有商业化;

无人驾驶企业风险极高,例如头部企业如图森未来,2021 年 IPO 时市值 89 亿美元,截止 2024 年 10 月 3 日,中概股暴涨一波行情后,估值 5000 万美元,跌幅超过 99%,基本等同于归 0,投资人血本无归;

综上,无人驾驶对我们做整体分析干扰极其严重,故将其排除。

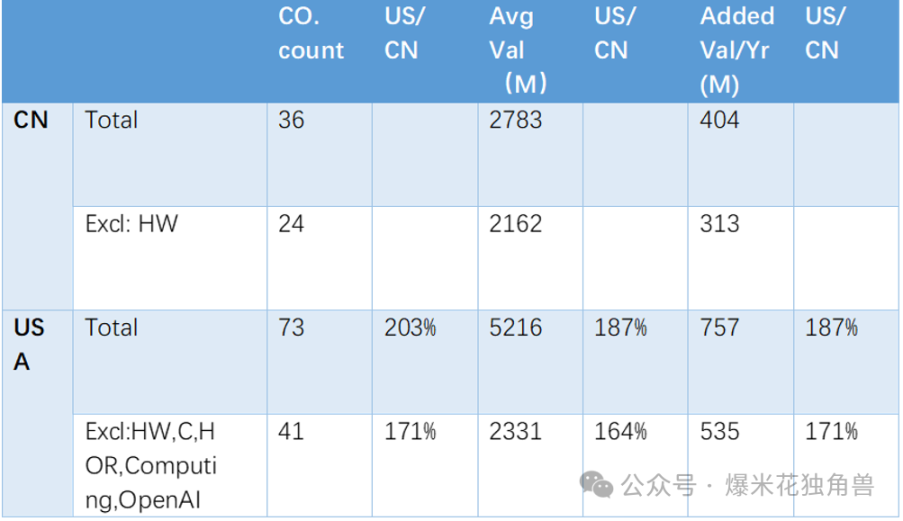

去除无人驾驶赛道后,中美 AI 独角兽一共有总共有 109 家公司,其中 73 家公司来自美国(USA),36 家公司来自中国(China)。请参考下表是全部 AI 独角兽的对比

02.

AI 总投资金额和数量

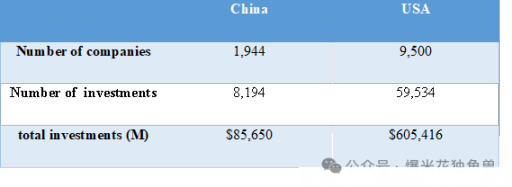

在 AI 领域,VC 和 PE 的投资通常集中在少数大型交易中,因此不仅要关注资金总额,还需要重视交易的数量。从我们的数据库中查阅得知,美国的投资交易数量接近 60,000 笔,远远超过中国的 8,200 笔。在投资金额方面,差距也非常显著,美国的总投资额约为 6,050 亿美元,而中国仅为 860 亿美元。

然而,根据 2024 年国家经济研究局发布的研究报告,从 2000 年到 2023 年,中国政府的风险投资基金在 AI 领域投资了 9,623 家独立公司,完成了超过 20,000 笔交易,总金额达 1,840 亿美元。该研究将 AI 公司定义为从事大数据、图像处理、面部识别、自然语言处理、机器学习、深度学习、神经网络、机器人、自动化、计算机视觉、数据科学和认知计算等领域的企业(这个数据的原始数据我们无法查询,因此数据统计原则我们不得而知)。

F2:AI 投资数量和金额

03.

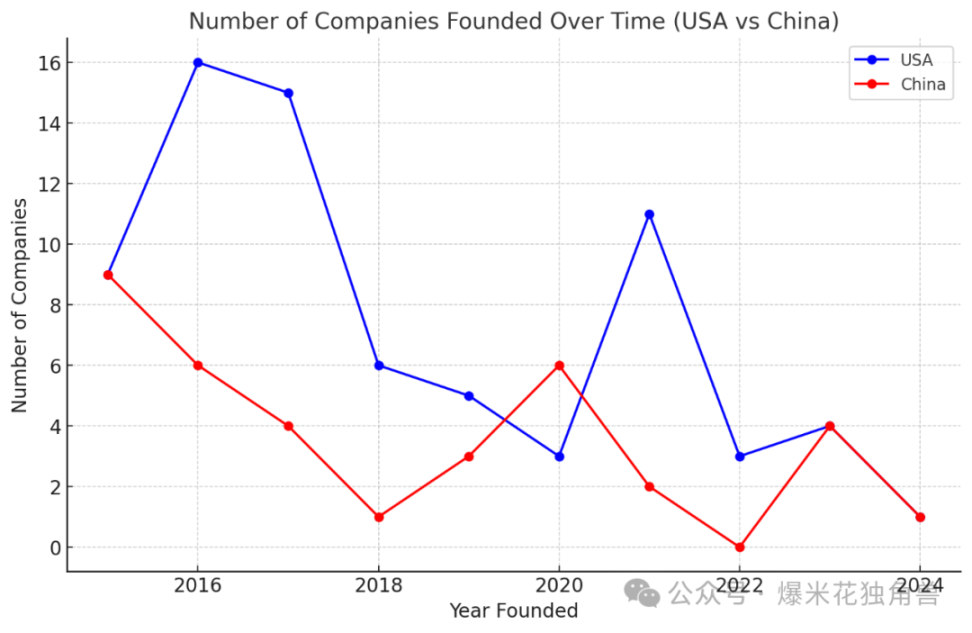

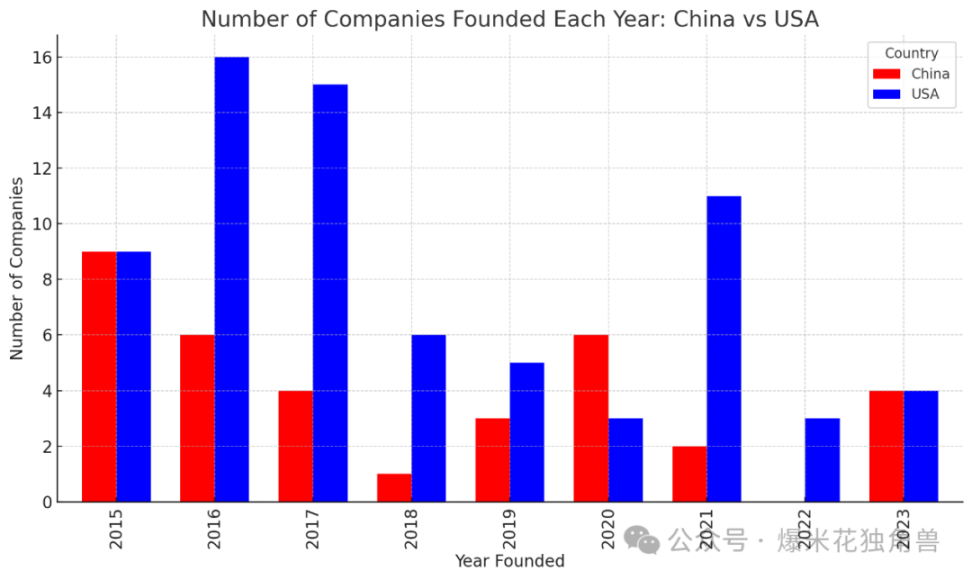

创办时间

如图 F3 和 F4,中美两国独角兽在创办时间上,并没有出现明确规律。值得一说的是 2020 年,中国出现的企业后面成为独角兽的数量更多。

F3: 中美 AI 独角兽创办时间

F4: 中美 AI 独角兽创办时间

04.

估值对比

中国独角兽公司的平均估值约为 27.83 亿美元,而美国独角兽公司的平均估值约为 52.16 亿美元。美国是中国的接近 2 倍。

中国独角兽公司的平均每年估值增长为 4 亿美元,而美国独角兽公司的平均每年估值增长约为 7.6 亿美元。美国是中国的接近 2 倍。

中国的 Hardware(芯片)领域的平均估值高于美国公司,所以我们将 hardware 和其他没有中国独角兽的细分领域去除后,包括去除了 OpenAI,因为它估值实在太高了(1500 亿美元),我们发现中美之间的差异反而有所缩小。

F5:中美独角兽数量,平均估值,平均每年增长估值对比

05.

团队分析

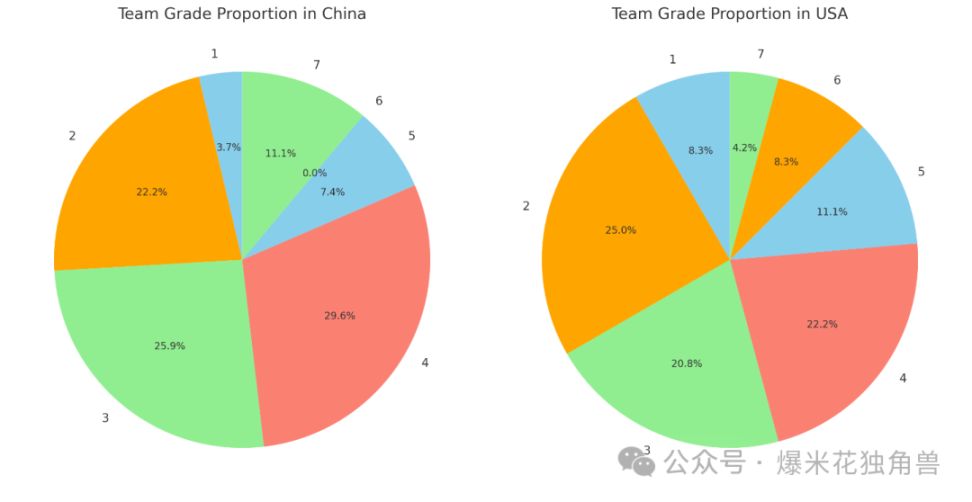

如 F6 所示,中美独角兽团队都是豪华创业,美国质量 1-3 的团队占比达到 54%,中国有 52%。但是质量为最高等级的(grade 1),美国占比 8.3%,中国只有 3.7%,是美国的一半。而质量最低(grade 7),美国占比是中国的小一半,代表中国草根创业比例更高。

F6:不同团队分数,中美占比

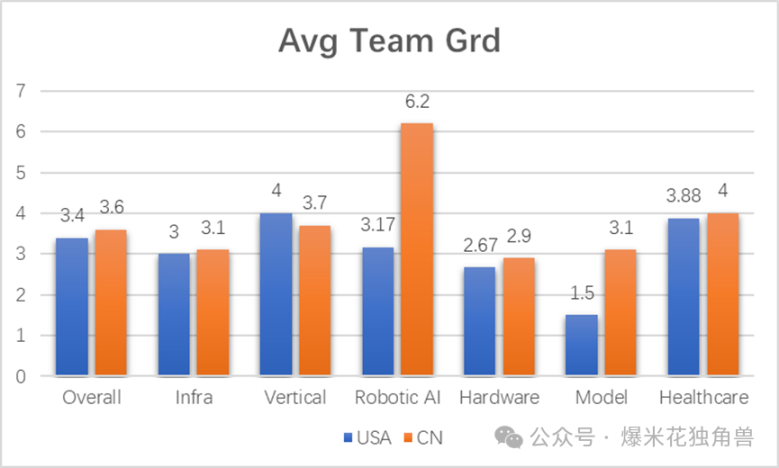

我们详细拆分一下不同细分赛道的团队情况,由于中国没有 Horizontal 和 Consumer 独角兽,我们对比其他赛道,除此之外,我们把中国企业集中的赛道拿出来单独比较,分别是芯片,模型,和 AI 医疗。如 F7,可以看出,中美在 Subcategory(赛道),团队评分差距是很小的,只有机器人赛道差距巨大,那是因为细分赛道不同,美国在此领域的创业集中在具身智能和人形机器人(技术门槛更高)。而中国则集中在消费端,例如扫地机器人(多数为草根创业)。

中美最大的差距出现在 Model 领域,很显然中国独角兽的团队背景,不论是学术成就,还是工作成就都与美国独角兽差距巨大。从他们的履历来看,似乎追上美国大模型是永远不可能完成的任务。好在 LLM 技术本身没有壁垒,但是数据是有壁垒的,只要美国不断开源新模型,中国凭借深厚的中国语料储备,是可以在中文大模型上超越美国的。

F7:不同赛道,子赛道中美团队分数

这里要说明一下,技术通常只有门槛,没有技术壁垒,有专利壁垒。

壁垒指的是我在这里建了一个东西,能把别人挡住。门槛指的是,只要认知达到某个水准,都可以实现,没人拦着你。因此,基础模型只要公开发表论文就不是壁垒,而只是门槛,但是数据是壁垒。但是,

最近三年,AI 学术研究进入了至暗时刻,相关论文越来越少,取而代之的是技术报告,

技术报告缺乏技术细节,使得研究人员无法同行审阅,或者去复制其实验成果(也因此,无法判断实验结果的可靠性)。经年累月,也许技术就也有“壁垒”了。

06.

赛道分布

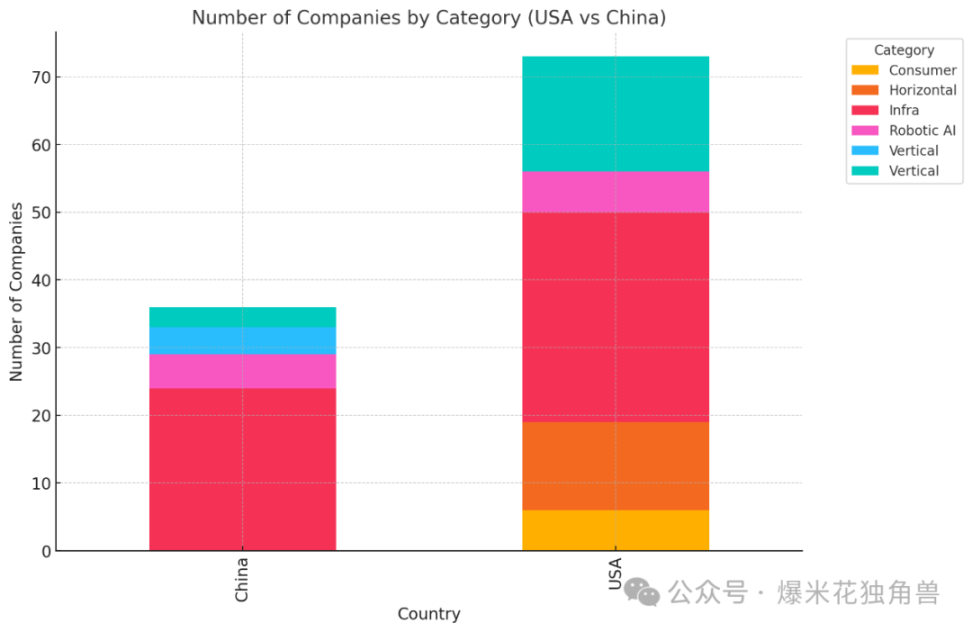

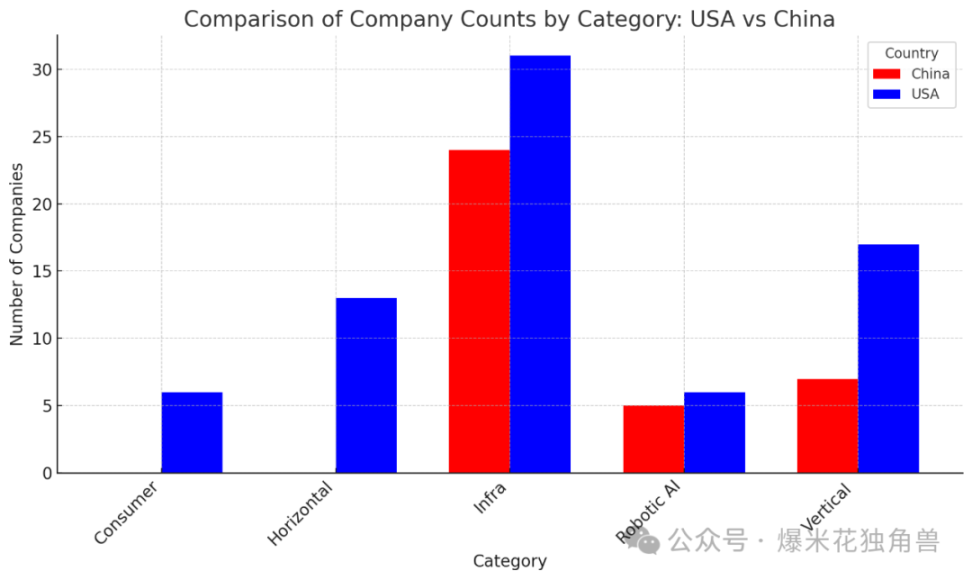

参考下图 F8, F9, F10 和 F11,中美赛道分布如下:

• 美国公司的主要赛道包括:Consumer,Horizontal,Infra,Robotic AI,Vertical;

• 中国公司的主要赛道包括:Infra,Robotic AI,Vertical。

中国公司没有 Consumer 和 Horizontal 相关的独角兽企业。

F8:中美 AI 独角兽总数量对比(不同 Category)

F9: 中美 AI 独角兽数量对比(不同 Category)

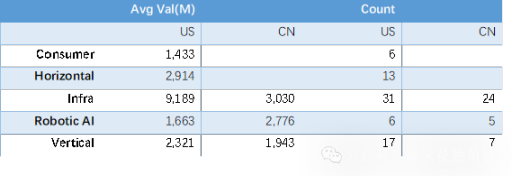

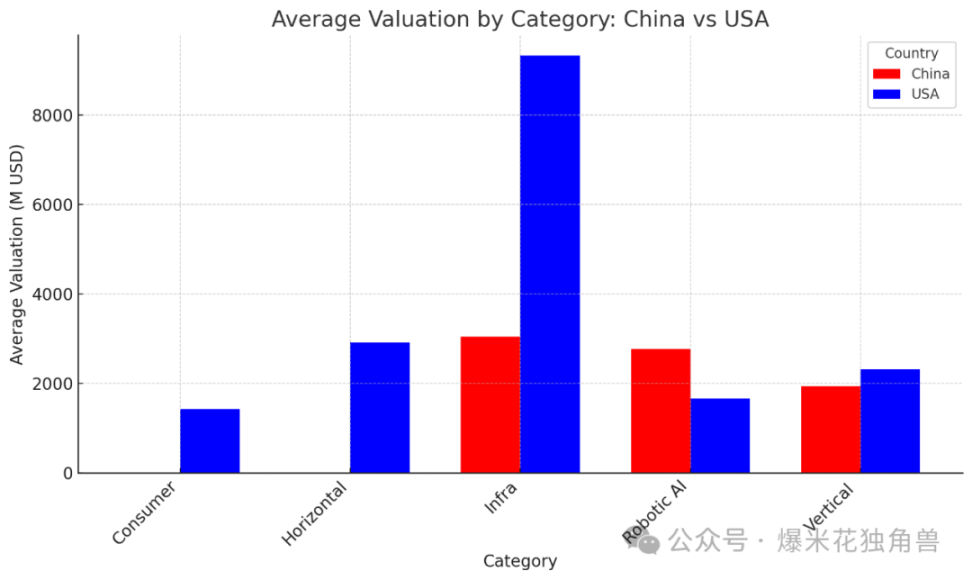

F10:中美独角兽赛道分布数量,平均估值

F11:不同 Category,估值对比

07.

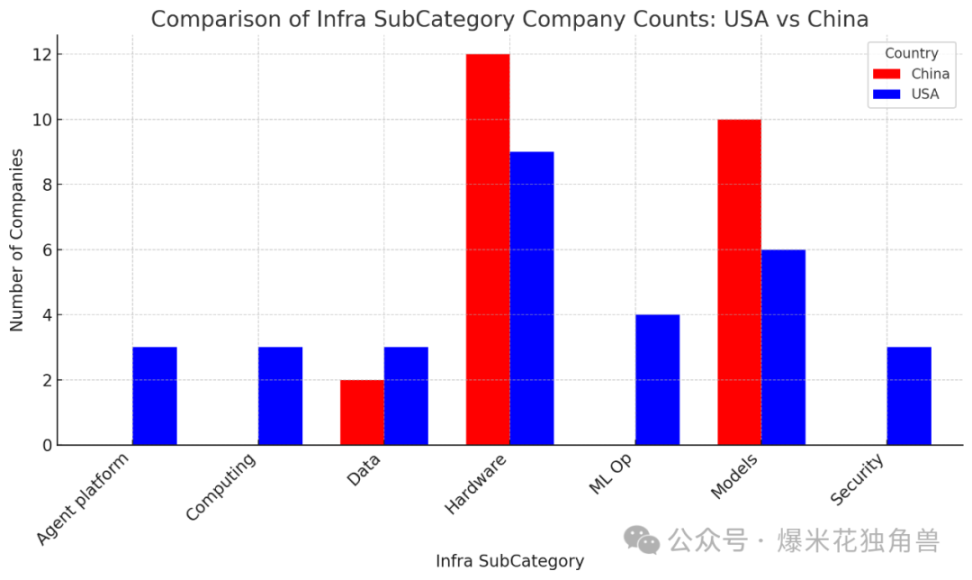

基础设施Infra

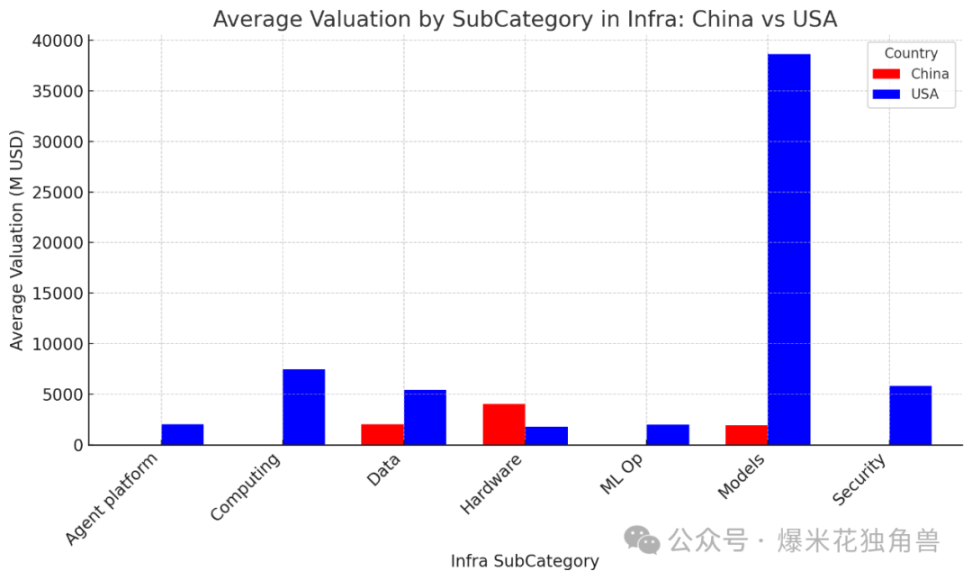

如 F12,在 Infra 赛道里,中国只有 Data,Hardware 和 Model 相关细分领域里有独角兽,中美大热的 Agent 领域,中国尚未出现独角兽,虽然中国已经有了一些头部创业企业,例如Genspark,秘塔等,但是他们并非独角兽。而美国已经有 3 家独角兽。

美国在 ML Ops 方面有 4 家独角兽,而 ML Ops 作为一个非端到端的解决方案,在中国商业化难度高,且易受到巨头倾轧,相对而言不受 VC 喜爱,难以出现独角兽。

至于Computing即卡集群,算力优化等领域,国内起步较晚,但是极为重视,我相信很快会出现独角兽。

F12:中美 Infra 细分领域独角兽数量对比

中美 Infra 细分领域独角兽估值对比

如图 F13 和 F15

01

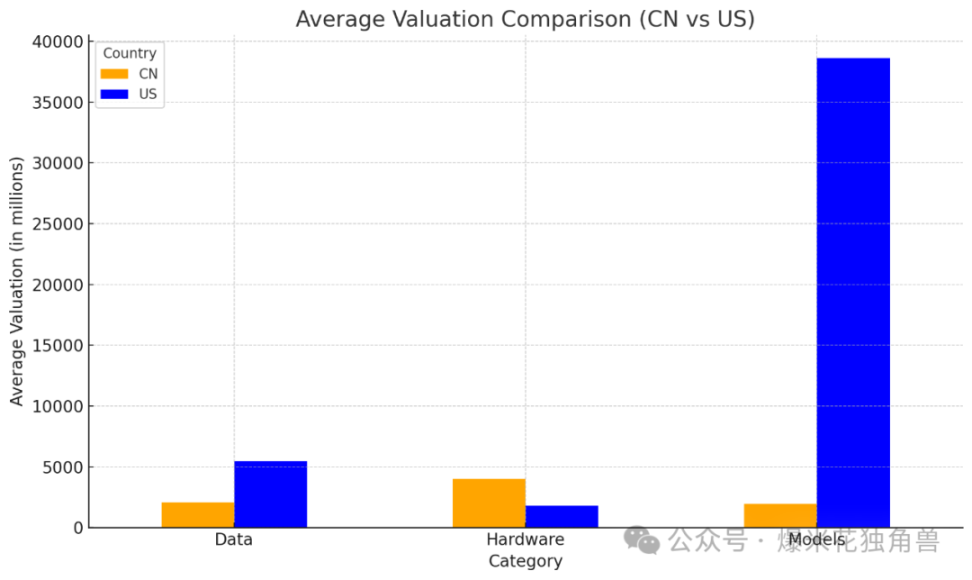

Data:

中国:2,050.00 M 美元

美国:5,466.67 M 美元

美国是中国估值的 2.5 倍。

02

Hardware:

中国:4,026.25 M 美元

美国:1,800.00 M 美元

中国估值是美国的接近 3 倍。

03

Models:

中国:1,955.56 M 美元

美国:38,610.42 M 美元

由于中美在这个领域创新能力和领导力的巨大差距,OpenAI,Anthropic 等项目的估值远高于中国对标企业。导致Model 赛道的估值差异巨大,接近 20 倍的差距。

F13:中美独角兽子赛道平均估值对比

F14:中美 Data,Hardware,Models 独角兽估值对比

08.

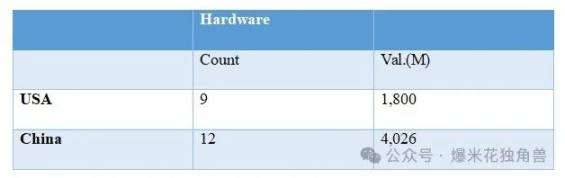

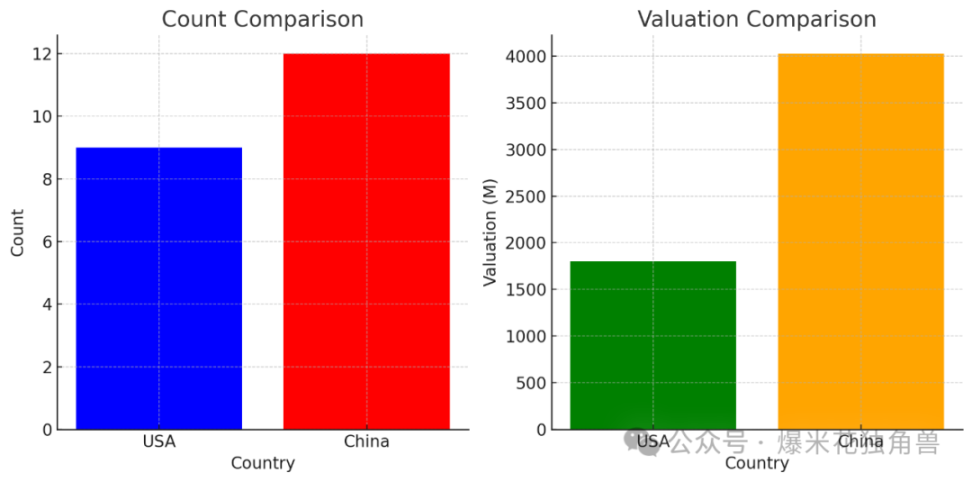

硬件(芯片为主)Hardware

中国独角兽多出现在芯片领域,显示了近年来我国在该领域的政策支持与市场扩展。美国独角兽则比较均衡。如图 F15 和 F16,

F15:中美 Hardware 数量和估值对比

如 F17 所示,中国芯片独角兽在数量和估值上都远超美国同行,一方面展示了中国市场不论是出于政治或者经济因素,对芯片的强劲需求,另一方面则表示了其估值与市场规律的背离,事实上和现在大模型企业的估值如出一辙,也是整个 AI 领域资本市场的缩影,一切的泡沫终究都有破掉的一天。

F16:中美 Hardware 独角兽数量和估值对比

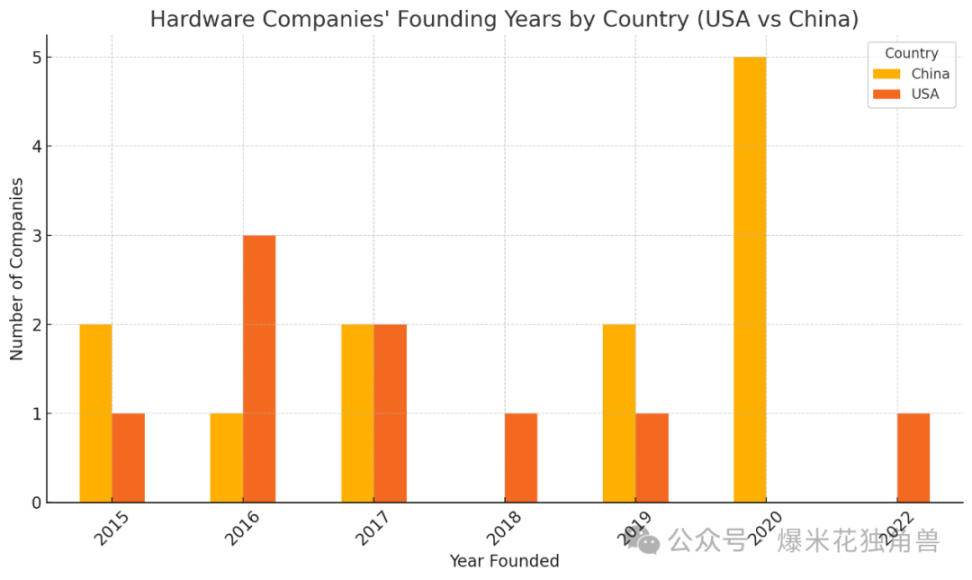

中美 Hardware 独角兽出现时间分析:

我们发现中国芯片独角兽扎堆出现在 2020 年,如 F18,有如下原因:

01

全球芯片短缺危机

2020 年全球范围内开始出现芯片短缺现象,主要原因包括新冠疫情导致的供应链中断、需求激增(特别是消费电子、汽车等行业)。这种短缺使得全球对芯片的需求大幅增加,同时推动了中国国内更多企业进入芯片制造和研发领域,以弥补市场缺口。

02

资本市场支持

在 2020 年,资本市场对芯片企业表现出极大的兴趣和支持。大量投资机构对芯片初创企业进行融资和投资,尤其是在 A 股市场上的科技创新板(科创板)吸引了许多芯片公司上市。此外,国家半导体基金等政府背景的资本也在积极推动相关企业的发展。

F17:中美 Hardware 独角兽出现时间

To be Continued

具体独角兽公司案例分析,敬请期待续作

《人工智能:爆米花独角兽与数字庞氏的交响》

写在最后

本次报告仅仅是完整的 AI 报告的一小部分,

我只想投资可以一夜 Pop 成独角兽的企业 (手动狗头)

一个揭露科技传统与迷失的吐槽小狗

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。